วิกฤติน้ำท่วมไทย…สะเทือนไกลถึง “อุตสาหกรรมรถยนต์โลก”

วิกฤติน้ำท่วมครั้งนี้สร้างความเสียหายต่ออุตสาหรรมรถยนต์และชิ้นส่วนยานยนต์ไทยมากที่สุดเป็นประวัติการณ์ ยังส่งผลกระทบต่อห่วงโซ่อุปทานของอุตสาหกรรมรถยนต์โลก โดยเฉพาะในตลาดอาเซียนแต่คาดว่าโรงงานผลิตรถยนต์ส่วนใหญ่น่าจะฟื้นตัวกลับเข้าสู่ภาวะปกติได้ในช่วงต้นปีหน้า

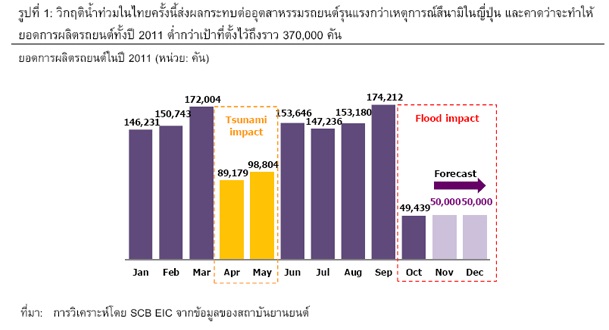

ราว 1 ใน 4 ของผู้ผลิตชิ้นส่วนยานยนต์ได้รับความเสียหายจากน้ำท่วม โดยการผลิตรถยนต์ในเดือนตุลาคมต่ำสุดในรอบเกือบ 10 ปี คาดว่ายอดผลิตรถทั้งปีอาจต่ำกว่าเป้าถึงกว่า 370,000 คัน

แม้ว่าโรงงานประกอบรถยนต์หลายแห่งจะไม่ได้รับผลกระทบโดยตรง แต่ก็จำเป็นต้องชะลอหรือหยุดการผลิตลงชั่วคราวตั้งแต่ช่วงปลายเดือนตุลาคมที่ผ่านมาเพราะขาดแคลนชิ้นส่วน เนื่องจากผู้ผลิตรถยนต์ในประเทศมีการพึ่งพาชิ้นส่วนภายในประเทศ (local content) เป็นหลัก รวมทั้งส่วนใหญ่ยังใช้ระบบการผลิตแบบ just-in-time (JIT) เพื่อลดต้นทุน ทำให้มีการสต็อกสินค้าไว้ในปริมาณที่น้อยที่สุด

โดยพบว่ากว่า 485 โรงงานทั้งนอกเขตและในเขตนิคมอุตสาหกรรม หรือราว 1 ใน 4 ของผู้ผลิตชิ้นส่วนยานยนต์ทั้งระบบได้รับผลกระทบจากน้ำท่วมครั้งนี้ ทั้งในส่วนของกลุ่มที่โรงงานถูกน้ำท่วมจนไม่สามารถผลิตได้ และกลุ่มที่ไม่มีคำสั่งซื้อสินค้าเข้ามาขณะที่โรงงานพลาสติกและโรงงานแม่พิมพ์ (molds & dies) ซึ่งเป็นต้นน้ำที่สำคัญของหลายประเภทรวมถึงอุตสาหกรรมรถยนต์ก็ได้รับความเสียหายอย่างหนักด้วย

โดยพบว่ายอดการผลิตรถยนต์ล่าสุดในเดือนตุลาคมที่ผ่านมาอยู่ที่ 49,439 คันซึ่งนับเป็นปริมาณการผลิตที่ต่ำสุดในรอบเกือบ 10 ปี โดยลดลงราว 68% (YOY) หรือหายไปถึงกว่า 70% เมื่อเทียบกับปริมาณการผลิตเฉลี่ยต่อเดือนที่ประมาณ 150,000 คัน ทั้งนี้คาดว่าการผลิตรถยนต์ในช่วง 2 เดือนที่เหลือของปีนี้น่าจะอยู่ในระดับใกล้เคียงกับเดือนตุลาคมที่ประมาณ 50,000 คัน ซึ่งจะส่งผลให้ยอดการผลิตรถยนต์ในปีนี้อยู่ที่ราว 1.43 ล้านคันต่ำกว่าเป้าเดิมที่ 1.8 ล้านคัน

เช่นเดียวกับยอดขายรถยนต์ในประเทศเดือนตุลาคมที่ปรับลดลงกว่า 40% (YOY) ซึ่งเป็นอัตราการเติบโตที่ต่ำที่สุดในรอบ 13 ปีเนื่องจากตัวแทนจำหน่ายไม่สามารถส่งมอบรถยนต์ให้ลูกค้าได้ตามกำหนด

นอกจากนี้ ปัญหา supply chain ที่เกิดขึ้นในไทย ยังส่งผลกระทบต่อเนื่องไปถึงอุตสาหกรรมรถยนต์โลก โดยเฉพาะอย่างยิ่งตลาดรถยนต์ในอาเซียน

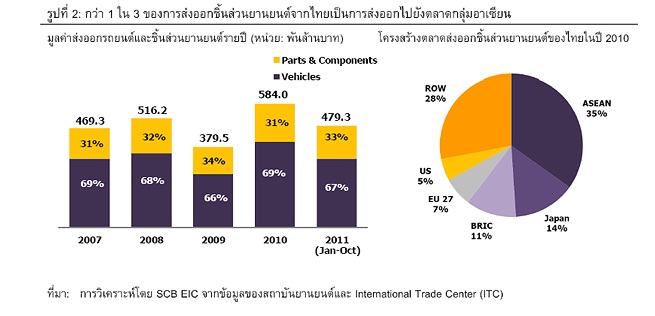

แม้ว่าไทยจะเป็นผู้ส่งออกชิ้นส่วนยานยนต์อันดับ 16 ของโลกโดยมีสัดส่วนการส่งออกราว 1.5% ของมูลค่าการส่งออกทั่วโลก แต่หากพิจารณาเฉพาะภายในกลุ่มอาเซียนด้วยกัน จะพบว่าไทยเป็น supplier หลักของตลาดนี้ โดยในปีที่ผ่านมากลุ่มอาเซียนนำเข้าชิ้นส่วนยานยนต์จากไทยในสัดส่วนราว 12% ของการนำเข้าทั้งหมด ซึ่งนับว่ามากเป็นลำดับที่ 2 รองจากการนำเข้าจากญี่ปุ่น ขณะเดียวกันอาเซียนยังเป็นตลาดส่งออกชิ้นส่วนยานยนต์อันดับ 1 ของไทยอีกด้วย

โดยกว่า 1ใน 3 เป็นการส่งออกไปยังตลาดกลุ่มนี้จากแรงหนุนที่ค่ายรถยนต์ยักษ์ใหญ่ของโลกใช้อาเซียนเป็นฐานการผลิตและส่งออก นอกจากนี้ค่ายรถยนต์หลายแห่งยังใช้ไทยเป็นศูนย์กลางการผลิตรถยนต์และชิ้นส่วนเพื่อป้อนโรงงานประกอบรถยนต์ทั่วโลก จึงไม่น่าแปลกใจที่ค่ายรถยนต์หลายแห่งทั่วโลกจำเป็นต้องประกาศลดกำลังการผลิตลงเนื่องจากปัญหาขาดแคลนชิ้นส่วนต่างๆ จากไทย

ที่เห็นได้ชัดเจนคือโรงงานรถยนต์ฮอนด้าซึ่งไทยเป็นฐานการผลิตนอกประเทศญี่ปุ่นที่ใหญ่ที่สุดในเอเชีย และยังเป็น 1 ใน 3 ฐานการผลิตรถยนต์ที่ใหญ่ที่สุดในโลกของฮอนด้า ทำให้โรงงานฮอนด้าหลายแห่งในเอเชียต้องหยุดการผลิตลง ขณะที่โตโยต้าซึ่งเป็นผู้ผลิตรถยนต์รายใหญ่ที่สุดของญี่ปุ่นและมีฐานการผลิตส่วนใหญ่อยู่ที่ไทยต้องปรับลดการผลิตใน 9 ประเทศจากเหตุการณ์น้ำท่วมครั้งนี้

อย่างไรก็ตาม ความเสี่ยงในการย้ายฐานการผลิตยังอยู่ในระดับต่ำ แนวโน้มการย้ายฐานการผลิตของบริษัทรถยนต์ต่างชาติออกนอกประเทศคาดว่าคงเกิดขึ้นได้ค่อนข้างยาก เพราะอุตสาหกรรมรถยนต์ต้องใช้เงินลงทุนจำนวนมหาศาลและปัจจุบันยังใช้ local content ในสัดส่วนที่สูง คือประมาณ 60% และ 80% สำหรับรถเก๋งและรถกระบะ ตามลำดับ

นอกจากนี้ไทยยังมีความพร้อมในด้านโครงสร้างพื้นฐาน ระบบขนส่งคมนาคมและมีความได้เปรียบในด้านทำเลที่ตั้งและแรงงานฝีมือที่มีทักษะความชำนาญสูง และเป็นที่ยอมรับในตลาดโลก รวมทั้งยังมีความเชื่อมโยงกับอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมต้นน้ำที่เข้มแข็งและหยั่งรากลึกในไทย เช่น เหล็ก ยาง พลาสติก อิเล็กทรอนิกส์เครื่องจักรกลต่างๆ

ขณะที่คาดว่าค่ายรถยนต์ส่วนใหญ่น่าจะกลับมาผลิตได้เกือบ 100% ภายในช่วงต้นปี 2012 โดยไทยยังคงเป้าผลิตรถยนต์ในปีหน้าที่ 2 ล้านคัน ปัญหา supply chain น่าจะส่งผลกระทบต่อการผลิตและการส่งออกรถยนต์ของไทยเพียงระยะสั้นๆเท่านั้น โดยคาดว่าโรงงานรถยนต์ส่วนใหญ่น่าจะกลับมาเริ่มเดินเครื่องผลิตได้เต็มที่อีกครั้งในช่วงต้นปี 2012 และสามารถกลับคืนสู่ภาวะปกติได้ภายในช่วงไตรมาสแรกยกเว้นเพียงโรงงานผลิตรถยนต์ของค่ายฮอนด้าซึ่งตั้งอยู่ในนิคมอุตสาหกรรมโรจนะและได้รับผลกระทบโดยตรงที่คาดว่าจะกลับมาผลิตได้ในช่วงไตรมาสสองเป็นต้นไป

โดยสถาบันยานยนต์ยังคงเป้าหมายการผลิตรถยนต์ในปีหน้าไว้ที่ 2 ล้านคันเพราะจะมีโรงงานประกอบรถยนต์เปิดใหม่ 3 ค่าย (ฟอร์ดมิตซูบิชิ และซูซูกิ)ซึ่งคาดว่าจะเริ่มเปิดสายการผลิตในปี 2012 และช่วยให้มีกำลังการผลิตรถยนต์เพิ่มขึ้นเฉลี่ยโรงงานละ 100,000 - 200,000 คันต่อปี และน่าจะช่วยทดแทนการผลิตรถยนต์ของฮอนด้าที่หายไปได้

สอดคล้องกับความต้องการรถยนต์ในประเทศที่ยังมีแนวโน้มเพิ่มขึ้นโดยเฉพาะในกลุ่มรถยนต์นั่งขนาดเล็กประหยัดหลังงาน (อีโคคาร์)โดยได้รับปัจจัยสนับสนุนจากนโยบายคืนเงินภาษีรถยนต์คันแรกไม่เกิน 1 แสนบาทของรัฐบาล และความต้องการสะสมในช่วง 2-3 เดือนสุดท้ายของปี โดยเฉพาะจากผู้ที่ได้รับผลกระทบจากน้ำท่วมที่ต้องการเปลี่ยนรถคันใหม่

……………………..

(ล้อมกรอบ)

•ในระยะยาว สิ่งที่น่ากังวลมากกว่าปัญหาน้ำท่วมคือ การเพิ่มขีดความสามารถในการแข่งขันและรักษาบทบาทในการเป็นฐานการผลิตหลักของรถยนต์ในอาเซียน

ผู้ประกอบการไทยต้องเร่งปรับตัวในด้านต่างๆ เพื่อเตรียมความพร้อมรองรับการแข่งขันที่รุนแรง

ขึ้นจากการเปิดเสรีภายใต้กรอบอาเซียน (AEC)โดยเฉพาะอย่างยิ่งการปรับปรุงมาตรฐานการผลิตให้สูงขึ้น

การวิจัยและพัฒนาเพื่อสร้างมูลค่าเพิ่มในห่วงโซ่การผลิตโดยควรเพิ่มบทบาทในการผลิตชิ้นส่วนที่ใช้เทคโนโลยีสูง (first-tier) และพัฒนาสู่การเป็นผู้ออกแบบชิ้นส่วนยานยนต์ ไม่ใช่แค่การรับจ้างผลิตชิ้นส่วนเพียงอย่างเดียวหรือแม้แต่การรวมตัวกันเป็น cluster เพื่อเพิ่มอำนาจต่อรองทางการค้าในเวทีโลก

รวมไปถึงการรักษาบทบาทเป็นฐานการผลิตและส่งออกรถยนต์ของภูมิภาคอาเซียนเอาไว้ เพราะมีแนวโน้มว่าในอีก 5 ปีข้างหน้าอินโดนีเซียซึ่งปัจจุบันเป็นคู่ค้าที่สำคัญของไทยอาจจะกลายเป็นคู่แข่งที่น่ากลัว เนื่องจากเป็นตลาดขนาดใหญ่ที่มีศักยภาพ (ประชากรราว 230 ล้านคน)และมีค่าจ้างแรงงานต่ำกว่าไทยราว 20% ทำให้มีนักลงทุนใหม่ๆรวมทั้งเครือข่ายรถยนต์ของญี่ปุ่นเข้าไปลงทุนอย่างต่อเนื่องในช่วงที่ผ่านมา

•รวมทั้งควรปรับกลยุทธ์ทางธุรกิจโดยขยายการส่งออกชิ้นส่วนประเภท REM ในช่วงที่เศรษฐกิจโลกมีแนวโน้มชะลอตัว

เพราะในช่วงที่ภาวะเศรษฐกิจไม่ดีผู้บริโภคมีแนวโน้มที่จะชะลอการตัดสินใจซื้อรถยนต์คันใหม่ออกไป ส่งผลให้ความต้องการใช้อะไหล่รถยนต์เพื่อทดแทนชื้นส่วนที่เสียหรือสึกหรอมีแนวโน้มเพิ่มสูงขึ้นตามไปด้วย หรือแม้แต่การรุกตลาดส่งออกที่มีศักยภาพเติบโตสูง

เช่น ออสเตรเลีย ซึ่งเป็นตลาดส่งออกที่น่าสนใจ เพราะผู้ผลิตชิ้นส่วนยานยนต์ในออสเตรเลียยังมีจำนวนน้อยและไม่สามารถผลิตได้ทันกับความต้องการในประเทศ ทำให้มีการนำเข้าชิ้นส่วนทั้งประเภท OEM และ REM เพิ่มขึ้นต่อเนื่องทุกปี หรือแม้แต่ตลาดตะวันออกกลางซึ่งเป็นตลาดเกิดใหม่ที่ประชากรมีรายได้ต่อหัวสูง และมีสัดส่วนการถือครองรถยนต์ของประชากรสูงถึง 270 คันต่อประชากร 1,000 คน ซึ่งสูงกว่าไทยถึงเกือบ 80%