ไขปมคืนภาษีฉาว 30 บริษัท 3.6 พันล้าน แหกกฎข้อไหนของกรมสรรพากร?

เปิดแนวปฏิบัติกรณีคืนภาษีมูลค่าเพิ่ม เทียบ 30 บริษัทปริศนา! 3.6 พันล้าน ใช้เวลาตรวจสอบ “มาเร็ว คืนเร็ว”แบบติดจรวด แหกระเบียบ คำสั่ง ข้อไหนของกรมสรรพากร?

กรณีการคืนภาษีมูลค่าเพิ่มให้แก่ผู้ประกอบการ 30 บริษัทปริศนา!มูลค่า 3,467,7 ล้านบาทของกรมสรรพากรซึ่งกำลังถูกหลายหน่วยงานตรวจสอบข้อเท็จจริงว่ากระทำโดยชอบหรือไม่ ?

สำนักข่าวอิศราwww.isranews.org นำแนวปฏิบัติที่เกี่ยวข้องมานำเสนอดังนี้

ปกติการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) ของผู้ประกอบการแต่ละราย โดยเฉพาะรายที่จดทะเบียนตั้งใหม่ และมีการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มเพื่อขอคืนภาษี ฝ่ายคืนภาษีจะส่งข้อมูลให้ทีมกำกับดูแลเพื่อตรวจสอบรายละเอียดของการประกอบกิจการก่อนการอนุมัติคืนภาษีมูลค่าเพิ่ม

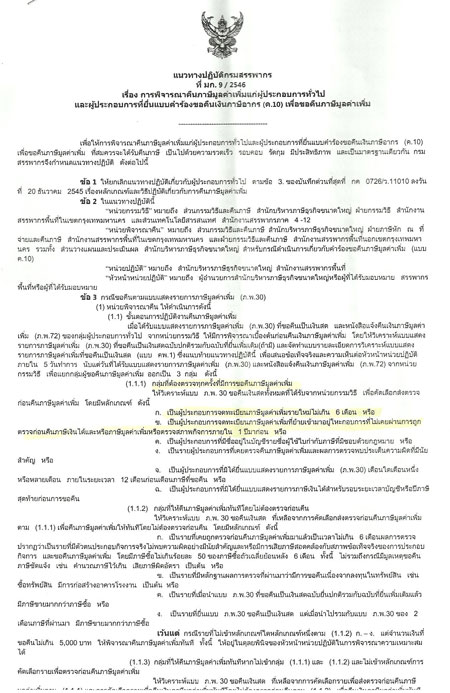

แนวทางปฏิบัติของกรมสรรพากร ที่มก. 9/2546 เรื่อง การพิจารณาคืนภาษีมูลค่าเพิ่มแก่ผู้ประกอบการทั่วไปและผู้ประกอบการที่ยื่นแบบคำร้องขอคืนภาษีอาการ (ค.10) เพื่อขอคืนภาษีมูลค่าเพิ่ม

ข้อ 3 กรณีขอคืนตามแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30)

(1) หน่วยพิจารณาคืนให้ดำเนินการดังนี้

(1.1) ขั้นตอนการปฏิบัติงานคืนภาษีมูลค่าเพิ่ม

(1.1.1) กลุ่มที่ต้องตรวจทุกครั้งที่มีการขอคืนภาษีมูลค่าเพิ่ม

ก.เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มรายใหม่ไม่เกิน 6 เดือน หรือ

ข.เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่ย้ายเข้ามาอยู่ในประกอบการที่ไม่เคยผ่านการถูกตรวจก่อนคืนภาษีเงินได้และหรือภาษีมูลค่าเพิ่มหรือตรวจสภาพกิจการภายใน 1 ปี มาก่อน …

(1.4) การชะลอการคืนภาษีมูลค่าเพิ่ม

(1.4.1) ให้ชะลอการคืนภาษีมูลค่าเพิ่ม เฉพาะเดือนภาษีที่ถูกคัดเลือกเพื่อตรวจก่อนคืน ยกเว้น กรณีเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มรายใหม่ ให้ชะลอการคืนภาษีมูลค่าเพิ่ม 6 เดือนภาษี นับตั้งแต่ที่จดทะเบียนภาษีมูลค่าเพิ่ม และส่งตรวจเฉพาะเดือนภาษีแรกที่ขอคืน

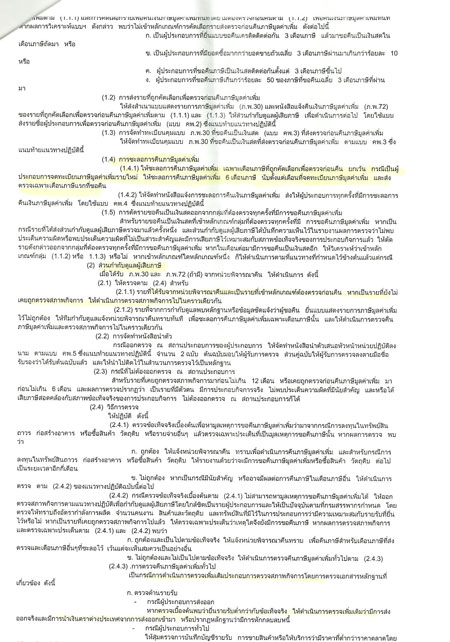

(2) ส่วนกำกับดูแลผู้เสียภาษี

เมื่อได้รับ ภ.พ.30 และ ภ.พ. 72(ถ้ามี) จากหน่วยพิจารณาคืนให้ดำเนินการดังนี้

(2.1) ให้ตรวจตาม (2.4) สำหรับ

(2.1.1) รายที่ได้รับจากหน่วยพิจารณาคืนและเป็นรายที่เข้าหลักเกณฑ์ต้องตรวจก่อนคืน หากเป็นรายที่ยังไม่เคยถูกตรวจสภาพกิจการ ให้ดำเนินการตรวจสภาพกิจการในคราวเดียวกัน

(2.4) วิธีการตรวจ

(2.4.3) การตรวจคืนภาษีมูลค่าเพิ่มทั่วไป เป็นกรณีการดำเนินการตรวจเพิ่มเติม ประกอบการตรวจสอบสภาพกิจการโดยการตรวจเอกสารหลักฐาน ที่เกี่ยวข้องดังนี้

ก.ตรวจด้านรายรับ

กรณีผู้ประกอบการส่งออก หากตรวจเบื้องต้นพบว่ายื่นรายรับต่ำกว่าข้อเท็จจริง ให้ดำเนินการตรวจเพิ่มเติมว่ามีการส่งออกจริงและมีการนำเงินตราต่างประเทศจากการส่งออกเข้ามา หรือปรากฏหลักฐานว่ามีกรหักลบกลบหนี้

จากแนวทางปฏิบัติดังกล่าว อธิบายเพิ่มได้ว่า กระบวนการตรวจสอบต้องใช้ระยะเวลาในการตรวจสอบนานนับเดือน หรืออาจเป็นปี หากผลการตรวจสอบการคืนภาษีในเดือนแรกที่ส่งให้ทีมกำกับดูแลตรวจสอบและเจ้าหน้าที่ยังตรวจไม่เสร็จสิ้น ในเดือนถัดไปยังมีการขอคืนภาษีจะมีการยับยั้งการอนุมัติการคืนไว้ก่อน

แต่ทว่ากรณีผู้ประกอบการ 30 บริษัท ได้ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม มียอดขายเป็นยอดส่งออกสินค้าหลายร้อยล้านบาทและขอคืนด้วยเงินสดในแต่ละเดือนภาษีเป็นเงินจำนวนมาก

อาทิ

บริษัท เค.เค.พี.โอ.ไอ จำกัด (จดทะเบียน 21 พ.ค.2555) แจ้งว่ามียอดขายเดือน พ.ค. จำนวน 70,063,220 บาท ยอดซื้อ 68,661,955 บาท ภาษีซื้อ 4,806,336 บาท

เดือนตอนมามียอดขาย 132.3 ล้านบาท ยอดซื้อ 131.3 ล้านบาท ภาษีซื้อ 9.1 ล้านบาท

และเพิ่มมากขึ้น กระทั่งเดือน เดือนตุลาคม 2555 มียอดขาย 547.6 ล้านบาท ยอดซื้อ 543.2 ล้านบาท ภาษีซื้อ 38 ล้านบาท

รวม 6 เดือนมียอดขายทั้งสิ้น 2,626.8 ล้านบาท ยอดซื้อ 2,605 บาท ภาษีซื้อ 182.4 ล้านบาท

ต่อมาได้แจ้งเลิกกิจการวันที่ 3 ธันวาคม 2555 ในจำนวน 30 บริษัทที่ขอคืนภาษีมูลค่าเพิ่มจนถึงขณะนี้มีบริษัทได้แจ้งเลิกประกอบกิจการต่อ กรมพัฒนาธุรกิจการค้าทั้งสิ้น 25 บริษัท ยังคงประกอบกิจการอยู่อีก 5 บริษัท

ขณะเดียวกันในกรณีผู้ประกอบการส่งออกได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม ในอัตรา 0% ตามมาตรา 80/1 แห่งประมวลรัษฎากร (คำสั่งกรมสรรพากร ที่ป.97/2543) ระบุว่า ผู้ประกอบการจดทะเบียนจะต้องมีหลักฐานที่แสดงว่าผู้ซื้อในต่างประเทศซื้อสินค้าจากผู้ประกอบการจดทะเบียนจริง เช่น Proforma Invoice หรือใบสั่งซื้อ Purchase หรือหลักฐานการส่งออกสินค้าในนามผู้ประกอบการจดทะเบียน เช่น ในกำกับสินค้า (Invoice) ใบตราส่ง (Bill of Loadind) หรือ Airway Bill

ซึ่งเป็นคำสั่งออก ณ วันที่ 15 มิถุนายน 2543 สมัย ร.อ.สุชาติ เชาว์วิศิษฐ เป็นอธิบดีกรมสรรพากร

อย่างไรก็ตาม กรณีขอคืนภาษีมูลค่าเพิ่ม 30 บริษัท มีข้อมูลระบุว่า เมื่อผู้ประกอบการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มในเดือนแรก ฝ่ายคืนภาษีได้ส่งข้อมูลให้ทีมกำกับดูแลตามระเบียบ แต่การปฏิบัติงานในช่วงแรกใช้เวลาตรวจสอบเพียง 1 วัน และแจ้งให้คืนภาษีได้

เห็นได้ว่ากระบวนการตรวจสอบแบบติดจรวดดังกล่าวยึดแนวทางปฏิบัติ ฉบับที่มก. 9/2546 ที่เคยยึดปฏิบัติมาตลอดหรือไม่?

หรืออ้างอิงคำสั่งจากใคร?

……..

(อ่านประกอบ:พบ 30 บริษัทปริศนา!ขอคืนภาษีมูลค่าเพิ่ม 3.6 พันล้าน เพิ่งก่อตั้ง-เบอร์โทร.เดียวกัน )