ดูชัดๆบันทึก“รองอธิบดี”ชะลอคืนภาษี 6 เดือน ก่อน“ซี 9”อ้าง“อธิบดี”สั่งลุย

เปิดบันทึกรองอธิบดีกรมสรรพากร สั่งชะลอคืนภาษี 6 เดือน ก่อน“ซี 9”อ้างคำสั่ง “อธิบดี” ไม่ต้องปฏิบัติตาม ที่มาปมคืนภาษีมูลค่าเพิ่ม 30 บริษัทปริศนา 3.6 พันล้าน

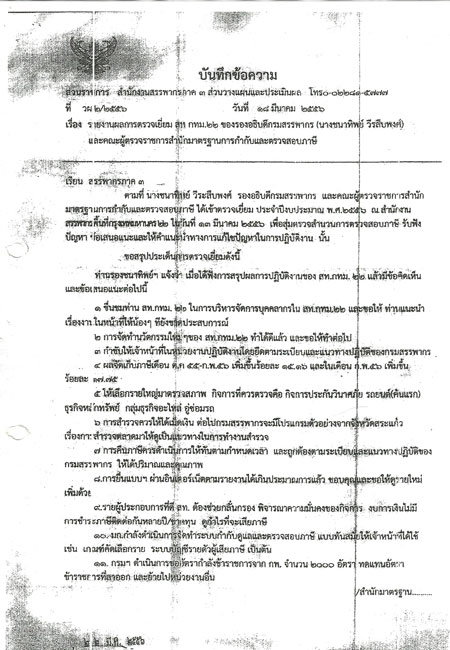

มีเอกสารชิ้นหนึ่งที่เกี่ยวข้องกับกรณีการคืนภาษีมูลค่าเพิ่มให้แก่เครือข่ายผู้ประกอบการ จำนวน 30 บริษัทวงเงิน 3.6 พันล้านบาท คือ บันทึกข้อความรายงานผลการตรวจเยี่ยม สรรพากรพื้นที่ 22 ของนางชนาทิพย์ วีรสืบพงศ์ และคณะผู้ตรวจราชการสำนักมาตรฐานการกำกับและตรวจสอบภาษี เมื่อวันที่ 13 มีนาคม 2556 เพื่อสุ่มตรวจสำนวนการตรวจสอบภาษี รับฟังปัญหา ข้อเสนอแนะและให้คำแนะนำทางการแก้ไขปัญหาในการปฏิบัติงาน

บันทึกข้อความ วผ.2/2556 ฉบับนี้ทำขึ้นเมื่อวันที่ 18 มีนาคม 2556 โดยนางสาวกันตยา เหาะเจริญ นักตรวจสอบภาษีชำนาญการ มีความยาว 3 หน้ากระดาษ

สาระสำคัญ คือ ให้เจ้าหน้าที่ชะลอการคืนภาษีช่วง 6 เดือนภาษีแรกไว้ก่อน แม้ว่าผลการตรวจจะกลับมาก่อนครบ 6 เดือนก็ตาม

สำนักข่าวอิศรา www.isranews.org นำเนื้อหาบางส่วนมาเสนอดังนี้

ประเด็นการตรวจเยี่ยม (หน้า 2 )

หัวข้อที่ 2 ประเด็นการตรวจสอบ

สำนวนหมายเรียกตรวจสอบภาษีอากร สำนวนการวิเคราะห์และตรวจนิติบุคคลที่มีภาษีเงินได้นิติบุคคลชำระไว้เกิน สำนวนการตรวจตรวจคืนภาษีมูลค่าเพิ่ม และสำนวนการตรวจปฏิบัติการ

ผลการตรวจเยี่ยม

1.การสุ่มตรวจสำนวนการออกหมายเรียกตรวจสอบภาษี มีการปฏิบัติตามขั้นตอนของระเบียบตรวจสอบ

2.การสุ่มตรวจสำนวนการวิเคราะห์และตรวจนิติบุคคลที่มีภาษีเงินได้นิติบุคคลชำระไว้เกิน

-ไม่จัดทำกระดาษทำการที่มีนัยสำคัญ เช่น การกระทบยอดขายตามแบบ ภ.ง.ด.50 และ ตามแบบ ภ.พ.30

-การประมาณการกำไรสุทธิเพื่อเสียภาษีครึ่งปี (มาตรา 67 ทวิ)

-ไม่ปรากฏหลักฐานการตรวจสอบมูลเหตุของผลขาดทุนสะสมยกมา

-เอกสารของผู้เสียภาษีมิได้ลงนามรับรองสำเนาถูกต้อง

3.การสุ่มตรวจสำนวนการตรวจคืนภาษีมูลค่าเพิ่ม มิได้ปฏิบัติตามระเบียบและแนวทางปฏิบัติ ดังนี้

-การไม่ขอขยายเวลาล่วงหน้าก่อนครบกำหนด 7 วัน ตามระเบียบฯ

-ไม่เริ่มดำเนินการภายใน 15 วันนับแต่วันรับเรื่อง

-ไม่พบหลักฐานการแจ้งผลการตรวจให้ผู้เสียภาษีรับทราบ

-ไม่บันทึกในคำให้การ (ต.6) หรือ บันทึกแต่ไม่ครบถ้วนในสาระสำคัญ

-มิได้จัดทำกระดาษทำการประกอบประเด็นที่ตรวจพบ

-มิได้จัดทำกระดาษทำการประกอบประเด็นที่ตรวจพบ

-มิได้รายงานผลการตรวจตามประเด็นที่ได้กำหนดไว้

ส่วนงานกรรมวิธีและคืนภาษี (หน้า 3)

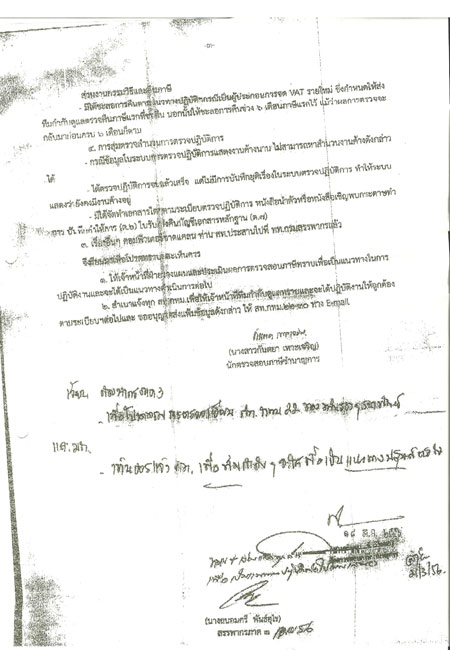

มิได้ชะลอการคืนตามแนวทางปฏิบัติฯกรณีเป็นผู้ประกอบการจด VAT รายใหม่ ซึ่งกำหนดให้ส่งทีมกำกับดูแลตรวจคืนภาษีแรกที่ขอคืน นอกนั้นให้ชะลอการคืนช่วง 6 เดือนภาษีแรกไว้ แม้ว่าผลการตรวจจะกลับมาก่อนครบ 6 เดือนก็ตาม

4. การสุ่มตรวจสำนวนการตรวจปฏิบัติการ

........ ………………

จึงเรียนมาเพื่อโปรดทราบและเห็นควร

1.ให้เจ้าหน้าที่ฝ่ายวางแผนและประเมินผลการตรวจสอบภาษีทราบเพื่อเป็นแนวทางในการปฏิบัติงานและจะได้เป็นแนวทางดำเนินการต่อไป

2.สำเนาแจ้งทุก สท.กทม.เพื่อให้เจ้าหน้าที่ทีมกำกับดูแลทราบและจะได้ปฏิบัติงานให้ถูกต้องตามระเบียบ ฯต่อไปและ ขออนุญาตส่งแฟ้มข้อมูลดังกล่าวให้ สท. กทม.22-30 ทาง E-mail

ลงชื่อ นางสาวกันตยา เหาะเจริญ นักตรวจสอบภาษีชำนาญการ

ต่อมาวันที่ 3 เมษายน 2556 นายศุภกิจ ริยะการ ผู้อำนวยการ สรรพากรพื้นที่กรุงเทพมหานคร 22 ได้มีบันทึกคำสั่งเวียนถึงทุกส่วนและทีมกำกับภาษีโดยแนบบันทึกข้อความรายงานผลการตรวจเยี่ยมของนางชนาทิพย์ วีรสืบพงศ์ ว่า

“ให้ทุกทีมกำกับตรวจความเรียบร้อยของแต่ละสำนวนการตรวจของตนเอง ให้เรียบร้อยตามแนวปฏิบัติของ มก. แต่สำหรับผลการตรวจเยี่ยม ข้อ 3 วรรคท้ายที่ให้ชะลอการคืนภาษี 6 เดือนแรกนั้น เป็นเพียงความเห็นของผู้ตรวจซึ่งเรื่องนี้ท่านอธิบดีได้แจ้งให้ที่ประชุมคราวตรวจเยี่ยม สท.22 ให้คืนได้ทันทีเมื่อผลการตรวจไม่พบประเด็นความผิด โดยไม่จำเป็นต้องรอให้ครบ 6 เดือน"

คำสั่งดังกล่าวของนายศุภกิจดังกล่าวเป็นที่มาของการคืนภาษีมูลค่าเพิ่มให้บริษัทปริศนาจำนวน 30 รายในพื้นที่บางรัก 3,647 ล้านบาท และเป็นประเด็นอื้อฉาวในขณะนี้

(ดูเอกสารประกอบ)