เปิดผลสอบคดีคืนภาษี บ.รถหรู 6 คัน ฉบับกรมศุลฯ ระบุ'รองอธิบดี'เห็นชอบ -2 ขรก.รอด

เปิดผลสอบสวนฉบับเต็ม! ดูชัด ๆ ความเป็นมา-ข้อเท็จจริง 2 เจ้าหน้าที่กรมศุลฯ ยกเลิกประเมินภาษี เอื้อ 'บ.จูบิลี่ไลน์' นำเข้า LAMBORGHINI 6 คัน ผ่านสายงาน รองอธิบดีเห็นชอบ คกก. สรุปกระทำโดยชอบ ให้ยุติเรื่อง ส่งปลัด ก.คลัง

กรณีสำนักงานตรวจเงินแผ่นดิน (สตง.) อยู่ระหว่างตรวจสอบการจัดเก็บภาษีอากรของกรมศุลกากร อันเนื่องจาก เจ้าหน้าที่กรมศุลกากร (ตำแหน่งขณะนั้น) ได้สั่งคืนภาษีอากร (ที่รัฐจะต้องจัดเก็บตามกฎหมาย) ให้แก่ บริษัท จูบิลี่ไลน์ จำกัด และ บริษัท นิชคาร์ จำกัด ผู้นำเข้ารถยนต์หรูจากประเทศอังกฤษ และอิตาลี แต่สำแดงราคานำเข้าต่ำกว่าความเป็นจริง และ สตง. ได้เรียกนางฉวีวรรณ คงเจริญกิจกุล อดีตรองอธิบดีกรมศุลกากร ปัจจุบันมีตำแหน่งเป็นที่ปรึกษาด้านการพัฒนาและบริหารการจัดเก็บภาษี นายธีระ สุวรรณพงษ์ นักวิชาการศุลกากรชำนาญการ และ นายพร้อมชาย สนิทวงศ์ ณ อยุธยา อดีตนักวิชาการศุลกากรชำนาญการ ปัจจุบันเป็นรองผู้ช่วยทูต ฝ่ายศุลกากร สำนักงานที่ปรึกษาการศุลกากร ณ กรุงบรัสเซลส์ มาให้ถ้อยคำต่อเจ้าหน้าที่ตรวจสอบของ สตง. ตั้งแต่วันที่ 4 ส.ค. 2559 เป็นต้นไป

อย่างไรก็ตาม ก่อนหน้านี้ 28 มิ.ย. 2556 กรมศุลกากร โดย นายยุทธนา หยิมการุณ รองอธิบดี (ปัจจุบันเป็นผู้ตรวจราชการ กระทรวงการคลัง) ได้รายงานผลสอบสวนข้อเท็จจริงในกรณีดังกล่าวต่อปลัดกระทรวงการคลังสรุปว่า เจ้าหน้าที่ของกรมศุลกากร 2 คนคือ นายธีระ สุวรรณพงษ์ และ นายพร้อมชาย สนิทวงศ์ ณ อยุธยา ปฏิบัติหน้าที่อย่างถูกต้องตามอำนาจหน้าที่ ไม่มีความผิด และให้ยุติเรื่อง (อ่านประกอบ : ผลสอบกรมศุลฯ 2 เจ้าหน้าที่‘ไม่ผิด’ ปมยกเลิกประเมินภาษี LAMBORGHINI 6 คัน )

สำนักข่าวอิศราwww.isranews.org นำรายงานผลสอบสวนข้อเท็จจริงของคณะกรรมการสอบสวนฯ ประกอบด้วย นายเติมวงษ์ จันทร์ชุ่ม หัวหน้างานวินัย นายดำรงค์ จันทร์สกุล ผู้อำนวยการส่วนจริยธรรมและวินัย และนายบุญเทียม โชคววัฒน์ ผู้อำนวยการสำนักบริหารทรัพยากรบุคคล กรมศุลกากร มาเสนออย่างละเอียด ดังนี้

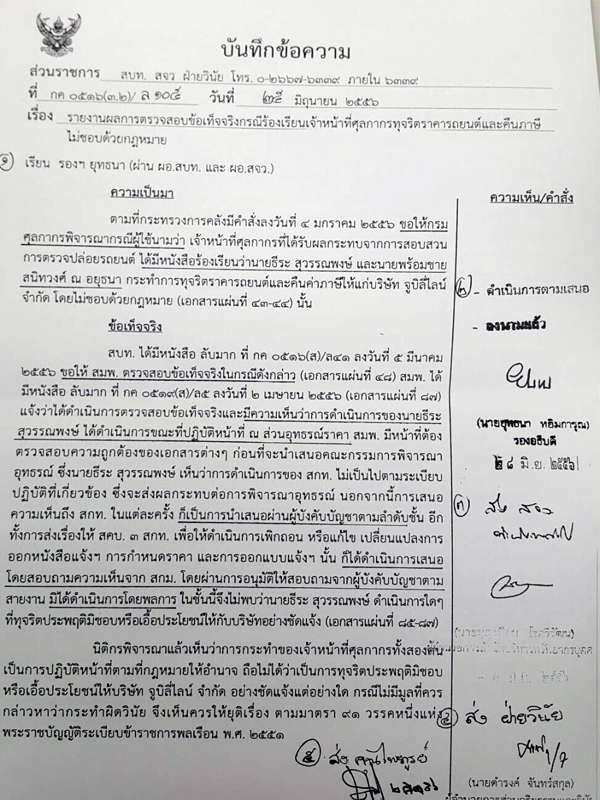

วันที่ 25 มิ.ย. 2556

เรื่อง รายงานผลการตรวจสอบข้อเท็จจริงกรณีร้องเรียนเจ้าหน้าที่ศุลกากรทุจริตราคารถยนต์และคืนภาษีไม่ชอบด้วยกฎหมาย

ความเป็นมา

ตามที่กระทรวงการคลังมีคำสั่งลงวันที่ 4 มกราคม 2556 ขอให้กรมศุลกากรพิจารณากรณีผู้ใช้นามว่า เจ้าหน้าที่ศุลกากรที่ได้รับผลระทบจากการสอบสวนการตรวจปล่อยรถยนต์ ได้มีหนังสือร้องเรียนว่า นายธีระ สุวรรณพงษ์ และ นายพร้อมชาย สนิทวงศ์ ณ อยุธนา กระทำการทุจริตราคารถยนต์และคืนภาษี ให้แก่ บริษัท จูบิลี่ไลน์ จำกัด โดยไม่ชอบด้วยกฎหมาย นั้น

ข้อเท็จจริง

สบท. ได้มีหนังสือลับมาก ที่ กค 0516(ส)/ล41 ลงวันที่ 5 มีนาคม 2556 ขอให้ สมพ. ตรวจสอบข้อเท็จจริงในกรณีดังกล่าว สมพ. ได้มีหนังสือลับมาก ที่ กค 0519(ส)/ล4 ลงวันที่ 2 เมษายน 2556 (เอกสารแผ่นที่ 87) แจ้งว่า ได้ดำเนินการตรวจสอบข้อเท็จจริงและมีความเห็นว่า การดำเนินการของ นายธีระ สุวรรณพงษ์ ได้ดำเนินการขณะที่ปฏิบัติหน้าที่ ณ ส่วนอุทธรณ์ราคา สมพ. มีหน้าที่ต้องตรวจสอบความถูกต้องของเอกสารต่าง ๆ ก่อนที่จะดำเนินคณะกรรมการพิจารณาอุทธรณ์ ซึ่งนายธีระ สุวรรณพงษ์ เห็นว่า การดำเนินการของ สกท. ไม่เป็นไปตามระเบียบปฏิบัติที่เกี่ยวข้อง ซึ่งจะส่งผลกระทบต่อการพิจารณาอุทธรณ์

นอกจากนี้ การเสนอความเห็นถึง สกท. ในแต่ละครั้ง ก็เป็นการนำเสนอผ่านผู้บังคับบัญชาตามลำดับชั้น อีกทั้ง การส่งเรื่องให้ สคบ.3 สกท. เพื่อให้ดำเนินการพลิกถอน หรือแก้ไข เปลี่ยนแปลงการออกหนังสือแจ้งฯ การกำหนดราคา และการออกแบบแจ้งฯ นั้น ก็ได้ดำเนินการเสนอ โดยสอบถามความเห็นจาก สกม. โดยผ่านการอนุมัติให้สอบถามจากผู้บังคับบัญชาสายงาน มิได้ดำเนินการโดยพลการ ในชั้นนี้จึงไม่พบว่า นายธีระ สุวรรณพงษ์ ดำเนินการใด ๆ ที่ทุจริตประพฤติมิชอบ หรือเอื้อประโยชน์ใหกับบริษัทอย่างขัดแย้ง

นิติกรพิจารณาแล้วเห็นว่า การกระทำของเจ้าหน้าที่ศุลกากรทั้งสองคน เป็นการปฏิบัติหน้าที่ตามที่กฎหมายให้อำนาจ ถือไม่ได้ว่า เป็นการทุจริตประพฤติมิชอบหรือเอื้อประโยชน์ให้ บริษัท จูบีลี่ไลน์ จำกัด อย่างชัดเจน แต่อย่างใด กรณีไม่มีข้อมูลที่ควรกล่าวหาว่ากระทำผิดวินัย จึงเห็นควรให้ยุติเรื่อง ตามมาตรา 91 วรรคหนึ่ง แห่งพระราชบัญญัติระเบียบข้าราชการพลเรือน พ.ศ. 2551

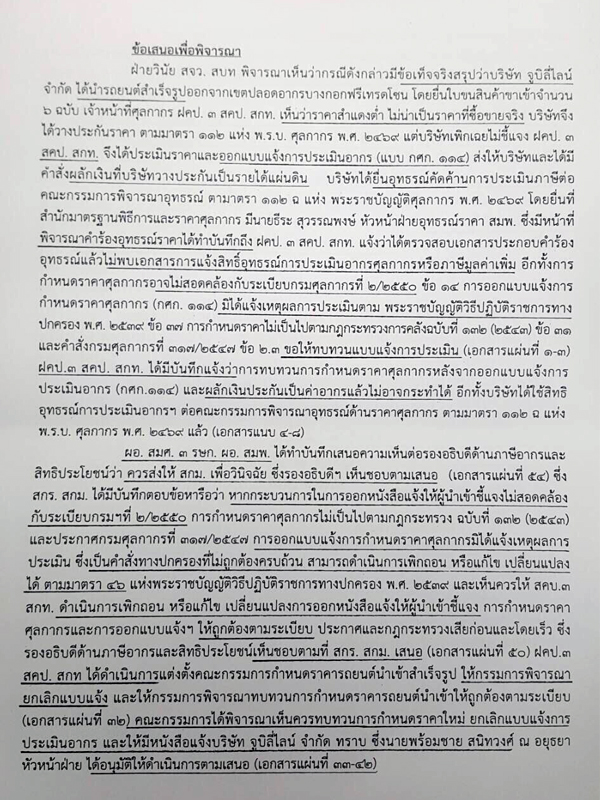

ข้อเสนอเพื่อพิจารณา

ฝ่ายวินัย สจว. สบท. พิจารณาเห็นว่า กรณีดังกล่าวมีข้อเท็จจริงสรุปว่า บริษัท จูบิลี่ไลน์ จำกัด ได้นำรถยนต์สำเร็จรูปออกเขตปลอดอากรบางกอกฟรีเทรดโซน โดยยื่นใบขนสินค้าขาเข้าจำนวน 6 ฉบับ เจ้าหน้าที่ศุลกากร ฝคป.3 สคป.สกท. เห็นว่า ราคาสำแดงต่ำ ไม่น่าเป็นราคาที่ซื้อขายจริง บริษัทจึงได้วางประกันราคา ตามมาตรา 112 แห่ง พ.ร.บ. ศุลากากร พ.ศ.2469 แต่บริษัทเพิกเฉยไม่ชี้แจง ฝคป.3 สคป.สกท. จึงได้ประเมินราคา และออกแบบแจ้งการประเมินอากร (แบบ กศก. 114) ส่งให้บริษัท และได้มีคำสั่งผลักเงินที่บริษัทวางประกันเป็นรายได้แผ่นดิน

บริษัทได้ยื่นอุทธรณ์คัดค้านการประเมินภาษีต่อคณะกรรมการพิจารณาอุทธรณ์ ตามมาตรา 112 ฉ แห่งพระราชบัญญัติศุลกากร พ.ศ. 2546 โดยยื่นที่สำนักมาตรฐานพิธีการ และราคาศุลกากร มีนายธีระ สุวรรณพงษ์ หัวหน้าฝ่ายอุทธรณ์ราคา สมพ. ซึ่งมีหน้าที่พิจารณาคำร้องอุทธรณ์ราคาได้ทำบันทึกถึง ฝคป.3 สคป.สกท. แจ้งว่า ได้ตรวจสอบเอกสารประกอบคำร้องอุทธรณ์แล้วไม่พบเอกสารการแจ้งสิทธิ์อุทธรณ์การประเมินอากรศุลกากรหรือภาษีมูลค่าเพิ่ม อีกทั้ง การกำหนดราคาศุลกากรอาจไม่สอดคล้องกับระเบียบกรมศุลกากรที่ 2/2550 ข้อ 14 การออกแบบแจ้งการกำหนดราคาศุลกากร (กศก. 114) มิได้แจ้งเหตุผลการประเมินตามพระราชบัญญัติวิธีปฏิบัติราชการทางปกครอง พ.ศ.2539 ข้อ 37 การกำหนดราคาไม่เป็นไปตามกฎกระทรวงการคลังงฉบับที่ 132 (2543) ข้อ 31 และคำสั่งกรมศุลกากรที่ 317/2547 ข้อ 2.3 ขอให้ทบทวนแบบแจ้งการประเมิน ฝคป. 3 สคป.สกท. ได้มีบันทึกแจ้งว่า การทบทวนการกำหนดราคาศุลกากรหลังการออกแบบแจ้งการประเมินอาการ (กศก.114) และผลักเงินประกันเป็นค่าอาการแล้ว ไม่อาจกระทำได้ อีกทั้งบริษัทได้ใช้สิทธิอุทธรณ์การประเมินอากรฯ ต่อคณะกรรมการพิจารณาอุทธรณ์ด้านราคาศุลกากร ตามมาตรา 112 ฉ แห่ง พ.ร.บ.ศุลกากร พ.ศ.2469 แล้ว (เอกสารแนบ 4-8)

ผอ.สมศ.3 รษก. ผอ. สมพ. ได้ทำบันทึกเสนอความเห็นต่อรองอธิบดีด้านภาษีอากรและสิทธิประโยชน์ว่า ควรส่งให้ สกม. เพื่อวินิจฉัย ซึ่งรองอธิบดีฯ เห็นชอบตามเสนอ ซึ่ง สกร.สกม. ได้มีบันทึกตอบข้อหารือว่า หากกระบวนการในการออกหนังสือแจ้งให้ผู้นำเข้าชี้แจ้งไม่สอดคล้องกับระเบียบกรมฯ ที่ 317/2557 การออกแบบแจ้งการกำหนดราคาศุลกากรมิได้แจ้งเหตุผลการประเมิน ซึ่งเป็นคำสั่งทางปกครองที่ไม่ถูกต้องครบถ้วน สามารถดำเนินการเพิกถอน หรือแก้ไข เปลี่ยนแปลงได้ ตามมาตรา 46 แห่งพระราชบัญญัติวิธีการปฏิบัติราชการทางปกครอง พ.ศ.2539 และเห็นควรให้ สคบ.3 สกท.ดำเนินการเพิกถอน หรือแก้ไข เปลี่ยนแปลงการออกหนังสือแจ้งให้ผู้นำเข้าชี้แจ้ง

การกำหนดราคาศุลกากรและการออกแบบแจ้งฯ ให้ถูกต้องตามระเบียบ ประกาศและกฎกระทรวงเสียก่อนและโดยเร็ว ซึ่งรองอธิบดีด้านภาษีอากรและสิทธิประโยชน์เห็นชอบตามที่ สกร.สกม. เสนอ ฝคป.3 สคป.สกท. ได้ดำเนินการแต่งตั้งคณะกรรมการกำหนดราคารถยนต์นำเข้าสำเร็จรูป ให้กรรมการพิจารณายกเลิกแบบแจ้ง และให้กรรมการพิจารณาทบทวนการกำหนดราคารถยนต์นำเข้าให้ถูกต้องตามระเบียบ

คณะกรรมการได้พิจารณาเห็นควรทบทวนกำหนดราคาใหม่ ยกเลิกแบบแจ้งการประเมินอากร และให้มีหนังสือแจ้ง บริษัท จูบิลี่ไลน์ จำกัด ทราบ ซึ่งนายพร้อมชาย สนิทวงศ์ ณ อยุธยา หัวหน้าฝ่าย ได้อนุมัติให้ดำเนินการตามเสนอ

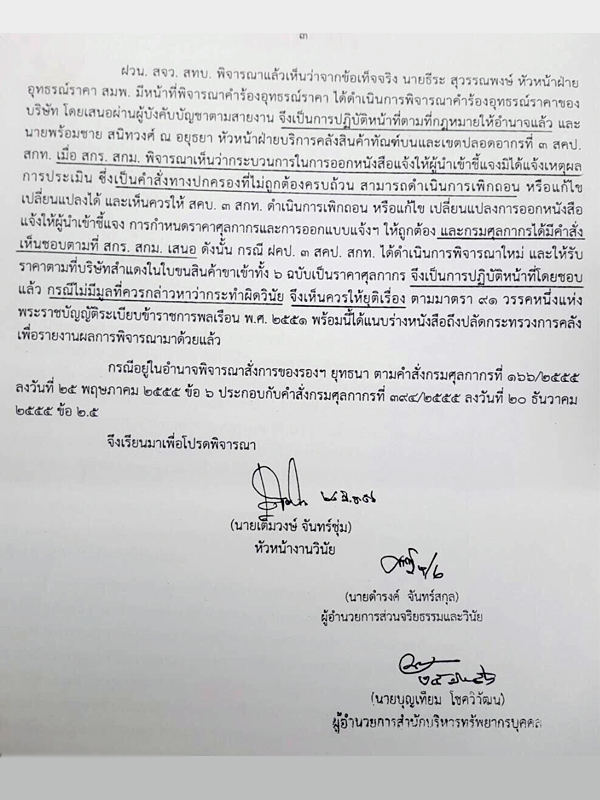

ฝวน.สจร.สทบ. พิจารณาแล้วเห็นว่า จากข้อเท็จจริง นายธีระ สุวรรณพงษ์ หัวหน้าฝ่ายอุทธรณ์ราคา สมพ. มีหน้าที่พิจารณาคำร้องอุทธรณ์ราคา ได้ดำเนินการพิจารณาคำร้องอุทธรณ์ราคาของบริษัท โดยเสนอผ่านผู้บังคับบัญชาตามสายงาน จึงเป็นการปฏิบัติหน้าที่ตามกฎหมายให้อำนาจแล้ว และนายพร้อมชาย สนิทวงศ์ ณ อยุธยา หัวหน้าฝ่ายบริการคลังสินค้าทัณฑ์บนและเขตปลอดอากรที่ 3 สคป.สกท. เมื่อ สกร. สกม. พิจารณาเห็นว่า กระบวนการในการออกหนังสือแจ้งให้ผู้นำเข้าชี้แจ้งมิได้แจงเหตุผลการประเมิน ซึ่งเป็นคำสั่งทางปกครองที่ไม่ถูกต้องครบถ้วน สามารถดำเนินการพลิกถอน หรือแก้ไข เปลี่ยนแปลงได้ และเห็นควรให้ สคบ.3 สกท. ดำเนินการพลิกถอน หรือแก้ไข เปลี่ยนแปลงการออกหนังสือแจ้งให้ผู้นำเข้าชี้แจง การกำหนดราคาศุลกากรและการออกแบบแจ้งฯให้ถูกต้อง และกรมศุลกากรได้มีคำสั่งเห็นชอบตามที่ สกร.สกม. เสนอ

ดังนั้นกรณี ฝคป.3 สคป.สกท. ได้ดำเนินการพิจารณาใหม่ และให้รับราคาตามจริงที่บริษัทสำแดงในใบขนสินค้าขาเข้าทั้งหมด 6 ฉบับเป็นราคาศุลกากร จึงเป็นการปฏิบัติหน้าที่โดยชอบแล้ว กรณีไม่มีมูลที่ควรกล่าวหาว่ากระทำผิดวินัย จึงเห็นควรให้ยุติเรื่อง ตามมาตรา 91 วรรคหนึ่งแห่งพระราชบัญญัติระเบียบข้าราชการพลเรือน พ.ศ.2551 พร้อมนี้ได้แนบร่างหนังสือถึงปลัดกระทรวงการคลังเพื่อรายงานผลการพิจารณาด้วยแล้ว

กรณีอยู่ในอำนาจพิจารณาสั่งการของรองฯ ยุทธนา ตามคำสั่งกรมศุลกากร ที่ 166/2555 ลงวันที่ 25 พฤษภาคม 2555 ข้อ 6 ประกอบคำสั่งกรมศุลกากร ที่ 394/2555 ลงวันที่ 20 ธันวาคม 2555 ข้อที่ 2.5

วันที่ 28 มิ.ย. 2556 นายยุทธนา หยิมการุณ รองอธิบดี (ปัจจุบันเป็นผู้ตรวจราชการกระทรวงการคลัง) ได้รายงานผลสอบสวนข้อเท็จจริงในกรณีดังกล่าวข้างต้นต่อปลัดกระทรวงการคลัง

อย่างไรก็ตาม น่าสังเกตว่า การสอบสวนข้อเท็จจริงข้างต้น เป็นการสอบสวนเฉพาะ นายธีระ สุวรรณพงษ์ และ นายพร้อมชาย สนิทวงศ์ ณ อยุธยา แต่มิได้ตั้งคณะกรรมการสอบสวน นางฉวีวรรณ คงเจริญกิจกุล รองอธิบดีกรมศุลกากร (ขณะนั้น) ตามที่ สตง. เรียกมาสอบสวน

อ่านประกอบ :

โดนแล้ว!สตง.เรียกสอบ อดีตรองอธิบดีกรมศุลฯ -2 จนท. ปมภาษี 2 บ.นำเข้ารถหรู

สตง.สอบบิ๊กกรมศุลฯสั่งยกเลิกประเมินภาษี บ.นำเข้ารถหรู 16 คัน เสียหายหลายสิบ ล.

เปิดพฤติกรรม‘บิ๊กกรมศุลฯ’สั่งยกเลิกประเมินภาษีเอื้อ 2 บ.นำเข้ารถหรู 16 คัน - สตง.สอบ

ต่อสายตรงสตง.ทันที! อธิบดีกรมศุลฯ พร้อมร่วมมือสอบคืนภาษีรถหรู 2 เอกชนดัง

หลักฐานมัด ผอ.ศุลกากรสั่งยกเลิกประเมินภาษี บ.รถหรู -สำแดง LAMBORGHINI คันละ 2 ล.