เปิดชัดๆ 5 ปมเงื่อน “เงินให้กู้” 30 ล้านปริศนา! “ยิ่งลักษณ์ ชินวัตร” ยืมจริงหรืออุปโลกน์?

เปิดชัดๆ 5 ปมเงื่อน“เงินปล่อยกู้”ปริศนา 30 ล้านนายกฯ“ยิ่งลักษณ์ ชินวัตร”เทียบตั๋วสัญญาใช้เงิน 3 ฉบับตามที่โชว์ในบัญชีทรัพย์สิน กับหลักฐานบัญชีงบการเงินของลูกหนี้ ขัดแย้งสิ้นเชิง บ่งชี้“ยืมจริง”หรือส่อนิติกรรมอำพราง?

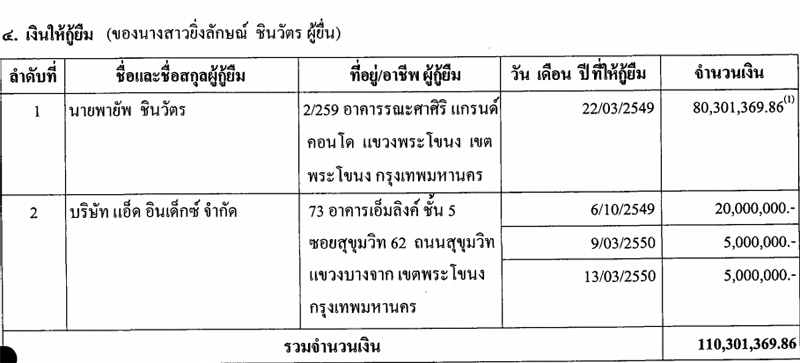

กรณีเงินให้กู้ยืมของ น.ส.ยิ่งลักษณ์ ชินวัตร ที่ให้บริษัท แอ็ด อินเด็กซ์ จำกัด กู้ยืม 30 ล้าน ตามที่แจ้งบัญชีแสดงรายการทรัพย์สินและหนี้สินต่อคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) กรณีรับตำแหน่ง ส.ส.บัญชีรายชื่อวันที่ 2 ส.ค.2554 และกรณีรับตำแหน่งนายกรัฐมนตรี วันที่ 10 ส.ค.2554 พิจารณาได้เป็น 2 แนวทาง

หนึ่ง ไม่มีการให้กู้ยืมกันจริง หากมองในเรื่องความเป็นไปได้แล้ว แนวทางนี้เป็นไปได้น้อย เพราะไม่มีประโยชน์อะไรที่ น.ส.ยิ่งลักษณ์จะอุปโลกน์ยอดลูกหนี้ขึ้นมาตบตาสาธารณชน ยกเว้นเจตนาพิเศษ อาทิ ได้เงินมาก้อนหนึ่งแล้วนำมาผ่านกระบวนการทำ“นิติกรรม”อำพราง?ซึ่งวิธีนี้สุ่มเสี่ยงที่จะถูกตรวจสอบได้ง่าย

สอง มีการกู้ยืมกันจริงแต่ไม่มีใครรู้มูลเหตุแห่งการกู้ยืมที่แท้จริงว่ามาจากให้สามีนอกสมรสและเครือญาติลงทุนทางธุรกิจหรือเพื่อประสงค์อื่นกันแน่?

ก่อนที่จะพิจารณาว่า“นิติกรรม”ดังกล่าวเกิดขึ้นจริงหรือไม่ อย่างไร?

สำนักข่าวอิศรา (www.isranwes.org) เทียบตั๋วสัญญาใช้เงินของเจ้าหนี้ เอกสารการบันทึกทางบัญชีงบการเงินของลูกหนี้ และการตรวจสอบข้อมูลในพื้นที่จริง สรุปเงื่อนปมให้เห็นดังนี้

1.น.ส.ยิ่งลักษณ์ ระบุว่ามีเงินให้ บริษัท แอ็ด อินเด็กซ์ จำกัด กู้ยืม จำนวน 30 ล้าน บาท จากการตรวจสอบข้อมูลกับกรมพัฒนาธุรกิจการค้าพบว่า ก่อนให้กู้ยืมเงิน บริษัท แอ็ด อินเด็กซ์ จำกัด มีผลประกอบการขาดทุนหลายปีติดต่อกัน โดยปี 2547 รายได้ 2,299 บาท ขาดทุนสุทธิ 1,092,691 บาท ปี 2548 รายได้ 1,325,779 บาท ขาดทุนสุทธิ 8,299,859 บาท ปี 2549 รายได้ 8,036,772 บาท ขาดทุนสุทธิ 2,575,493 บาท สินทรัพย์ 57,844,481 บาท รายงานผู้สอบบัญชีได้ระบุข้อให้สังเกตในหมายเหตุประกอบงบการเงิน (ข้อ 9)ว่า

“ณ วันที่ 30 เมษายน 2550 และ 2549 บริษัทมีผลขาดทุนสะสมเกินทุนจำนวน 12.2 ล้านบาทและ 6.9 ล้านบาทตามลำดับ”

หลังจากให้กู้ยืมเงินแล้วก็ยังมีผลประกอบการขาดทุนติดต่อกันทุกปี กระทั่งปี 2553 ขาดทุนสะสม 31,403,779 บาท มีหนี้สินและส่วนของผู้ถือหุ้น 40,351,659 บาท

หากมีการพิเคราะห์สถานะของลูกหนี้ การปล่อยกู้ให้บริษัทที่มีผลประกอบการขาดทุนติดต่อกัน ในทางธุรกิจเป็นเรื่องสุ่มเสี่ยงอย่างมาก

2.เงินให้กู้ยืมดังกล่าวแบ่งเป็นตั๋วสัญญาใช้เงิน 3 ฉบับ ลงวันที่ต่างกัน

วันที่ 6 ตุลาคม2549 จำนวน 20,000,000 บาท

วันที่ 9 มีนาคม 2550 จำนวน 5,000,000 บาท

วันที่ 13 มีนาคม 2550 จำนวน 5,000,000 บาท

รูปแบบของตั๋วสัญญาใช้เงินทั้ง 3 ฉบับ แม้ลงวันที่ออกตั๋ว จำนวนเงินต่างกัน แต่ ถ้อยคำ ข้อความรายละเอียดเหมือนกันแทบทุกประการ กล่าวคือ

ฉบับแรกเลขที่ 01/2549 วันที่ 6 ตุลาคม 2549 ออกตั๋ว ณ สำนักงานเลขที่ 73 ถนนสุขุมวิท 62 แขวงบางจาก เขตพระโขนง กรุงเทพฯ (อาคารเอ็มลิงค์) ผู้ออกตั๋ว บริษัท แอ็ด อินเด็กซ์ จำกัด โดย น.ส.สุมิตรา อิงคผาติ กรรมการผู้มีอำนาจลงนาม สัญญาจะจ่ายเงิน จำนวน 20,000,000 บาท พร้อมดอกเบี้ยในอัตราเงินฝากประจำ 1 ปี ของธนาคารกรุงไทย จำกัด (มหาชน) จ่ายเงินตามตั๋วให้ น.ส.ยิ่งลักษณ์ ชินวัตร เมื่อทวงถาม สถานที่ใช้เงิน ณ บ้านเลขที่ 38/9 หมู่ที่ 9 แขวงคลองกุ่ม เขตบึงกุ่ม กรุงเทพฯ

ฉบับที่ 2 เลขที่ 01/2550 วันที่ 9 มีนาคม 2550 จำนวน 5,000,000 บาท มีรายละเอียดเหมือนตั๋วสัญญาใช้เงินฉบับแรก

ฉบับที่ 3 เลขที่ 02/2550 วันที่ 13 มีนาคม 2550 จำนวน 5,000,000 บาท มีรายละเอียดเหมือนตั๋วสัญญาใช้เงินฉบับแรกและฉบับที่สอง

เป็นไปได้หรือไม่ที่ตั๋วสัญญาใช้เงินทั้ง 3 ฉบับทำขึ้นวันเดียวกันแต่ลงวันที่ต่างกัน?

3.ช่วงเวลาในการกู้ยืมเงิน ข้อมูลจากตั๋วสัญญาใช้เงิน 3 ฉบับระบุว่า

วันที่ 6 ตุลาคม2549 จำนวน 20,000,000 บาท

วันที่ 9 มีนาคม 2550 จำนวน 5,000,000 บาท

วันที่ 13 มีนาคม 2550 จำนวน 5,000,000 บาท

เท่ากับในรอบปี 2549 มีการกู้ยืม 20 ล้านบาท ปี 2550 อีก 2 ครั้ง 10 ล้านบาท

แต่ถ้าดูจากหมายเหตุประกอบงบการเงิน บริษัท แอ็ดอินเด็กซ์ จำกัด ปี 2549 ระบุว่า มีรายการ “เงินกู้ยืมระยาว” 1 รายการ เป็นเงิน 29,664,530 บาท

หมายเหตุประกอบงบการเงินระบุว่า “เงินกู้ระยะยาวเป็นเงินกู้ยืมจากธนาคารในประเทศแห่งหนึ่ง เพื่อใช้ในการก่อสร้างอพาร์ทเม้นท์ มีกำหนดชำระคืนเสร็จสิ้นภายใน 120 เดือน เดือนละ 362,000 บาท เริ่มตั้งแต่เดือนกันยายน 2547 โดยจำนองที่ดินพร้อมสิ่งปลูกสร้างของบริษัท,บริษัทที่เกี่ยวข้องกัน และบุคคลอื่น และค้ำประกันโดยกรรมการและบุคคลอื่น”

“เงินกู้ยืมจากกรรมการ” 1 รายการ เป็นเงิน 33,678,142 บาท (บริษัท แอ็ด อินเด็กซ์ จำกัด มี น.ส.สุมิตรา อิงคผาติ เป็นกรรมการ) ระบุว่า “เป็นเงินกู้ยืมโดยไม่คิดดอกเบี้ย บริษัทกู้เพื่อใช้หมุนเวียนภายในกิจการและไม่มีหลักทรัพย์ค้ำประกัน”

ไม่ปรากฏว่ามีรายการ “เงินกู้ยืมจากบุคคลอื่น”แต่อย่างใด (ขณะที่ในตั๋วสัญญาใช้เงินที่ น.ส.ยิ่งลักษณ์แสดงต่อ ป.ป.ช. กลับระบุว่า ปีนี้มีเงินกู้ยืม 20 ล้านบาท)

ขณะที่ยอดเงินให้ “กู้ยืมจากบุคคลอื่น 30 ล้านบาท”กลับมาถูกบันทึกไว้ในหมายเหตุประกอบงบการเงินปี 2550 ซึ่งในปีงบการเงิน 2550 มีรายการ “เงินกู้ยืม” 2 รายการ

1. เงินกู้ยืมระยะยาวจากสถาบันการเงิน 5,319,207 บาท (ปี 2549 มีจำนวน 29,664,530 บาท)

2. เงินกู้ยืมจากบุคคลอื่น 30,000,000 บาท ระบุว่าคิดดอกเบี้ยในอัตราร้อยละ 2.50-3.75 ต่อปี

ส่วน“เงินกู้ยืมระยะยาวจากกรรมการ” มิได้ระบุจำนวนไว้ (ในปี 2549 ระบุจำนวน 33,678,142 บาท) กล่าวแต่เพียงว่า “เป็นเงินกู้ยืมโดยไม่คิดดอกเบี้ย บริษัทกู้เพื่อใช้หมุนเวียนภายในกิจการและไม่มีหลักทรัพย์ค้ำประกัน”

สรุปได้ว่า การที่ น.ส.ยิ่งลักษณ์แสดงต่อ ป.ป.ช.ระบุว่า ในรอบปี 2549 มีเงินกู้ยืม 20 ล้านบาท ปี 2550 ( 2 ครั้ง) 10 ล้านบาท ทว่าในหมายเหตุประกอบเงินปี 2549 ไม่มีรายการ “เงินกู้ยืมจากบุคคลอื่น” ทว่ายอดเงิน“กู้ยืมจากบุคคลอื่น 30 ล้านบาท”กลับมาปราดกฎในหมายเหตุประกอบงบการเงินปี 2550

ทำให้เกิดข้อสงสัย หากมีการกู้ยืมกันจริงเกิดขึ้นช่วงไหนกันแน่?

4.อัตราดอกเบี้ย เงินให้กู้ยืมจำนวน 30 ล้านบาท ในตั๋วสัญญาใช้เงิน 3 ฉบับที่แสดงต่อ ป.ป.ช.ระบุว่า “ดอกเบี้ยในอัตราเงินฝากประจำ 1 ปี ของธนาคารกรุงไทย ของธนาคารกรุงไทย”ทว่าบริษัท แอ็ด อินเด็กซ์ จำกัดกลับบันทึกในหมายเหตุประกอบงบการเงินแต่ละปี“ไม่ตรงกัน”

หมายเหตุประกอบงบการเงินวันที่ 30 เมษายน 2550 ระบุ “เงินกู้ยืมจากบุคคลอื่น คิดดอกเบี้ยในอัตราร้อยละ 2.50-3.75 ต่อปี”

หมายเหตุประกอบงบการเงิน วันที่ 30 เมษายน 2551 ระบุว่า “เงินกู้ยืมจากบุคคลอื่น คิดดอกเบี้ยในอัตราร้อยละ 2.50-3.75 ต่อปี”

หมายเหตุประกอบงบการเงิน วันที่ 30 เมษายน 2552 ระบุว่า “เงินกู้ยืมจากบุคคลอื่น คิดดอกเบี้ยในอัตราร้อยละ 1-3 ต่อปี”

หมายเหตุประกอบงบการเงิน วันที่ 30 เมษายน 2553 ระบุว่า “คิดดอกเบี้ยในอัตราร้อยละ 0.75 -1 ต่อปี (ปี 2552:ร้อยละ 1-3 ต่อปี)”

หมายเหตุประกอบงบการเงิน วันที่ 30 เมษายน 2554 ระบุว่า “คิดดอกเบี้ยตามประกาศอัตราดอกเบี้ยเงินฝากประจำ 1 ปี ของสถาบันการเงิน”

เห็นได้ว่า อัตราดอกเบี้ยกู้ยืมเงิน 30 ล้านบาท “คิดดอกเบี้ยตามประกาศอัตราดอกเบี้ยเงินฝากประจำ 1 ปี ของสถาบันการเงิน” (ตามอัตราดอกเบี้ยที่ระบุในตั๋วสัญญาใช้เงิน) กับอัตราดอกเบี้ยที่มีการบันทึกในหมายเหตุประกอบงบการเงินของบริษัท แอ็ด อินเด็กซ์ จำกัด มีอัตราดอกเบี้ย“ตรงกัน”คือ “คิดดอกเบี้ยตามประกาศอัตราดอกเบี้ยเงินฝากประจำ 1 ปี ของสถาบันการเงิน” เมื่อวันที่ 30 เมษายน 2554

5.สำนักงานใหญ่ บริษัท แอ็ด อินเด็กซ์ จำกัด แจ้งข้อมูลต่อกรมพัฒนาธุรกิจการค้า ตั้งอยู่เลขที่ 73 อาคารเอ็มลิงค์ ชั้น 5 ซอยสุขุมวิท 62 ถนนสุขุมวิท แขวงบางจาก เขตพระโขนง กรุงเทพฯ

ผู้สื่อข่าวสำนักข่าวอิศรา เดินทางไปตรวจสอบ (www.isranwes.org) ที่ชั้น 5 อาคารเอ็มลิงค์ ไม่พบป้ายชื่อที่ตั้งบริษัท บริษัท แอ็ด อินเด็กซ์ จำกัด กลับเป็นสถานที่ตั้ง บริษัท พอร์ทัลเน็ท จำกัด ซึ่งเป็นบริษัทในเครือบริษัท เอ็ม ลิงค์ เอเชีย คอร์ปอเรชั่น จำกัด (มหาชน)

ล่าสุดในเอกสารของบริษัทปี 2554 บริษัท แอ็ด อินเด็กซ์ จำกัด แจ้งว่าได้เพิ่มสำนักงานสาขา 2 แห่ง แห่งแรก เลขที่ 200 หมู่ที่ 7 ถนนบาง- ตราด ต.บางเสาธง อ.บางเสาธง จ.สมุทรปราการ แห่งที่สอง เลขที่ 61/1 หมู่ ที่ 7 ถนนบาง- ตราด ต.บางเสาธง อ.บางเสาธง จ.สมุทรปราการ แต่ไม่ได้แจ้งเปลี่ยนแปลงที่ตั้งสำนักงานใหญ่

การที่บริษัทแจ้งว่ามีสำนักงาน สาขา 2 แห่ง แต่ไม่ปรากฏตัวตนสำนักงานใหญ่ชัดเจน? กลับมาทำนิติกรรมกู้ยืมเงินจาก น.ส.ยิ่งลักษณ์ จึงค่อนข้างแปลกพิสดาร

ดังนั้นการที่ น.ส.ยิ่งลักษณ์ แจ้งต่อ ป.ป.ช.ว่ามีเงินให้กู้ยืมเงิน 30 ล้านบาท โดยมีตั๋วสัญญาใช้เงิน 3 ฉบับเป็นหลักฐาน แต่ทว่าขัดแย้งอย่างสิ้นเชิงกับเอกสารการลงบัญชีงบการเงินของบริษัทลูกหนี้ เป็นข้อมูลบ่งชี้ได้หรือไม่ว่า “นิติกรรม”ฉบับ 30 ล้านทำตรงไปตรงมาหรืออำพราง?

หมายเหตุ- สำนักข่าวอิศรา (www.isranwes.org) รวบรวม