เงื่อนปมเงินปล่อยกู้ 7.9 ล้าน“เมียสุนัย”-ทรัพย์สินที่หายไป 54 ล้าน

ประมวลเงื่อนปม“เมียสุนัย” ทำสัญญาปล่อยกู้ให้บริษัทสามี-ตัวเอง 7.9 ล้าน ก่อนเลิกกิจการ-จดทะเบียนหย่า ไฉน!ไม่ปรากฎยอดหนี้ในงบดุลบริษัทลูกหนี้ พร้อมทรัพย์สินที่หายไป 54 ล้านปี 54

กรณีการยื่นบัญชีแสดงรายการทรัพย์สินของนายสุนัย จุลพงศธร มีประเด็นเงื่อนงำ 2 ประเด็น

1.กรณีรับตำแหน่ง ส.ส.ระบบบัญชีรายชื่อพรรคพลังประชาชน วันที่ 22 ม.ค.2551 นายสุนัยแจ้งในบัญชีแสดงรายการทรัพย์สินและหนี้สินต่อคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) ระบุ นางเสาวลักษณ์ จุลพงศธร ภรรยา มีเงินให้กู้ยืม บริษัท คุ้มร่วมใจ จำกัด 7,910,869.09 บาท โดยทำสัญญากู้ยืมวันที่ 1 เมษายน 2549 (ระบุว่าเป็นสัญญาแปลงหนี้ใหม่) ซึ่งบริษัทดังกล่าวมีนายสุนัยกับนางเสาวลักษณ์เป็นเจ้าของ

(อ่านประกอบ:“สุนัย”ปล่อยกู้บริษัท“ตัวเอง-เมีย” ไม่พบในบัญชีงบดุล ก่อนปิดกิจการ )

2.กรณีมีทรัพย์สินจำนวน 54 ล้านบาท ได้แก่ โรงเรือนและสิ่งปลูกสร้าง 3 รายการ มูลค่า 22,100,000 บาท และ ที่ดินจำนวน 19 แปลง เนื้อที่ 143-3-29.4 ไร่ มูลค่า 32,251,150 บาท หายไปก่อนยื่นบัญชีฯกรณีรับตำแหน่ง ส.ส.บัญชีรายชื่อพรรคเพื่อไทยวันที่ 2 ส.ค.54 ทั้งๆที่ก่อนหน้านี้นายสุนัยยื่นบัญชีฯตอนพ้นตำแหน่งวันที่ 10 พ.ค.54 ว่าเป็นเจ้าของทรัพย์สินดังกล่าว

(อ่านประกอบ:บ้าน 3 หลัง-ที่ดิน 19 แปลง หายจากบัญชีทรัพย์สิน“สุนัย")

กรณีเงินปล่อยกู้ 7.9 ล้านบาทประเด็นปริศนาก็คือ ในงบดุล บริษัท คุ้มร่วมใจ จำกัด รอบปี 2548 งบดุลปี 2549 และ ปี 2550 ไม่ได้ระบุว่ามีเงินกู้ยืมระยะยาวจากบุคคลหรือกิจการที่เกี่ยวข้องกันและได้ปิดกิจการในปลายปี 2550

สำนักข่าวอิศรา www.isranews.org เรียบเรียงข้อมูลมาเสนอให้เห็นอีกครั้ง

1. นายสุนัยยื่นบัญชีทรัพย์สินรับตำแหน่ง ส.ส. วันที่ 22 ม.ค.2551 ระบุนางเสาวลักษณ์ จุลพงศธร ภรรยา มีเงินให้กู้ยืม บริษัท คุ้มร่วมใจ จำกัด 7,910,869.09 บาท

2.การปล่อยกู้ดังกล่าวนายสุนัยแนบหลักฐาน สัญญาแปลงหนี้ใหม่ ทำขึ้นวันที่ 1 เมษายน 2549 ที่ 1350/2 อาคารร่วมใจแมนชั่น ระหว่าง บริษัท คุ้มร่วมใจ จำกัด โดยนายสุนัย จุลพงศธร “ผู้กู้” กับ นางเสาวลักษณ์ จุลพงศธร “ผู้ให้กู้”

(อ่านประกอบ:เปิดสัญญาเงินกู้“เมียสุนัย”ปล่อยให้บริษัท“ตัวเอง-สามี”7.9 ล้าน)

3.สัญญามีทั้งหมด 6 ข้อ ในข้อที่ 2. ผู้กู้ตกลงชำระเงินที่ค้างชำระตามสัญญาดังกล่าวในข้อ 1. พร้อมดอกเบี้ยให้แก้ผู้ให้กู้ตามสูตรการคำนวณดอกเบี้ย รวมเป็นเงินจำนวนทั้งสิ้น (5,138,578 + 3,772,290) = 8,910,869 บาท

ผู้กู้ได้นำเงินสดจำนวน 1,000,000 บาท มาชำระหนี้เงินที่ค้างชำระพร้อมดอกเบี้ยดังกล่าวบางส่วน ซึ่งผู้ให้กู้ได้รับเงินชำระหนี้บางส่วนจำนวน 1,000,000 บาท ไว้ถูกต้องเรียบร้อยแล้ว คงเหลือเงินที่ค้างชำระ รวมทั้งสิ้น 7,910,869 บาท ข้อที่ 3.หนี้เงินที่ค้างชำระดังกล่าว ผู้กู้ตกลงชำระให้แก่ผู้ให้กู้เป็นงวด ๆ ละ 100,000 บาท พร้อมดอกเบี้ย ซึ่งแต่ละงวดจะต้องชำระภายในวันที่ 30 ของเดือนปฏิทิน เริ่มนับตั้งแต่วันที่ 30 เมษายน 2549 เป็นต้นไป ข้อที่ 4.ผู้กู้ตกลงชำระดอกเบี้ยแก่ผู้ให้กู้ในอัตราร้อยละ 7.5 ต่อปี ในจำนวนเงินที่ค้างชำระ

จากหนังสือสัญญา เท่ากับว่า ในวันที่ทำสัญญาวันที่ 1 เมษายน 2549 นางเสาวลักษณ์ปล่อยกู้ให้ บริษัท คุ้มร่วมใจ จำกัด (บริษัทของตัวเอง) จำนวน 7,910,869 บาท

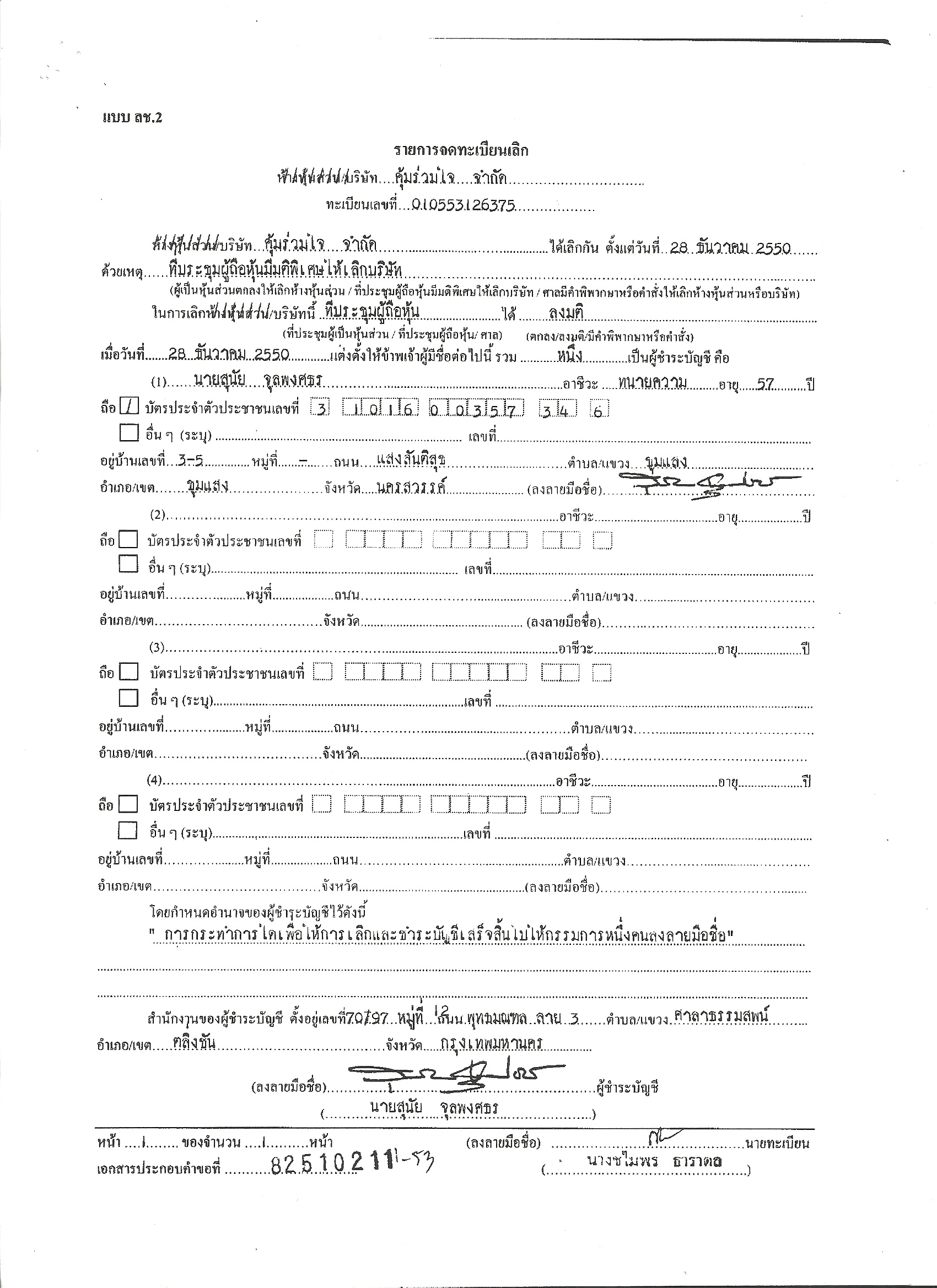

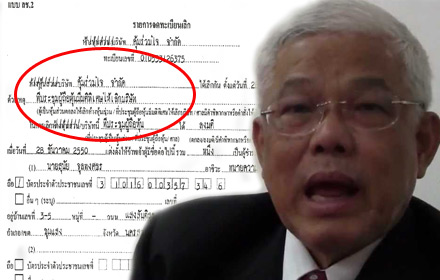

4.นายสุนัยได้ยื่นคำขอจดทะเบียนเลิกและเริ่มชำระบัญชี บริษัท คุ้มร่วมใจ จำกัด เมื่อวันที่ 28 ธันวาคม 2550 นายทะเบียนได้รับจดทะเบียนเลิกเมื่อวันที่ 21 มี.ค.2551

5.จากการตรวจสอบ งบดุลบริษัท คุ้มร่วมใจย้อนหลัง ปี 2546 ระบุหนี้สินหมุนเวียนอื่น 25,047,50 บาท หนี้สินไม่หมุนเวียน คือ เงินกู้ยืมระยะยาวจากบุคคลหรือกิจการที่เกี่ยวข้องกัน 400,000 บาท

ปีงบดุลปี 2547 ( ณ วันที่ 31 ธันวาคม) ระบุหนี้สินหมุนเวียนอื่น33,254.99 บาท ส่วนหนี้สินไม่หมุนเวียน ไม่ได้ระบุว่ามีเงินกู้ยืมระยะยาวจากบุคคลหรือกิจการที่เกี่ยวข้องกัน

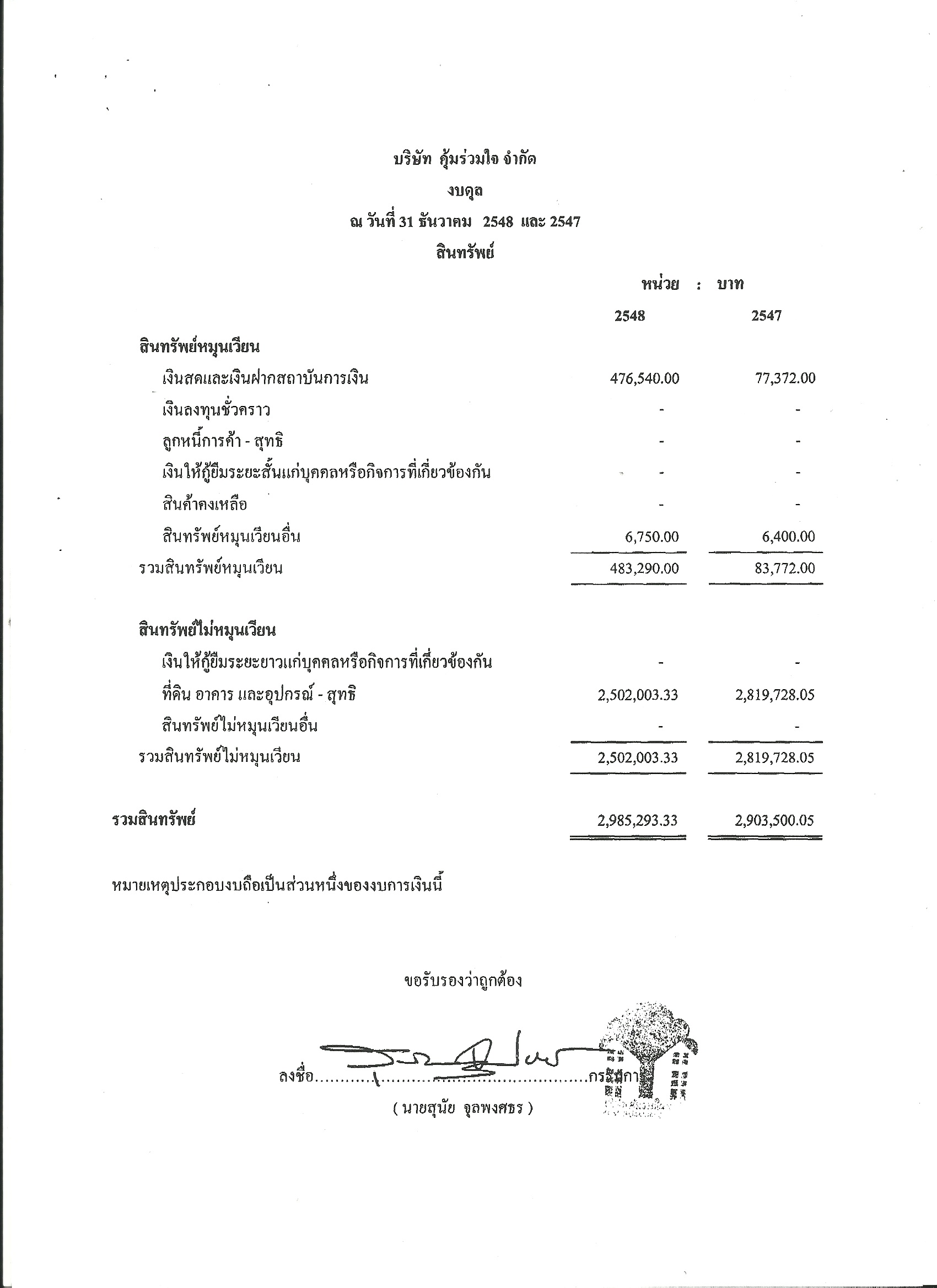

งบดุลปี 2548 ระบุว่ามีหนี้สินเพียงรายการเดียวคือ หนี้สินหมุนเวียนอื่น จำนวน 57,738.49 บาท ส่วนหนี้สินไม่หมุนเวียน ไม่ได้ระบุว่ามีเงินกู้ยืมระยะยาวจากบุคคลหรือกิจการที่เกี่ยวข้องกัน (ดูเอกสาร)

งบดุลปี 2549 ระบุว่ามีหนี้สินเพียงรายการเดียวเช่นกันคือ หนี้สินหมุนเวียนอื่น จำนวน 27,107.66 บาท และไม่ได้ระบุว่ามีเงินกู้ยืมระยะยาวจากบุคคลหรือกิจการที่เกี่ยวข้องกัน

ส่วนงบกำไรขาดทุนปี 2548-2549 ในส่วนของค่าใช้จ่ายก็ไม่ได้ระบุว่า มีดอกเบี้ยจ่าย

งบดุล ณ วันที่ 28 ธันวาคม 2550 (วันเลิก) ระบุทรัพย์สินรายการเดียวคือเงินสด 2,652,829.01 บาท (ดูเอกสาร)

หนี้สินหมุนเวียนเพียงรายการเดียวคือ ค่าสอบบัญชีค้างจ่าย จำนวน 1,500 บาท

น่าสังเกตว่าไม่ปรากฏว่ามียอดหนี้ จำนวน 7,910,869 บาท

6.ในสัญญาข้อที่ 2 ระบุว่า “ผู้กู้ได้นำเงินสดจำนวน 1,000,000 บาท มาชำระหนี้เงินที่ค้างชำระพร้อมดอกเบี้ยดังกล่าวบางส่วน ซึ่งผู้ให้กู้ได้รับเงินชำระหนี้บางส่วนจำนวน 1,000,000 บาท ไว้ถูกต้องเรียบร้อยแล้ว คงเหลือเงินที่ค้างชำระ รวมทั้งสิ้น 7,910,869 บาท”

จากการตรวจสอบงบดุล บริษัท คุ้มร่วมใจ จำกัด ย้อนหลัง ระบุ

ปี 2546 มีเงินสดและเงินฝากธนาคาร 86,314 บาท

ปี 2547 มีเงินสดและเงินฝากธนาคาร 77,372 บาท

ปี 2548 มีเงินสดและเงินฝากธนาคาร 476,540 บาท

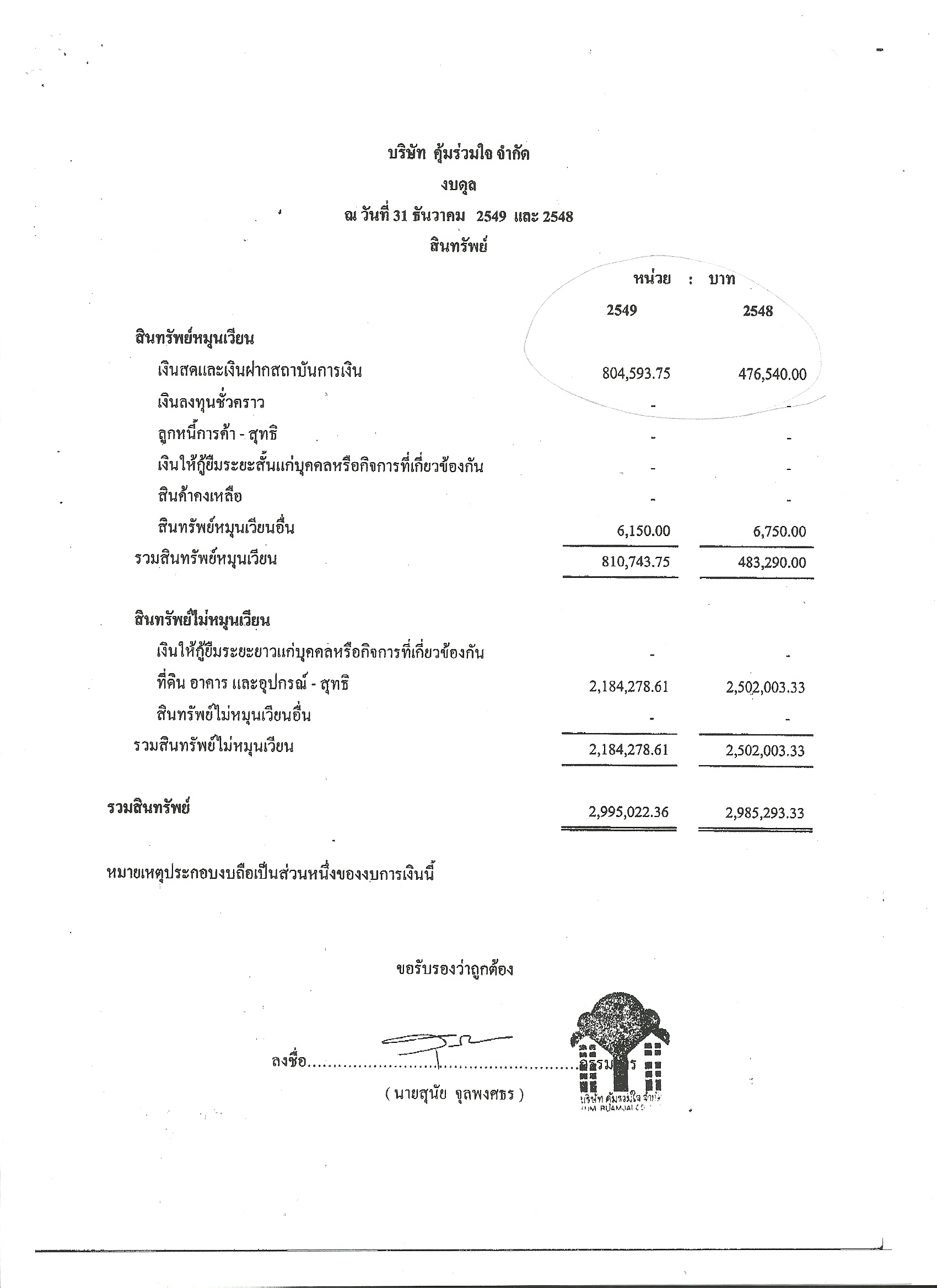

ปี 2549 มีเงินสดและเงินฝากธนาคาร 804,593.75 บาท

ยกเว้นปี 2550 ซึ่งเป็นวันเลิก มีเงินสด 2,652,829.01 บาท

น่าสังเกตว่า ในช่วงปี 2548-2549 งบดุลของบริษัทฯระบุมีเงินสดและเงินฝาก 476,540 -804,593.75 บาท แล้วเอาเงินจำนวน 1,000,000 บาท จากที่ไหนมาชำระหนี้บางส่วนให้แก่ ผู้ให้กู้ (นางเสาวลักษณ์) ตามที่ระบุในสัญญา ข้อ 2 ข้างต้น

ทั้งหมดจึงเป็นเงื่อนงำ ก่อนที่นายสุนัยได้จดทะเบียนเลิกบริษัท คุ้มร่วมใจ จำกัด ปลายปี 2550

อย่างไรก็ตาม นายสุนัย ยื่นบัญชีฯพ้นตำแหน่ง ส.ส. วันที่ 10 พ.ค.54 ระบุว่ามีทรัพย์สินของตัวเองกับภรรยาและบุตรไม่บรรลุนิติภาวะ รวม 119,142,438.47 บาท มีทรัพย์สินมากกว่าหนี้สิน 117,750,100.48 บาท

นายสุนัย จดทะเบียนหย่ากับภรรยา เมื่อวันที่ 18 พ.ค.2554

ต่อมานายสุนัยยื่นบัญชีฯ กรณีรับตำแหน่ง ส.ส. 2 ส.ค.54 ไม่ต้องแจ้งบัญชีทรัพย์สินของภรรยา แต่แจ้งทรัพย์สินของตัวเองเหลือเพียง 2 รายการรวม 4,515,206.01 บาท ประกอบด้วย เงินสด 200,000 บาท และ เงินฝาก 4,315,206.01 บาท หนี้สิน 243.77 บาท

ทรัพย์สินบ้านและที่ดินของนายสุนัยที่เคยมีก่อนหน้านี้ 54 ล้านบาทก็หายไปอย่างไร้ร่องรอย

(อ่านประกอบ : “สุนัย”จดทะเบียน“หย่าเมีย”-ทรัพย์สินล่องหน 54 ล้าน)

(ดูเอกสารประกอบ)