"...เศรษฐกิจไทยมีสัดส่วนการส่งออกต่อ GDP สูงถึง 65.44 % สะท้อนว่า ไทยมีการพึ่งพารายได้จากการส่งออกเป็นอย่างมาก และสหรัฐฯ ยังเป็นตลาดส่งออกหลักอันดับ 1 ของไทย ด้วยสัดส่วนการส่งออกไปสหรัฐฯ สูงมากถึง 17% ของการส่งออกทั้งหมดของไทย การเผชิญกับมาตรการภาษีโหดของทรัมป์ เศรษฐกิจไทยย่อมจะเจ็บหนัก..."

ที่ผ่านมา เศรษฐกิจไทยมีการพึ่งพารายได้ส่งออกไปตลาดสหรัฐฯ เป็นอย่างมาก ยิ่งพึ่งพามาก ก็จะยิ่งกระทบมาก บทความนี้จะวิเคราะห์ผลกระทบสงครามการค้าและผลกระทบจากภาษีโหด 36 % ของสหรัฐฯ ต่อเศรษฐกิจไทยที่ยังคงพึ่งพาทั้งสหรัฐฯ และจีน ทำให้ไทยต้องรับศึกหนักทั้ง 2 แนวรบ ใน 5 ประเด็น ดังนี้

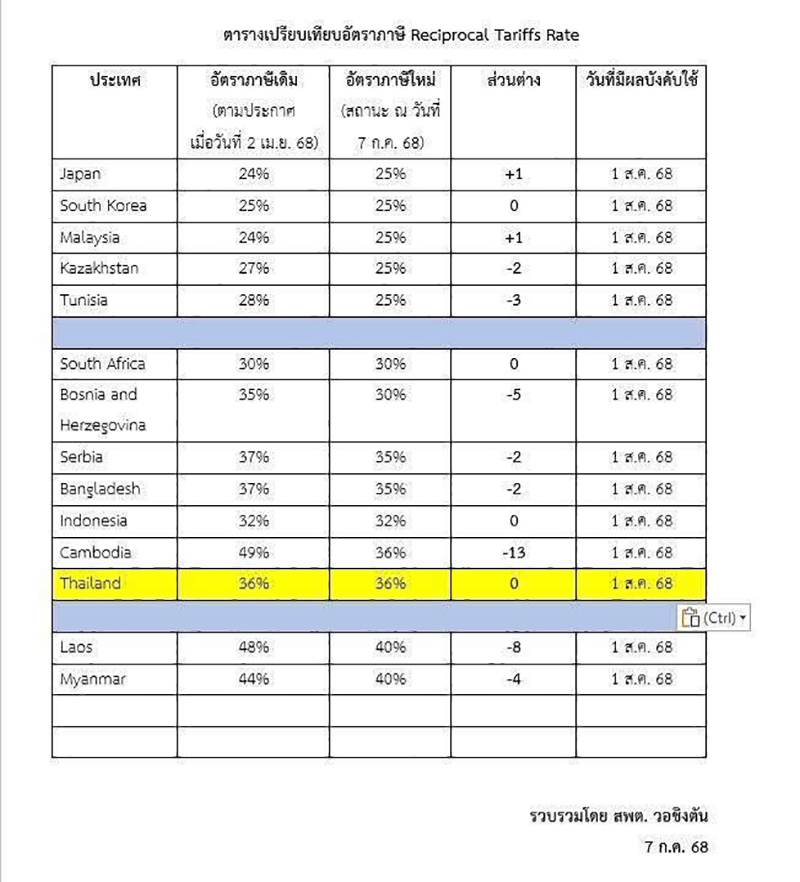

ประเด็นแรก : ความเสี่ยงและผลกระทบจากกำแพงภาษีที่สูงลิ่วของทรัมป์ ทำให้ไทยส่งออกไปตลาดสหรัฐฯ ได้ยากขึ้น เมื่อเทียบกับคู่แข่ง โดยเฉพาะเวียดนามที่โดนเก็บภาษี ทรัมป์ 20 % แต่ไทยเจอที่ 36 % ทำให้ไทยต้องแพ้แบบไร้กระบวนท่า ไทยจะส่งออกได้น้อยลง กระทบภาคส่งออกของไทยอย่างหนักหน่วง

พึ่งพามากเจ็บมาก เศรษฐกิจไทยมีสัดส่วนการส่งออกต่อ GDP สูงถึง 65.44 % สะท้อนว่า ไทยมีการพึ่งพารายได้จากการส่งออกเป็นอย่างมาก และสหรัฐฯ ยังเป็นตลาดส่งออกหลักอันดับ 1 ของไทย ด้วยสัดส่วนการส่งออกไปสหรัฐฯ สูงมากถึง 17% ของการส่งออกทั้งหมดของไทย การเผชิญกับมาตรการภาษีโหดของทรัมป์ เศรษฐกิจไทยย่อมจะเจ็บหนัก

มีรายงานของหลายสำนักวิจัยที่คาดการณ์สอดคล้องกันว่า ผลกระทบจากทรัมป์ 2.0 ทำให้เศรษฐกิจไทยในปี 2025 จะเติบโตลดลง (บางสำนักคาดการณ์ว่า GDP ไทยจะโตไม่ถึง 1%)

ประเด็นที่สอง : หากเป็นเช่นนั้นแล้ว การส่งออกของไทยจะหันไปพึ่งพาตลาดสำคัญอันดับ 2 ถัดมา คือ ตลาดจีน เพื่อเป็นทางออกได้หรือไม่ คำตอบ คือ ไม่ง่ายเช่นกัน

เนื่องจากจีนเองก็ประสบกับปัญหาภาคการผลิตล้นเกินในบางรายการสินค้า และต้องเผชิญกับการกีดกันจากสหรัฐฯ ทำให้จีนส่งออกไปสหรัฐฯ ได้น้อยลง สินค้าจีนบางส่วนจึงต้องปรับมากระจายในตลาดภายในประเทศ ประกอบกับการแข่งขันในตลาดจีนที่เข้มข้นมาก จึงเป็นไปได้ยาก ที่จะส่งออกสินค้าไทยเข้าไปในตลาดจีน เพื่อทดแทนตลาดสหรัฐฯ

ที่น่าเป็นห่วง คือ ไทยเผชิญกับปัญหาการส่งออกในเชิงโครงสร้าง มีงานวิชาการหลายชิ้นที่มีผลการศึกษาตรงกันในเรื่องนี้ เช่น งานวิชาการของธนาคารแห่งประเทศไทยได้ระบุชัดเจนว่า “สินค้าส่งออกของไทยยังติดอยู่กับโลกเก่า ซึ่งเป็นที่ต้องการของตลาดโลกน้อยลง และสินค้าส่งออกของไทยเชื่อมโยงกับการค้าโลกน้อยลง จากบทบาทของไทยที่มีจำกัดในห่วงโซ่การผลิตสินค้าอิเล็กทรอนิกส์ของโลก” เป็นต้น

ประเด็นที่สาม : ประเทศไทยพึ่งพาเศรษฐกิจจีนค่อนข้างมาก และไทยเข้าไปอยู่ในเครือข่ายห่วงโซ่อุปทานการผลิตสินค้าเพื่อการส่งออกของจีน ในขณะนี้ จีนเป็นตลาดส่งออกอันดับ 2 ของไทย ด้วยสัดส่วนเกือบ 12% ของการส่งออกทั้งหมดของไทย หากเศรษฐกิจจีนถูกกระทบ ก็ย่อมจะส่งผลต่อเนื่องมายังประเทศไทยด้วย

ที่ผ่านมา จีนจะซื้อวัตถุดิบและกึ่งวัตถุดิบต้นน้ำจากไทย เพื่อนำไปผลิตต่อในขั้นตอนกลางน้ำ/ปลายน้ำเพื่อการส่งออก ดังนั้น หากจีนส่งออกไปสหรัฐฯ ได้น้อยลง จีนก็ย่อมจะต้องการซื้อวัตถุดิบเหล่านี้จากไทย ซึ่งเป็นอุปสงค์สืบเนื่อง (derived demand) ลดลงตามไปด้วย ทั้งหมดนี้ ก็จะกระทบการส่งออกไทยไปจีน ที่จะมีแนวโน้มลดลงเช่นกัน ตราบใดที่ไทยยังไม่สามารถปรับโครงสร้างสินค้าส่งออกไทยไปจีนได้อย่างจริงจัง

ประเด็นที่สี่ : ผลกระทบในแง่สินค้าจีนที่จะไหลทะลักเข้ามาประเทศไทย เนื่องจากสินค้าจีนบางรายการมีการผลิตล้นเกิน และสินค้าที่จีนส่งออกไปตลาดสหรัฐฯ ได้ยากขึ้นจำเป็นต้องหาตลาดใหม่ เพื่อกระจายการส่งออกไปตลาดประเทศอื่น โดยเฉพาะประเทศที่มีกำลังซื้อในกลุ่มอาเซียน ดังนั้น ไทยจะเป็นเป้าหมายสำคัญในการระบายสินค้าของจีน จึงมีโอกาสที่สินค้าจีนจะบุกเข้ามาในไทยเพิ่มขึ้น ทำให้สถานการณ์สินค้าจีนไหลทะลักมาไทย จะหนักมากขึ้นกว่าเดิม

ที่น่ากังวล คือ ผลกระทบต่อผู้ผลิต/ผู้ประกอบการไทยที่ไม่สามารถแข่งขันสู้กับสินค้าราคาถูกจากจีน เนื่องจากผู้ผลิตจีนมีข้อได้เปรียบด้านต้นทุนการผลิต นอกจากนี้ ไทยยังไม่ได้มีการพัฒนานวัตกรรมในการผลิตอย่างจริงจัง ทำให้ผู้ประกอบการไทยไม่สามารถแข่งขันสู้กับทุนจีนที่มีการพัฒนาสินค้า/ยกระดับมาตรฐานการผลิต และคิดค้นนวัตกรรมอย่างต่อเนื่อง

ประเด็นที่ห้า : ในแง่การเข้ามาลงทุน FDI ของทุนจีนในไทย เนื่องจากการลงทุนของจีนในไทยหลายราย เน้นการผลิตสินค้าเพื่อการส่งออกไปตลาดสหรัฐฯ เช่น แผงโซลาร์ ทุนจีนกลุ่มนี้อาจจะถูกกระทบจากมาตรการกีดกันที่เข้มงวดขึ้นของรัฐบาลทรัมป์ 2.0 ทำให้สินค้าจีนที่แม้ว่าจะประทับตรา Made in Thailand ก็จะถูกตรวจสอบ และเผชิญกับอัตราภาษีที่สูงขึ้น ดังนั้น จึงมีโอกาสที่การผลิตและการลงทุนของนักลงทุนจีนประเภทนี้ในไทยอาจจะลดลง

อย่างไรก็ดี ในบางอุตสาหกรรมที่ไม่ได้หวังเพียงการส่งออกไปตลาดสหรัฐฯ ก็จะมีการลงทุนในไทยต่อไป หรืออาจจะเข้ามาลงทุนในไทยมากขึ้น หากไทยมีปัจจัยดึงดูดการลงทุน มากพอ ตัวอย่างเช่น กลุ่มอุตสาหกรรมรถยนต์ไฟฟ้า EV จีนหลายค่าย ทยอยเข้ามาลงทุนในไทยอย่างต่อเนื่อง เพื่อใช้ไทยเป็นฐานผลิตรถ EV พวงมาลัยขวา และเน้นกระจายส่งออกไปประเทศอื่นๆ ในภูมิภาคอาเซียน และประเทศโลกขั้วใต้ ซึ่งเป็นตลาดที่สำคัญของรถยนต์ไฟฟ้า EV จีน

นอกจากนี้ ประเทศไทยอาจจะเป็นอีกทางเลือก ในการเป็นฐานการผลิตของบางบริษัทที่ย้ายออกมาจากจีน เนื่องจากต้นทุนการผลิตในไทยยังไม่สูงเกิน ไทยมีโครงสร้างพื้นฐานที่ครบถ้วน ไม่มีปัญหาเรื่องพลังงานไฟฟ้า มีข้อได้เปรียบด้านทำเลที่ตั้ง และนโยบายส่งเสริมการลงทุน รวมทั้งโครงการ EEC ที่น่าจูงใจสำหรับนักลงทุนจากหลายประเทศ

หากแต่ทั้งหมดนี้ ไม่ใช่เพียงแค่การรอคอยส้มหล่น จากการไหลเข้าของทุนต่างชาติ เนื่องจากไทยจำเป็นต้องแข่งขันกับประเทศอาเซียนอื่น เช่น เวียดนาม อินโดนีเซีย และมาเลเซียที่มีจุดเด่นหลายอย่างในสายตานักลงทุนต่างประเทศด้วยเช่นกัน

โดยสรุป ท่ามกลางกำแพงภาษีที่หลายประเทศต้องเผชิญ ผลของสงครามการค้ารอบใหม่ จะทำให้ขนาดการค้าโลกลดลง ในขณะที่ ประเทศไทยยังคงพึ่งพาภาคส่งออกต่อ GDP เป็นสัดส่วนที่สูงมาก ย่อมจะถูกกระทบอย่างหนัก

นอกจากนี้ ทั้งสหรัฐและจีน ล้วนเป็นคู่ค้าที่สำคัญอันดับต้นของไทย ทั้งหมดนี้ จึงเป็นโจทย์ยาก ของทั้งภาครัฐและเอกชนไทย แล้วรัฐบาลไทยจะมีความพร้อมในการรับมือกับศึกหนักจาก 2 แนวรบครั้งนี้มากน้อยเพียงใด

ถึงเวลาแล้วที่ไทยต้องเลิกเอาชีวิตไปผูกไว้กับคนอื่น ปรับมาสร้างความแข็งแกร่งจากภายใน รัฐบาลจะปรับเปลี่ยนนโยบายสนับสนุนการลงทุนและการส่งเสริมส่งออกแบบเดิมๆ ที่ไม่สอดคล้องกับบริบทโลกยุคใหม่อย่างไร รัฐบาลจะมีมาตรการที่เป็นรูปธรรมหรือไม่ ล้วนเป็นสิ่งที่ทุกคนรอคอยคำตอบอย่างใจจดใจจ่อ

บทความโดย :

ดร.อักษรศรี พานิชสาส์น