‘ธปท.-คลัง-สมาคมธนาคารฯ’ เปิดตัวโครงการกลไกการค้ำประกันสินเชื่อฯ ‘SMEs’ ดึงเงิน ‘เอฟไอดีเอฟ’ 2 หมื่นล้าน ชดเชยความเสียหายฯ ‘หนี้เสีย’ คาดผลักดัน ‘สินเชื่อใหม่’ เข้าสู่ระบบ 1 แสนล้านบาท ในช่วง 1-2 ปีข้างหน้า

............................................

เมื่อวันที่ 26 ธ.ค. ธนาคารแห่งประเทศไทย (ธปท.) กระทรวงการคลัง สมาคมธนาคารไทย และสมาคมธนาคารนานาชาติ ร่วมกันเปิดตัว ‘โครงการกลไกการค้ำประกันสินเชื่อ : SMEs Credit Boost’ ซึ่งเป็นกลไกค้ำประกันความเสี่ยงสำหรับสินเชื่อใหม่ที่ธนาคารพาณิชย์ปล่อยให้ธุรกิจ SME กลุ่มเป้าหมาย โดยคาดว่าโครงการฯดังกล่าว จะช่วยให้มีสินเชื่อปล่อยใหม่เพิ่มขึ้นประมาณ 100,000 ล้านบาท ในช่วง 1-2 ปีข้างหน้า

นายวิทัย รัตนากร ผู้ว่าการ ธปท. กล่าวว่า หนึ่งในปัญหาเชิงโครงสร้างของเศรษฐกิจไทย คือ สินเชื่อธุรกิจ SMEs ที่ติดลบต่อเนื่อง 13 ไตรมาส ทั้งนี้ SMEs มีการจ้างงาน 70% ของการจ้างงานในระบบทั้งหมด และมีส่วนในจีดีพีคิดเป็นสัดส่วน 35% รวมทั้งเป็นพื้นฐานสำคัญของห่วงโซ่การผลิตของธุรกิจในประเทศไทย หากไม่สามารถสนับสนุนให้ SMEs ได้รับสินเชื่อและมีสภาพคล่องที่เพียงพอ ก็จะส่งผลกระทบต่อเสถียรภาพเศรษฐกิจในระยะยาวอย่างแน่นอน

ดังนั้น ธปท.จึงร่วมมือกับกระทรวงการคลัง สมาคมธนาคารไทย และสมาคมธนาคารนานาชาติ ผลักดันโครงการกลไกการค้ำประกันสินเชื่อ : SMEs Credit Boost โดยแหล่งเงินทุนของโครงการฯ จะมาจากการปรับลดเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ปี 2569 ของธนาคารพาณิชย์ประมาณ 20,000 ล้านบาท ซึ่งคาดว่าจะช่วยให้มีสินเชื่อปล่อยใหม่เพิ่มขึ้นประมาณ 100,000 ล้านบาท

“การค้ำประกันสูงสุดจะอยู่ที่ 150 ล้านบาท/ราย และให้รายใหญ่เข้าได้ด้วย แต่เป้าหมายหลักจะอยู่ที่ SMEs ซึ่งจะให้สินเชื่อไม่เกิน 100 ล้านบาท เราหวังว่า 1 แสนล้านบาท ที่จะกระตุ้นในคราวนี้ น่าจะช่วยประคองสินเชื่อ SMEs ได้ ปัญหาเชิงโครงสร้างฯ ไม่สามารถแก้ได้ด้วยโครงการใดโครงการหนึ่ง ต้องออกโครงการต่อเนื่องหลายๆโครงการมาร่วมกัน มันจะบรรเทาไปได้ สำคัญที่สุด คือ ต้องร่วมมือกันทำ ไม่ใช่ร่วมมือกันวิเคราะห์ ไม่ใช่ร่วมมือกันวิจารณ์” นายวิทัย กล่าว

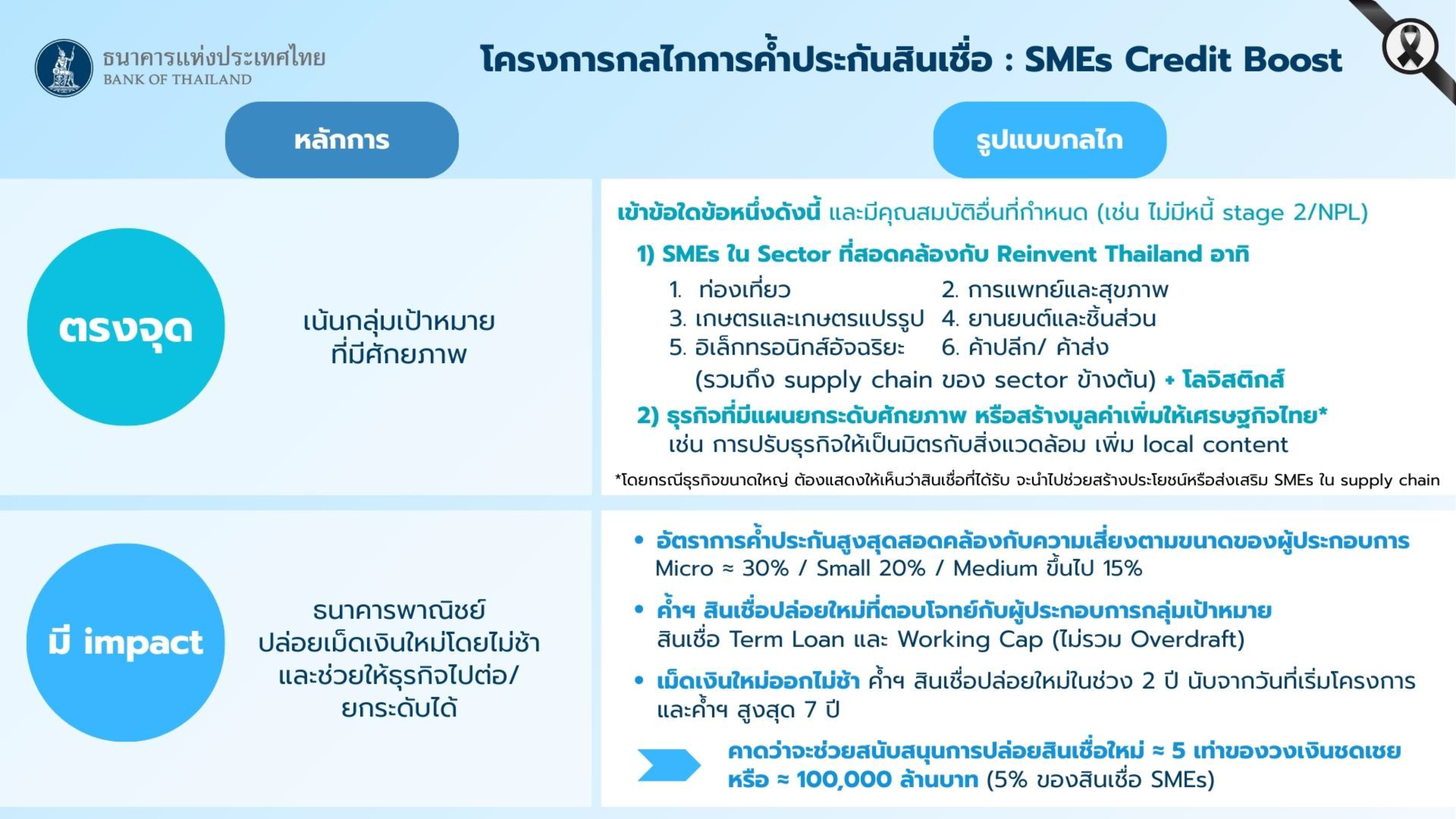

น.ส.วิภาวิน พรหมบุญ ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธปท. กล่าวว่า โครงการกลไกการค้ำประกันสินเชื่อ SMEs Credit Boost ถูกออกแบบภายใต้แนวคิด ‘ตรงจุด มี impact กระจาย คล่องตัว’ และไม่ทำให้เกิดพฤติกรรมเสี่ยง โดยในส่วนแนวคิด ‘ตรงจุด’ นั้น จะเน้นให้สินเชื่อใหม่แก่ SMEs ในภาคธุรกิจเป้าหมายหรือผู้ประกอบการที่มีศักยภาพภายใต้โครงการ Reinvent Thailand เพื่อให้ช่วยขับเคลื่อนเศรษฐกิจในระยะข้างหน้า ได้แก่

1.ธุรกิจ SMEs ในภาคธุรกิจที่มีศักยภาพและขีดความสามารถในการแข่งขัน ภายใต้โครงการ Reinvent Thailand โดยมีอุตสาหกรรมเป้าหมาย เช่น เกษตรและเกษตรแปรรูป การท่องเที่ยว การแพทย์และสุขภาพ ยานยนต์และชิ้นส่วน อิเล็กทรอนิกส์อัจฉริยะ และการค้าปลีกและค้าส่ง รวมถึงธุรกิจที่อยู่ในห่วงโซ่อุปทาน (supply chain) ของอุตสาหกรรมข้างต้น และโลจิสติกส์

2.ธุรกิจ SMEs และธุรกิจรายใหญ่ ที่มีแผนว่าจะนำสินเชื่อที่ได้รับไปใช้ยกระดับศักยภาพธุรกิจหรือพัฒนาความสามารถในการแข่งขัน เช่น ด้านดิจิทัลเทคโนโลยี การดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม และนวัตกรรมแห่งโลกอนาคต หรือเสริมสร้างมูลค่าเพิ่ม (value added) ต่อเศรษฐกิจไทย รวมถึงการเพิ่ม local content ในกระบวนการผลิต

ส่วนแนวคิด ‘มี impact’ คือ เม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจโดยไม่ช้า โดยกำหนดวงเงินชดเชยสูงสุด 15-30% (ขึ้นกับขนาดของผู้ประกอบการ คือ Micro SMEs = 30% Small SMEs = 20% และMedium SMEs ขึ้นไป = 15%) ของยอดสินเชื่อปล่อยใหม่แก่ผู้ประกอบการกลุ่มเป้าหมายในช่วง 2 ปีนับจากวันเริ่มโครงการ ระยะเวลาการค้ำประกันสูงสุด 7 ปีนับจากวันปล่อยสินเชื่อ คาดว่าจะสนับสนุนให้เกิดการปล่อยสินเชื่อใหม่ประมาณ 5 เท่าของวงเงินชดเชย

ทั้งนี้ การปล่อยสินเชื่อใหม่ดังกล่าว จะครอบคลุมสินเชื่อ Term Loan และสินเชื่อ Working Cap แต่ไม่รวมสินเชื่อ Overdraft (OD) ซึ่งเป็นสินเชื่ออเนกประสงค์

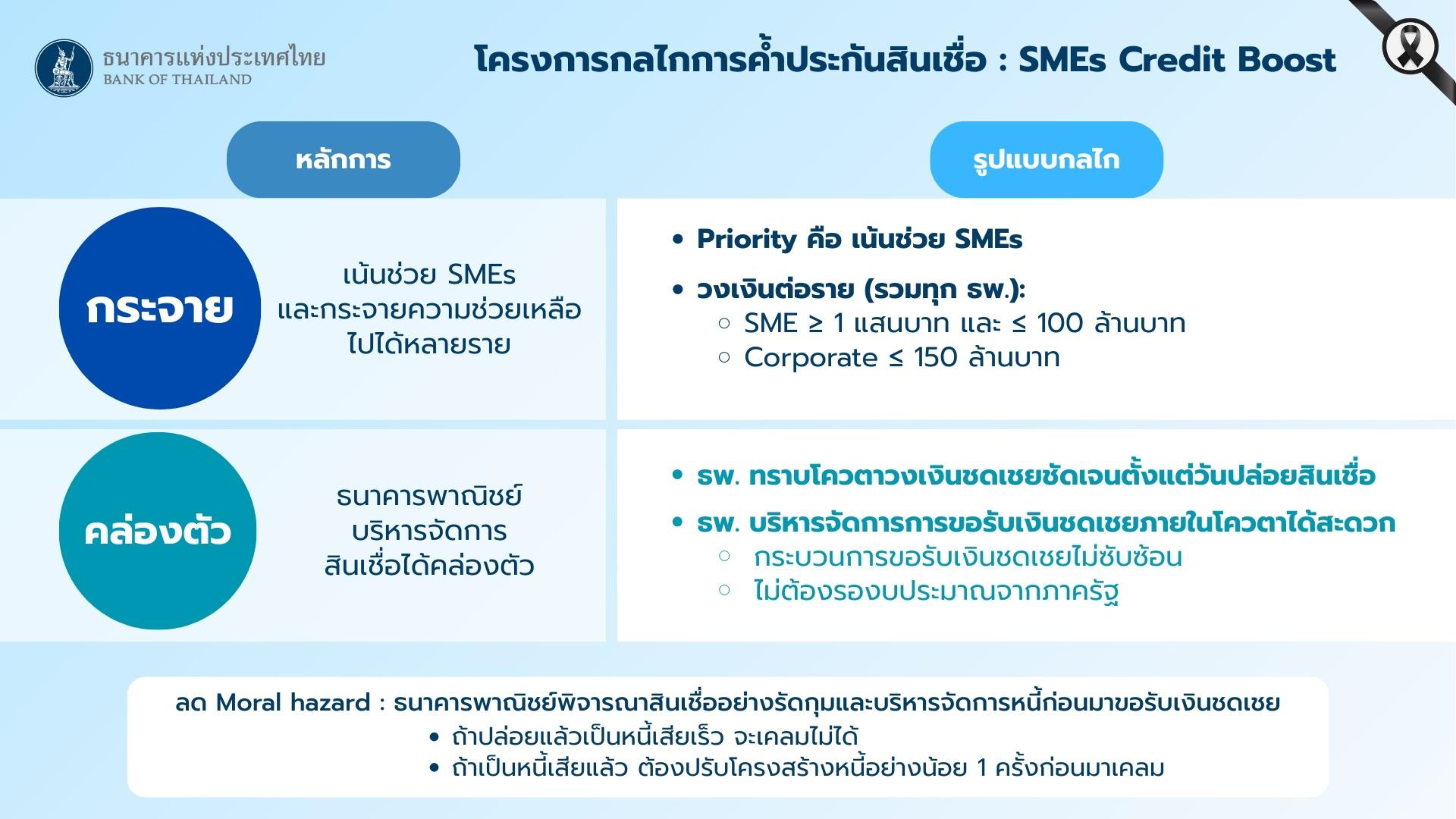

ขณะที่ ‘กระจาย’ คือ เน้นช่วย SMEs และกระจายความช่วยเหลือไปยังผู้ประกอบการได้หลายราย จึงกำหนดวงเงินสินเชื่อรวมทุกธนาคารพาณิชย์สูงสุดต่อรายไม่เกิน 100 ล้านบาท สำหรับ SMEs และไม่เกิน 150 ล้านบาท สำหรับธุรกิจรายใหญ่

และแนวคิด ‘คล่องตัว’ คือ ธนาคารพาณิชย์บริหารจัดการสินเชื่อได้คล่องตัว โดยธนาคารพาณิชย์จะทราบโควตาวงเงินชดเชยที่ได้รับการจัดสรรอย่างชัดเจน ณ วันปล่อยสินเชื่อ และยังสามารถบริหารจัดการการขอรับเงินชดเชยภายในโควตาได้สะดวก จากกระบวนการขอรับเงินชดเชยที่ไม่ซับซ้อนและไม่ต้องรองบประมาณจากภาครัฐ

“แน่นอนว่าเราไม่อยากเห็นพฤติกรรมการปล่อยปละละเลย ไม่ว่าจะเป็นกระบวนการปล่อยสินเชื่อหรือการติดตามบริหารสินเชื่อ ดังนั้น ภายใต้โครงการฯนี้ ธนาคารพาณิชย์จะต้องพิจารณาสินเชื่อตามกระบวนการและบริหารจัดการหนี้อย่างเหมาะสม ถ้าปล่อยสินเชื่อแล้วเสียเร็ว เช่น 2-3 เดือนแรกก็เสียแล้ว ก็อาจจะเคลมไม่ได้ และถ้าเป็นหนี้เสียแล้ว ต้องมีกระบวนการติดตามและปรับโครงสร้างหนี้ให้ลูกหนี้อย่างน้อย 1 ครั้ง ก่อนมาเคลม” น.ส.วิภาวิน กล่าว

ทั้งนี้ โครงการกลไกการค้ำประกันสินเชื่อ SMEs Credit Boost จะเริ่มดำเนินการโครงการได้ตั้งแต่ 15 ม.ค. 2569 เป็นต้นไป

ด้าน นายเบญจรงค์ สุวรรณคีรี ผู้ช่วยรัฐมนตรีประจำกระทรวงการคลัง กล่าวว่า การดำเนินมาตรการชดเชยความเสียหายด้านเครดิตสำหรับสินเชื่อปล่อยใหม่ ภายใต้โครงการกลไกการค้ำประกันสินเชื่อ SMEs Credit Boost ในครั้งนี้ จะสนับสนุนให้ SMEs สามารถเข้าถึงสินเชื่อใหม่ได้ โดยเฉพาะกลุ่ม SMEs ที่อยู่ในอุตสาหกรรมเป้าหมาย Reinvent Thailand และกลุ่มอุตสาหกรรมอื่นๆที่มีจะโอกาสในอนาคตและในบริบทเศรษฐกิจใหม่

ขณะที่นายกอบศักดิ์ ดวงดี เลขาธิการสมาคมธนาคารไทย กล่าวว่า การดำเนินโครงการกลไกการค้ำประกันสินเชื่อ SMEs Credit Boost ซึ่งมุ่งแก้ปัญหาเชิงโครงสร้างนั้น ไม่เพียงแต่จะช่วยเพิ่มความสามารถในการแข่งขันให้กับผู้ประกอบ SMEs เท่านั้น แต่ยังเป็นกระตุ้นให้เกิดการจ้างงานและสร้างรายได้ให้กับภาคครัวเรือน รวมถึงเป็นมาตรการที่เข้ามาเสริมกับมาตรการแก้หนี้ของภาคธนาคารที่ดำเนินการอยู่ รวมถึงมาตรการอื่นๆของภาครัฐที่ทยอยออกมาในช่วงนี้

“สมาคมธนาคารไทย ในฐานะตัวแทนของภาคธนาคาร ยินดีสนับสนุนมาตรการนี้อย่างเต็มที่ และหวังที่จะเห็นผู้ประกอบการใช้โอกาสนี้ในการยกระดับศักยภาพ และพัฒนาความสามารถในการแข่งขัน เป็นส่วนหนึ่งของในการสนับสนุนและรองรับกับมาตรการปฏิรูปเพื่อแก้ไขปัญหาเชิงโครงสร้างในระยะถัดไป” นายกอบศักดิ์ กล่าว