“…หากเศรษฐกิจโลก และเศรษฐกิจไทยได้รับผลกระทบอย่างมากจากนโยบายการค้าของประเทศต่างๆ อาจส่งผลกระทบต่อฐานะการเงินและการชำระหนี้ของ HLLCs บางรายแก่เจ้าหนี้ ที่มีทั้ง สง. และผู้ลงทุนในตราสารหนี้ ภาคเอกชนที่มีทั้งนักลงทุนสถาบันและบุคคลธรรมดา และอาจส่งผลกระทบต่อเนื่องไปยังความเชื่อมั่นของนักลงทุนและผู้ฝากเงิน และต่อเสถียรภาพระบบการเงินได้หากความเชื่อมั่นลดลงเป็นวงกว้าง…”

.........................................

เมื่อวันที่ 4 มิ.ย. ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่ ‘รายงานการประเมินเสถียรภาพระบบการเงินไทย 2567’ โดยใน ‘ประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงิน’ นั้น ธปท. ได้ประเมินเกี่ยวกับ ‘ความเสี่ยงสำคัญ’ ในระยะข้างหน้า ที่อาจกระทบต่อเสถียรภาพระบบการเงินไทย โดยมีรายละเอียด ดังนี้

@‘ระบบการเงินไทย’มีเสถียรภาพ-ห่วง‘หนี้ครัวเรือน’ยังระดับสูง

ประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงิน

1.1 เสถียรภาพระบบการเงินโดยรวม

ระบบการเงินไทยโดยรวมมีเสถียรภาพ และสามารถสนับสนุนกิจกรรมในภาคเศรษฐกิจจริง ภาคสถาบันการเงินยังมีความเข้มแข็ง แม้ได้รับผลกระทบจากคุณภาพหนี้ที่ด้อยลง โดยธนาคารพาณิชย์ (ธพ.) ทยอยกันสำรองไว้แล้ว สะท้อนจากการมีอัตราส่วนการกันสำรองต่อหนี้ด้อยคุณภาพ (NPL coverage ratio) ในระดับสูง จึงส่งผลกระทบเล็กน้อยต่อผลประกอบการและอัตราส่วนเงินกองทุน (BIS ratio) ในปี 2567

ด้านผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (non-bank retail lenders: NBRLs) แม้ได้รับผลกระทบและมีผลประกอบการอ่อนแอลง แต่ยังคงมีกำไรสุทธิเป็นบวก เนื่องจาก NBRLs ส่วนใหญ่มีส่วนต่างรายได้ดอกเบี้ยสุทธิ (net interest margin: NIM) อยู่ในระดับสูงเพียงพอรองรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและต้นทุนทางการเงินที่เพิ่มขึ้น นอกจากนี้ NBRLs ยังมีกำไรสะสมเพื่อใช้รองรับการกันสำรอง (buffer) ในระดับสูงถึงร้อยละ 18.5 ของสินทรัพย์รวม

ขณะที่สหกรณ์ออมทรัพย์ (สอ.) ไม่ได้รับผลกระทบจากคุณภาพหนี้ที่ด้อยลง เนื่องจากสามารถตัดบัญชีเงินเดือน จึงยังรักษาระดับหนี้ด้อยคุณภาพ (non-performing loan: NPL) ไว้ที่ระดับใกล้เคียงในอดีต

นอกจากนี้ ระดับหนี้ครัวเรือนไทยปรับลดลงต่อเนื่อง โดยหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวม ในประเทศ (gross domestic product: GDP) ลดลงมาอยู่ที่ร้อยละ 88.4 ณ สิ้นปี 2567 อย่างไรก็ตาม ระดับหนี้ครัวเรือนไทยยังคงอยู่ในระดับสูงเมื่อเทียบกับต่างประเทศ ทั้งกลุ่มประเทศตลาดเกิดใหม่ (emerging markets: EMs) และกลุ่มประเทศเศรษฐกิจพัฒนาแล้ว (advanced economies: AEs)

จึงต้องติดตามพัฒนาการของหนี้ครัวเรือน และยังคงต้องมีมาตรการเพื่อดูแลหนี้ครัวเรือนให้อยู่ในระดับที่เหมาะสม เพื่อให้ครัวเรือนสามารถรองรับความไม่แน่นอนในอนาคต อาทิ ความไม่แน่นอนจากรายได้ (income shock) ได้ ซึ่งจะช่วยสนับสนุนให้ระบบการเงินมีเสถียรภาพยิ่งขึ้น

@ความเชื่อมั่นนักลงทุน‘เปราะบาง’-‘ตราสารหนี้เอกชน’หดในรอบ 13 ปี

1.2 ความเสี่ยงสำคัญในระยะข้างหน้า

แม้ระบบการเงินโดยรวมมีเสถียรภาพ แต่ยังต้องติดตามความเสี่ยงที่อาจกระทบต่อเสถียรภาพระบบการเงินไทยในระยะต่อไป ได้แก่

(1) ความเชื่อมั่นของนักลงทุนที่มีความเปราะบางและอ่อนไหวต่อทั้งปัจจัย ภายในและภายนอกประเทศ จากภาวะเศรษฐกิจที่ได้รับผลกระทบจากนโยบายการขึ้นภาษีนำเข้าของสหรัฐอเมริกา (สหรัฐฯ) รวมถึงบางภาคธุรกิจที่ยังมีปัญหาเชิงโครงสร้างและการแข่งขัน

การปรับลดอันดับความน่าเชื่อถือที่มีแนวโน้มเพิ่มขึ้น รวมไปถึงประเด็นการถูกกล่าวโทษของผู้บริหารและบังคับขาย (force sell) จากการใช้หุ้นสามัญของบริษัทจดทะเบียนในตลาดหลักทรัพย์ (บจ.) ไปเป็นหลักทรัพย์ค้ำประกันของผู้บริหาร ส่งผลให้ตลาดทุนทำหน้าที่ตัวกลางในการ ระดมทุนได้ลดลง

โดยดัชนีราคาหุ้นของตลาดหลักทรัพย์แห่งประเทศไทย (SET index) ปรับลดลงต่อเนื่องตั้งแต่ปี 2566 ส่งผลให้ในปี 2567 มูลค่าการออกและเสนอขายหุ้นที่ออกใหม่ต่อประชาชน (initial public offering: IPO) ปรับลดลงร้อยละ 37 ขณะที่ตราสารหนี้ภาคเอกชนมียอดคงค้างหดตัวที่ร้อยละ 2.5 โดยเป็นการหดตัวครั้งแรกในรอบ 13 ปี

ความเชื่อมั่นที่เปราะบางของนักลงทุน จะส่งผลให้เกิดการขายสินทรัพย์ที่ทำให้ราคาสินทรัพย์ปรับลดลง กระทบต่อฐานะของนักลงทุนสถาบันและผู้ลงทุนรายย่อย รวมถึงส่งผลให้ต้นทุนการกู้ยืมผ่านตลาดทุนและความเสี่ยงในการออกหุ้นกู้ใหม่เพื่อทดแทนหุ้นกู้เดิมที่ครบกำหนดอายุ (rollover risk) ปรับเพิ่มขึ้น โดยเฉพาะกลุ่มที่มีความเสี่ยงด้านเครดิตสูง

โดยหากมีเหตุการณ์ที่ทำให้ราคาสินทรัพย์ในต่างประเทศปรับลดลงรุนแรง (global asset price correction) ความเชื่อมั่นของนักลงทุนอาจจะปรับแย่ลงอีก และอาจมีการเทขายสินทรัพย์จากความตื่นตระหนก (panic asset selling) ที่จะส่งผลต่อเสถียรภาพระบบการเงินได้

@‘ภาษีสหรัฐ-สินค้าจีนทะลัก’ส่อทำภาวะการเงิน‘ตึงตัว’มากขึ้น

(2) ภาวะการเงินที่อาจตึงตัวมากขึ้นในระยะต่อไป

โดยในปี 2567 การระดมทุนผ่านตลาดทุนลดลงจากความเชื่อมั่นของนักลงทุนที่เปราะบาง ขณะที่สินเชื่อในระบบสถาบันการเงิน (สง.) ขยายตัวเพียงร้อยละ 0.8 จากระยะเดียวกันปีก่อน ซึ่งเป็นระดับต่ำสุดที่สุดในรอบ 10 ปี

จากทั้งสินเชื่อธุรกิจและสินเชื่อรายย่อย โดยสินเชื่อธุรกิจขนาดใหญ่ และธุรกิจขนาดกลางและขนาดย่อม (small and medium enterprises: SMEs) ขยายตัวชะลอลงจากการชำระคืนสินเชื่อที่เร่งกู้ยืมไปในช่วงวิกฤติCOVID-19 ของภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร และการขนส่ง หลังรายได้ฟื้นตัวตามจำนวนนักท่องเที่ยวที่เพิ่มขึ้น

และจากความต้องการสินเชื่อเพื่อการลงทุนที่ลดลงของภาคธุรกิจที่เผชิญกับปัญหาเชิงโครงสร้างรายได้ฟื้นตัวช้า และได้รับผลกระทบจากการแข่งขันกับสินค้าและบริการของจีน เช่น ยานยนต์ อิเล็กทรอนิกส์ อสังหาริมทรัพย์และการก่อสร้างภาคเอกชน อีกทั้งความเสี่ยงด้านเครดิตของผู้กู้ที่เพิ่มขึ้น ส่งผลให้ สง. ยังมีความระมัดระวังในการพิจารณาให้สินเชื่อ

นอกจากนี้ ธุรกิจ SMEs ยังเผชิญกับปัญหาการเข้าถึงสินเชื่อเป็นทุนเดิม เนื่องจากประสบปัญหาด้านความสามารถในการแข่งขันและมีผลประกอบการอ่อนแอ ขาดข้อมูลประวัติทางการเงินและขาดหลักประกันที่เพียงพอในการพิจารณาสินเชื่อ รวมถึง SMEs บางรายได้รับปัจจัยกดดันเพิ่มเติมที่ทำให้สภาพคล่องตึงตัวมากขึ้น สะท้อนจากกระแสเงินสดที่ปรับแย่ลงตั้งแต่ COVID-19 จากรายได้ที่ยังฟื้นตัวไม่เต็มที่ และสินเชื่อการค้า (supplier trade credit term) ที่ตึงตัวขึ้น

ด้านสินเชื่อรายย่อยหดตัวร้อยละ 0.1 ในปี 2567 ตามความเสี่ยงในการชำระหนี้ที่เพิ่มขึ้นของครัวเรือนที่รายได้ฟื้นตัวช้าและมีภาระหนี้ในระดับสูง ทำให้ได้รับสภาพคล่องจาก สง. ลดลง

อีกทั้งมีปัจจัยกดดันเฉพาะในสินเชื่อบางประเภท ได้แก่ สินเชื่อเช่าซื้อรถยนต์ซึ่งประสบปัญหาลูกหนี้ทิ้งรถ และราคารถมือสองตกต่ำจากการแข่งขันของรถยนต์ไฟฟ้าจากจีน และสินเชื่อบัตรเครดิตที่มีการจ่ายคืนหนี้เพิ่มขึ้นตามการปรับเกณฑ์การชำระหนี้ขั้นต่ำจากร้อยละ 5 เป็นร้อยละ 8 เมื่อต้นปี 2567

ทั้งนี้ การประกาศขึ้นภาษีสินค้านำเข้าของสหรัฐฯ จะเป็นแรงกดดันเพิ่มเติมต่อการลงทุน การค้า และการแข่งขันกับสินค้าจีนที่เข้ามาในไทยมากขึ้น (import flooding) และอาจทำให้ฐานะการเงิน ความสามารถในการชำระหนี้และสภาพคล่องของภาคธุรกิจและครัวเรือนด้อยลง นำไปสู่ภาวะการเงินที่ตึงตัวขึ้นได้ในระยะข้างหน้า

โดยเฉพาะธุรกิจที่มีการส่งออกไปยังสหรัฐฯในสัดส่วนที่สูงและหาตลาดทดแทนยาก รวมถึงธุรกิจ SMEs ที่มีปัญหาด้านการเข้าถึงสินเชื่อและความสามารถในการแข่งขันอยู่ก่อนแล้ว ขณะที่เหตุการณ์แผ่นดินไหวส่งผลกระทบต่อธุรกิจในภาคอสังหาริมทรัพย์เพิ่มเติม หลังจากที่เผชิญกับภาวะที่ชะลอตัวอยู่แล้ว โดยภาวะการเงินที่ตึงตัวขึ้นจะเป็นปัจจัยกดดันกิจกรรมทางเศรษฐกิจเพิ่มเติมได้ในระยะข้างหน้า

@จับตาหนี้‘บริษัทใหญ่’ 6.1 ล้านล. เจอผลกระทบ‘เทรดวอร์’

(3) บริษัทขนาดใหญ่บางรายที่มีการก่อหนี้ในระดับสูงเมื่อเทียบกับบริษัทอื่นๆ (highly leveraged large corporations: HLLCs) และมีระดับหนี้เพิ่มขึ้นอย่างต่อเนื่อง

แม้ปัจจุบันบริษัทขนาดใหญ่โดยรวมจะมีฐานะการเงินดี และระดับหนี้ธุรกิจต่อ GDP ในภาพรวมทยอยปรับลดลงต่อเนื่อง แต่ HLLCs ที่เป็น บจ. มีค่ามัธยฐาน (median) ของสัดส่วนหนี้สินสุทธิต่อทุน (net debt to equity: net D/E) ที่ 1.23 เท่า สูงกว่า บจ. อื่นๆ ที่มีค่ามัธยฐานของ net D/E เพียง 0.47 เท่า อีกทั้ง HLLCs บางราย มีระดับ net D/E ที่สูงกว่าค่าเฉลี่ยของกลุ่มอย่างมีนัย หรือมีแนวโน้มเพิ่มขึ้นอย่างมีนัยในปี 2567)

ระดับหนี้ที่สูงโดยเปรียบเทียบของ HLLCs เกิดจากการที่ สง. และนักลงทุนมีความเชื่อมั่นต่อความสามารถในการชำระหนี้ของ HLLCs เนื่องจาก HLLCs ส่วนใหญ่มีผลประกอบการในเกณฑ์ดี จึงยังไม่ส่งผลต่อเสถียรภาพในระยะสั้น

อย่างไรก็ตาม ระดับหนี้ที่สูงขึ้นต่อเนื่องเป็นการสะสมความเปราะบางต่อฐานะการเงินของบริษัทบางราย และทำให้ความสามารถในการรองรับความเสี่ยง (negative shocks) ในอนาคตของบริษัทลดลง โดยเฉพาะ HLLCs ที่มี net D/E สูงกว่ากลุ่มอื่นอย่างมีนัยสำคัญ

อีกทั้งมีรายได้และความสามารถในการชำระหนี้ที่ค่อนข้างอ่อนไหวต่อภาวะเศรษฐกิจ ซึ่งหากเศรษฐกิจโลก และเศรษฐกิจไทยได้รับผลกระทบอย่างมากจากนโยบายการค้าของประเทศต่างๆ อาจส่งผลกระทบต่อฐานะการเงินและการชำระหนี้ของ HLLCs บางรายแก่เจ้าหนี้ ที่มีทั้ง สง. และผู้ลงทุนในตราสารหนี้ภาคเอกชน ที่มีทั้งนักลงทุนสถาบันและบุคคลธรรมดา

และอาจส่งผลกระทบต่อเนื่องไปยังความเชื่อมั่นของนักลงทุนและผู้ฝากเงิน และต่อเสถียรภาพระบบการเงินได้หากความเชื่อมั่นลดลงเป็นวงกว้าง โดยเฉพาะกรณีที่บริษัทมีความเชื่อมโยงกับระบบเศรษฐกิจและการเงินสูง

โดย ณ สิ้นปี 2567 HLLCs มียอดคงค้างการกู้ยืมรวมทั้งสิ้น 6.1 ล้านล้านบาท ประกอบด้วย สินเชื่อจากสถาบันการเงินจำนวน 2.9 ล้านล้านบาท (คิดเป็นร้อยละ 22 ของยอดคงค้างสินเชื่อธุรกิจทั้งหมด) และตราสารหนี้ภาคเอกชน 3.2 ล้านล้านบาท (คิดเป็นร้อยละ 62 ของยอดคงค้างตลาดตราสารหนี้ภาคเอกชน)

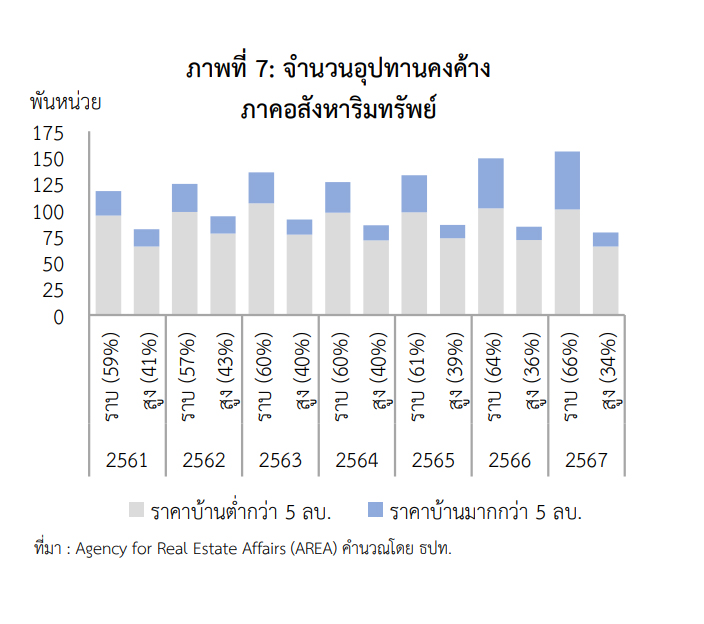

@อสังหาฯราคา 5 ล้าน‘โอเวอร์ซัพพลาย’-เจอ‘แผ่นดินไหว’ซ้ำเติม

(4) ฐานะการเงินของผู้พัฒนาอสังหาริมทรัพย์บางรายที่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว

หลังจากภาคอสังหาริมทรัพย์ได้ชะลอตัวต่อเนื่อง และยังไม่มีสัญญาณฟื้นตัวชัดเจนในช่วงที่ผ่านมา อุปสงค์โดยรวมของตลาดที่อยู่อาศัยหดตัวเพิ่มขึ้นเล็กน้อยจากปีก่อนจากกำลังซื้อที่ลดลง โดยเฉพาะกำลังซื้อของกลุ่มรายได้ต่ำกว่า 30,000 บาทต่อเดือน ขณะที่อุปสงค์ของชาวต่างชาติชะลอลงจากจีนเป็นหลักตามการชะลอตัวของเศรษฐกิจ

นอกจากนี้ ภาคอสังหาริมทรัพย์ยังคงเผชิญกับปัญหาอุปทานส่วนเกิน (oversupply) โดยเฉพาะที่อยู่อาศัยราคา 5 ล้านบาทขึ้นไป ที่ผู้ประกอบการแข่งขันเปิดโครงการมากขึ้น สวนทางกับอุปสงค์ที่มีแนวโน้มชะลอลง

เหตุการณ์แผ่นดินไหวในวันที่ 28 มี.ค.2568 ยังส่งผลกระทบต่อความต้องการที่อยู่อาศัยในกลุ่มอาคารชุด และความเชื่อมั่นต่อภาคอสังหาริมทรัพย์ในระยะสั้น โดยอาจทำให้การระบายอุปทานคงค้างในกลุ่มดังกล่าวทำได้ยากขึ้น โดยผู้พัฒนาอสังหาริมทรัพย์บางรายที่เน้นพัฒนาอาคารชุดเป็นหลักอาจเผชิญกับความเสี่ยงด้านชื่อเสียง (reputation risk) จนอาจกระทบต่อฐานะการเงินและการดำเนินธุรกิจในระยะยาวได้

นอกจากนี้ ผู้พัฒนาอสังหาริมทรัพย์ (developer) บางรายที่มีฐานะการเงินอ่อนแออยู่แล้วในช่วงก่อนหน้า อาจมีความสามารถในการชำระหนี้ลดลง และกระทบต่อความเชื่อมั่นในตลาดการเงินที่เปราะบางอยู่แล้ว ดังนั้น จึงควรติดตามพัฒนาการของภาคอสังหาริมทรัพย์อย่างใกล้ชิด

@มองเศรษฐกิจไทยโตต่ำอาจส่งระบบการเงิน‘เปราะบาง’เพิ่มขึ้น

1.3 การดำเนินนโยบายเพื่อรักษาเสถียรภาพระบบการเงินในช่วงที่ผ่านมา

มองไปข้างหน้า เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้จากภาคการผลิตที่ถูกกดดัน จากปัญหาเชิงโครงสร้างและการแข่งขันกับสินค้าต่างประเทศ รวมทั้งมีความเสี่ยงด้านต่ำและความไม่แน่นอนสูงขึ้นจากนโยบายการค้าและนโยบายภาษีของประเทศต่างๆ ซึ่งอาจส่งผลให้ความเปราะบางในระบบการเงินเพิ่มขึ้น

ธนาคารแห่งประเทศไทย (ธปท.) สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) และกระทรวงการคลัง จึงติดตามพัฒนาการด้านเสถียรภาพระบบการเงินอย่างใกล้ชิด รวมทั้งมีมาตรการ โครงการ และนโยบายต่างๆ เพื่อดูแลความเปราะบางดังกล่าว ได้แก่

มาตรการชั่วคราวเพื่อดูแลความเสี่ยงระยะสั้น

(1) มาตรการที่ช่วยเพิ่มสภาพคล่องเพื่อบรรเทาภาวะการเงินที่ตึงตัวของลูกหนี้

ได้แก่ การคงอัตราการผ่อนชำระขั้นต่ำของสินเชื่อบัตรเครดิตให้อยู่ที่ร้อยละ 8 เพื่อช่วยรักษาสภาพคล่องให้กับลูกหนี้ กลุ่มเปราะบาง และลดภาระทางการเงินให้แก่ลูกหนี้ที่มีวินัยทางการเงินที่ดี (มีผลถึง 31 ธ.ค.2568) มาตรการจ่ายตรง คงทรัพย์ ภายใต้โครงการคุณสู้ เราช่วย ซึ่งช่วยลดค่างวดและยกเว้นดอกเบี้ยหากลูกหนี้ สามารถปฏิบัติตามเงื่อนไขได้สำหรับลูกหนี้สินเชื่อบ้าน รถ และ SMEs ขนาดเล็กที่มีวงเงินไม่สูงมาก อีกทั้งยังช่วยให้ลูกหนี้สามารถรักษาทรัพย์สินที่เป็นหลักประกันไว้ได้

นอกจากนี้ เพื่อบรรเทาผลกระทบของเหตุการณ์แผ่นดินไหว ธปท. ขอความร่วมมือ สง. ในการพิจารณา ช่วยเหลือลูกหนี้ โดยสามารถพิจารณาปรับลดอัตราการผ่อนชำระขั้นต่ำของสินเชื่อบัตรเครดิต ปรับเงื่อนไข วงเงินฉุกเฉินชั่วคราวสำหรับสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อส่วนบุคคลดิจิทัลให้เกินกว่าเกณฑ์ที่ ธปท. กำหนด และพิจารณาช่วยเหลือสภาพคล่องและปรับเงื ่อนไขสำหรับวงเงินทุกประเภท โดยมีระยะเวลาไม่เกิน 12 เดือน

(2) มาตรการประคับประคองภาคอสังหาริมทรัพย์

ธปท. ผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (เกณฑ์ loan to value: LTV) เป็นการชั่วคราว เพื่อช่วยประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้อง โดยบรรเทาปัญหาอุปทานคงค้างที่อยู่ในระดับสูงได้บ้าง

โดยผู้กู้เพื่อซื้อที่อยู่อาศัยจะได้รับ LTV สูงสุดร้อยละ 100 สำหรับการซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทตั้งแต่สัญญาที่ 2 ขึ้นไป และการซื้อที่อยู่อาศัยราคาสูงกว่า 10 ล้านบาท ตั้งแต่สัญญาที่ 1 เป็นต้นไป (มีผลบังคับใช้สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่ 1 พ.ค.2568 – 30 มิ.ย.2569) สอดคล้องกับที่กระทรวงการคลังได้ออกมาตรการการลดค่าธรรมเนียมการโอน และจดจำนองเหลือร้อยละ 0.01 สำหรับที่อยู่อาศัยราคาต่ำกว่า 7 ล้านบาท

(3) มาตรการเพื่อดูแลความผันผวนในตลาดหลักทรัพย์

ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) และตลาดสัญญาซื้อขายล่วงหน้า (TFEX) ปรับเกณฑ์ซื้อขายหลักทรัพย์เป็นการชั่วคราว (ระหว่างวันที่ 8-11 เม.ย.2568) ในช่วงที่มีความไม่แน่นอนสูง โดย ตลท. ปรับราคาเสนอซื้อขายสูงสุดและต่ำสุด (ceiling & floor) จากร้อยละ 30 เป็นร้อยละ 15 จากราคาปิดวันก่อนหน้า

ปรับกรอบการเคลื่อนไหวของราคาซื้อ-ขาย หลักทรัพย์ระหว่างวัน (dynamic price band) จากบวก/ลบร้อยละ 10 เป็นบวก/ลบร้อยละ 5 จากราคาซื้อ ขายล่าสุดของหลักทรัพย์นั้น และห้ามการยืมหลักทรัพย์มาเพื่อขาย (short sell) เป็นการชั่วคราว

ขณะที่ TFEX ปรับขอบเขตสูงสุดของการเคลื่อนไหวของราคาสัญญาซื้อขายล่วงหน้าที่อนุญาตให้ทำการซื้อขายได้ (daily price limit) ของสัญญาซื้อขายล่วงหน้า (futures) และสัญญาสิทธิล่วงหน้า (options) ที่อ้างอิง SET50 Index Sector Index และ Single Stock จากร้อยละ 30 เป็นร้อยละ 15 ของราคาที่ใช้ชำระราคาล่าสุด

มาตรการระยะยาวเพื่อเสริมสร้างเสถียรภาพระบบการเงินและสนับสนุนเศรษฐกิจ

(1) มาตรการสนับสนุนการเข้าถึงสินเชื่อ

มีการเตรียมความพร้อมโครงการ Your Data ซึ่งเป็น กลไกในการรับส ่งข้อมูลทั้งภายในและภายนอกภาคการเงิน เช่น ข้อมูลการชำระและยอดคงค้างสินเชื่อ ข้อมูลการชำระค่าไฟฟ้า ประปา เพื่อให้ครัวเรือนและ SMEs ได้รับบริการทางการเงินที่ตอบโจทย์มากขึ้น เช่น มีกระบวนการขอสินเชื่อที่สะดวกขึ้น เพิ่มโอกาสการเข้าถึงสินเชื่อด้วยราคาที่เหมาะสม

นอกจากนั้น ยังมีการเตรียมการจัดตั้งสถาบันค้ำประกันเครดิตแห่งชาติ (National Credit Guarantee Agency: NaCGA) เพื่อยกระดับกลไกการค้ำประกันของภาครัฐที่มีอยู่ในปัจจุบันให้มีประสิทธิภาพและสามารถส่งเสริม ให้ SMEs เข้าถึงแหล่งเงินทุนที่หลากหลายด้วยต้นทุนทางการเงินที่เหมาะสมและสอดคล้องกับความเสี่ยง

(2) มาตรการเสริมสร้างความเชื่อมั่นของนักลงทุน

สำนักงาน ก.ล.ต. ยกระดับหลักเกณฑ์ การอนุญาตให้ออกและเสนอขายตราสารหนี้ภาคเอกชนให้มีความเข้มงวดมากขึ้น รวมถึงปรับปรุง หลักเกณฑ์การเปิดเผยข้อมูลเพิ่มเติม เช่น อัตราส่วนทางการเงิน (key financial ratio) ข้อมูลทางการเงินที่สำคัญ (financial highlight)

และข้อกำหนดด้านการเงิน (financial covenants) เพื่อให้ผู้ลงทุนมีข้อมูลที่สามารถใช้วิเคราะห์แนวโน้มความสามารถในการชำระหนี้และฐานะการเงินของผู้ออกตราสารหนี้ได้ดียิ่งขึ้น (มีผลบังคับใช้ 1 ส.ค. 2567)

อีกทั้งมีมาตรการเพิ่มประสิทธิภาพในการปฏิบัติหน้าที่ของผู้ร่วมตลาดที่อยู่ในระบบนิเวศของตลาดตราสารหนี้ภาคเอกชน เช่น ผู้แทนผู้ถือหุ้นกู้ (bondholder representative: BHR) บริษัทจัดอันดับความน่าเชื่อถือ (credit rating agency: CRA) และที่ปรึกษาทางการเงิน (financial advisor: FA)

(3) มาตรการแก้ไขปัญหาหนี้ครัวเรือน ซึ่งเป็นปัญหาเรื้อรังอย่างต่อเนื่อง ทั้งการแก้หนี้เดิมที่มีปัญหาและการวางกรอบแก้หนี้อย่างยั่งยืน โดยการแก้หนี้เดิม มีการปรับปรุงเงื่อนไขมาตรการช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (persistent debt) โดยขยายระยะเวลาปิดจบหนี้จาก 5 ปี เป็น 7 ปี (มีผลไตรมาส 1 ปี 2568)

ปรับปรุงเงื่อนไขมาตรการปรับโครงสร้างหนี้ด้วยการรวมหนี้ (debt consolidation) โดยผ่อนปรนเงื่อนไขเกณฑ์ LTV ให้เกินกว่าเพดานที่กำหนด (มีผลถึง 31 ธ.ค.2568) และออกมาตรการ จ่าย ปิด จบ ภายใต้โครงการคุณสู้ เราช่วย โดยให้ลูกหนี้สามารถเจรจาปรับปรุงโครงสร้างหนี้แบบชำระหนี้บางส่วน เพื่อปิดบัญชีสำหรับหนี้เสียที่ยอดคงค้างไม่เกิน 5,000 บาท

ด้านการวางกรอบแก้หนี้อย่างยั่งยืน มีการบังคับใช้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) เพื่อเสริมสร้างบทบาทของผู้ให้บริการในการรับผิดชอบลูกค้าตลอดวงจรหนี้ อย่างเหมาะสม ประกอบด้วย 3 เรื่องสำคัญ ได้แก่ (1) การปรับโครงสร้างหนี้ทั้งก่อนและหลังเป็น NPL อย่างน้อย 1 ครั้ง (2) การช่วยเหลือลูกหนี้เรื้อรัง โดยช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย

และ (3) การคุ้มครองสิทธิลูกหนี้ โดยคิดดอกเบี้ยและค่าธรรมเนียมที่เป็นธรรมมากขึ้น ให้ลูกหนี้ได้รับข้อมูลสำคัญ ถูกต้องครบถ้วนและเปรียบเทียบได้ รวมทั้งส่งเสริมวินัยทางการเงินผ่านการกระตุกพฤติกรรมตลอดวงจรหนี้

เหล่านี้เป็นสาระสำคัญเกี่ยวกับ ‘ประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงิน’ ที่อาจกระทบต่อเสถียรภาพระบบการเงินไทยในระยะต่อไป ไม่ว่าจะเป็นภาวะการเงินที่มีแนวโน้ม ‘ตึงตัว’ เพิ่มขึ้นในระยะข้างหน้า ,หนี้ของ ‘บริษัทขนาดใหญ่’ ที่อยู่ในระดับสูง และภาคอสังหาริมทรัพย์ราคาตั้งแต่ 5 ล้านบาทขึ้นไป ที่อยู่ในภาวะ 'โอเวอร์ซัพพลาย' ตลอดจนความเชื่อมั่นนักลงทุนที่อยู่ในภาวะเปราะบาง!

อ่านรายละเอียดฉบับเต็ม : รายงานการประเมินเสถียรภาพระบบการเงินไทย 2567