“…หากเศรษฐกิจมีแนวโน้มชะลอตัว และขยายตัวเหลือร้อยละ 1.6 ตามที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดการณ์ สัดส่วนหนี้สาธารณะอาจเพิ่มขึ้นเป็นร้อยละ 69 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ภายในสิ้นปีงบประมาณ พ.ศ. 2569 ส่งผลให้พื้นที่ทางการคลัง (Fiscal Space) มีจำกัด หากไม่มีการขยายเพดานสัดส่วนหนี้สาธารณะให้มากกกว่าร้อยละ 70 ในอนาคต ดังนั้น รัฐบาลจึงควรพิจารณาแผนการลดการขาดดุลการคลัง และบริหารจัดการหนี้สาธารณะให้ลดลงในระยะยาว เพื่อให้มีพื้นที่การคลังไว้ใช้ในยามที่เกิดวิกฤตทางเศรษฐกิจ โดยไม่กระทบต่อเสถียรภาพทางการคลังในอนาคต…”

หมายเหตุ : สำนักข่าวอิศรา (www.isranews.org) การประชุมสภาผู้แทนราษฎรเพื่อพิจารณาร่างพระราชบัญญัติ (พ.ร.บ.) งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569 วงเงิน 3.78 ล้านล้านบาท ในวาระที่สอง เป็นการพิจารณาและลงมติเป็นรายมาตรา และวาระที่สาม เป็นการลงมติทั้งฉบับ ระหว่างวันที่ 13 -15 สิงหาคม 2568 รวม 3 วัน

ทั้งนี้ วันที่ 13-14 ส.ค.68 สภาผู้แทนราษฎรเริ่มอภิปรายตั้งแต่เวลา 9.00 น. ถึง 23.30 น. และในวันที่ 15 ส.ค.68 เริ่มอภิปราย 09.00 น. ไม่เกินเที่ยงคืน ซึ่งคาดว่าจะลงมติในเวลา 20.00 น.

สำหรับภาพรวมข้อสังเกตของคณะกรรมาธิการ (กมธ.) วิสามัญพิจารณาร่างพ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2569 ที่ได้แนบไปให้สภาผู้แทนราษฎรพิจารณามีดังนี้

@ เศรษฐกิจชะลอตัวกระทบรายได้-รายจ่าย

1.สถานการณ์เศรษฐกิจในปีงบประมาณ พ.ศ.2569 มีแนวโน้มชะลอตัวกว่าที่คาดการณ์ไว้ในคราวการพิจารณากรอบวงเงินงบประมาณส่งผลกระทบต่องบประมาณทั้งด้านรายได้และรายจ่าย

ในการพิจารณากรอบวงเงินงบประมาณรายจ่ายประจำปี พ.ศ. 2569 ตามแผนการคลังระยะปานกลาง (ปีงบประมาณ 2569-2572) คณะกรรมการนโยบายการเงินการคลังของรัฐได้จัดทำประมาณการเศรษฐกิจปี พ.ศ. 2568 - 2569 ไว้ว่าจะมีการเจริญเติบโตของผลิตภัตภัณฑ์มวลรวมภายในประเทศ (GDP) อยู่ที่ร้อยละ 2.8 ทั้ง 2 ปี และประมาณการเงินเฟ้อยู่ที่ร้อยละ 1และร้อยละ 1.2 ตามลำดับ (ข้อมูล ณ เดือนธันวาคม 2567)

จากการประมาณการเศรษฐกิจดังกล่าว นำไปสู่การคำนวณประมาณการรายได้รัฐบาลสุทธิสำหรับปีงบประมาณ พ.ศ. 2569 อยู่ที่ 2,920,600 ล้านบาท และประมาณการรายจ่ายอยู่ที่ 3,780,600 ล้านบาท โดยขาดดุลการคลัง 860,000 ล้านบาท

เมื่อวันที่ 2 เมษายน 2568 ประเทศสหรัฐอเมริกาประกาศใช้ อัตราภาษีต่างตอบแทน (Reciprocal Tarffs) กับประเทศต่าง ๆ ทั่วโลกที่เกินดุลการค้ากับประเทศหรัฐอเมริกา ส่งผลให้แนวโน้มการเติบโตของเศรษฐกิจไทยและเศรษฐกิจโลกลดลงอย่างมีนัยสำคัญ

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติจึงได้ปรับลดประมาณการการเจริญเติบโตทางเศรษฐกิจของประเทศในปี พ.ศ. 2568 และ พ.ศ. 2569 เหลือร้อยละ 1.8 และร้อยละ 1.6 ตามลำดับ ส่วนการคาดการณ์เงินเฟ้อลดลงเหลือร้อยละ 0.3 และ 0.7 ตามลำดับ (ข้อมูล ณ เดือนมิถุนายน 2568) ทั้งนี้ การที่เศรษฐกิจมีแนวโน้มชะลอตัวส่งผลให้เกิดความเสี่ยงต่องบประมาณด้านรายได้ รายจ่าย และสัดส่วนหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP)

ในด้านรายได้ มีความเสี่ยงที่จะจัดเก็บรายได้ต่ำกว่าประมาณการ เนื่องจากการจัดเก็บรายได้จากภาษีลดลง โดยเฉพาะในกลุ่มภาษีซึ่งมีความสัมพันธ์กับเศรษฐกิจสูง อาทิ ภาษีเงินได้นิติบคคล ภาษีเงินได้บุคคลธรรมดา และภาษีมูลค่าเพิ่ม เป็นต้น

โดยสำนักงานเศรษฐกิจการคลังได้ประเมินผลกระทบที่จะเกิดขึ้นกับการจัดเก็บรายได้ เมื่อผลิตภัณฑ์มวลรวมภายในประเทศ ณ ราคาประจำปี (Nominal GDP) ลดลงร้อยละ 1 จะทำให้ประมาณการรายได้ของประเทศ ลดลงร้อยละ 0.85

นอกจากนี้ การที่เศรษฐกิจโลกชะลอตัวจะส่งผลให้ราคาน้ำมันในตลาดโลกลดลงอีกด้วย ซึ่งส่งผลต่อการจัดเก็บรายได้ในส่วนของภาษีเงินได้ปิโตรเลียม และภาษีมูลค่าเพิ่มที่เก็บจากการนำเข้าน้ำมันเชื้อเพลิง โดยสำนักงานเศรษฐกิจการคลังได้ประเมินผลกระทบที่จะเกิดขึ้นกับการจัดเก็บรายได้เมื่อราคานำมันดิบโลกลดลง 10 ดอลลาร์/บาร์เรล จะส่งผลให้ประมาณการการจัดเก็บรายได้ลดลงร้อยละ 0.74 และเมื่อประเมินผลกระทบในเบื้องต้นจากประมาณการทางเศรษฐกิจที่เปลี่ยนแปลงไปพบว่า

หากเศรษฐกิจขยายตัวลดลง และราคาน้ำมันดิบปรับลดลง ตามที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดการณ์ ประมาณการรายได้ที่รัฐบาลจะจัดเก็บได้ในปีงบประมาณ พ.ศ. 2569 อาจต่ำกว่าที่ประมาณการไว้ราวร้อยละ 2 ของประมาณการรายได้

ส่วนด้านรายจ่าย ในสถานการณ์ที่เศรษฐกิจตกต่ำกว่าที่คาดการณ์ รัฐบาลอาจจำเป็นต้องใช้งบประมาณเพื่อดำเนินนโยบายการคลังในการฟื้นฟูและกระตุ้นเศรษฐกิจ แต่เนื่องจาก ณ ช่วงเวลาที่จัดทำงบประมาณรายจ่ายประจำปี ยังไม่สามารถคาดการณ์สถานการณ์ความผันผวนทางเศรษฐกิจล่วงหน้าได้ว่าจะมีการตั้งกำแพงภาษีจากประเทศสหรัฐอเมริกา

รัฐบาลจึงไม่ได้เตรียมงบประมาณที่จะรองรับการกระตุ้นเศรษฐกิจไว้อย่างเพียงพอ มีเพียงงบกลาง รายการค่าใช้จ่ายเพื่อการกระตุ้นเศรษฐกิจและสร้างความเข้มแข็งของระบบเศรษฐกิจ ที่ตั้งงบประมาณไว้ 25,000 ล้านบาทเท่านั้น

ในส่วนของงบประมาณเพื่อช่วยเหลือเยียวยาเกษตรกรที่ได้รับผลกระทบที่ตั้งไว้ในกองทุนปรับโครงสร้างการผลิตภาคเกษตรเพื่อเพิ่มขีดความสามารถการแข่งขันของประเทศ กลับไม่ได้รับการจัดสรรงบประมาณ ส่วนกองทุนส่งเสริมการค้าระหว่างประเทศที่มีภารกิจในการส่งเสริมผู้ประกอบการออกไปหาตลาดส่งออกใหม่ ๆ ได้รับงบประมาณเพิ่มขึ้น 5 ล้านบาท จาก 795 ล้านบาท เป็น 800 ล้านบาท

ดังนั้น หากเกิดภาวะเศรษฐกิจตกต่ำหรือเกิดผลกระทบจากสงครามการค้ารุนแรง และมีเกษตรกรหรือผู้ประกอบการที่ได้รับผลกระทบจากการเปิดตลาดสินค้า หรือมูลค่าการส่งออกหดตัวลง รัฐบาลอาจไม่มีงบประมาณมากเพียงพอเพื่อรองรับสถานการณ์ที่เกิดขึ้น

@ ส่งเอกสารล่าช้า-กระชั้นชิด-ไม่มีประสิทธิภาพ

1.2 หน่วยรับงบประมาณควรดำเนินการตามความในพ.ร.บ.อำนาจเรียก

ปัจจุบัน พ.ร.บ.อำนาจเรียกของคณะกรรมาธิการของสภาผู้แทนราษฎรและวุฒิสภา พ.ศ. 2568 มีผลบังคับใช้แล้ว และได้ให้อำนาจคณะกรรมาธิการวิสามัญฯ มีคำสั่งเรียกเอกสารและเจ้าหน้าที่รัฐที่เกี่ยวข้องซึ่งรวมถึงรัฐมนตรีเข้ามาชี้แจงต่อคณะกรรมาธิการวิสามัญฯได้ เนื่องจากการกำกับและควบคุมหน่วยรับงบประมาณเป็นอำนาจและหน้าที่ของรัฐมนตรีตามความในมาตรา 25 แห่ง พ.ร.บ.วิธีการงบประมาณ พ.ศ. 2561

ในทางปฏิบัติการใช้จ่ายงบประมาณหลายรายการเป็นนโยบายทางการเมืองหรือนโยบายของรัฐมนตรีมากกว่าเป็นนโยบายของส่วนราชการ เช่น การใช้จ่ายงบกลาง ซึ่งการดำเนินโครงการหรือการใช้จ่ายงบประมาณเกินกว่า 100 ล้านบาท ผู้อนุมัติเพื่อดำเนินการคือ คณะรัฐมนตรี

ดังนั้น การพิจารณางบประมาณในส่วนนี้ หากคณะกรรมาธิการวิสามัญฯ ได้รับคำชี้แจงจากรัฐมนตรีหรือหัวหน้าส่วนราชการโดยตรง จะทำให้การพิจารณางบประมาณในชั้นกรรมาธิการมีประสิทธิภาพ ตรงประเด็นมากขึ้น และเป็นไปตามกฎหมาย เช่น การสอบถามเกี่ยวกับข้อมูลด้านงบประมาณหรือการโอนเปลี่ยนแปลงงบประมาณ ซึ่งเป็นอำนาจของหัวหน้าส่วนราชการ

อย่างไรก็ตาม การเชิญหน่วยรับงบประมาณเข้ามาชี้แจงให้เป็นดุลยพินิจของคณะกรรมาธิการวิสามัญฯ ว่าจะให้หัวหน้าส่วนราชการ หรือรัฐมนตรี เข้าชี้แจงต่อคณะกรรมาธิการวิสามัญฯ เพื่อให้ผู้รับผิดชอบที่แท้จริง ซึ่งทราบถึงข้อมูลเชิงลึกของโครงการนั้น เป็นผู้ชี้แจงต่อคณะกรรมาธิการวิสามัญฯ

นอกจากนี้ ในการพิจารณางบประมาณของคณะกรรมาธิการวิสามัญฯ ปีที่ผ่านมา กรรมาธิการได้เรียกเอกสารประกอบการพิจารณางประมาณจากหน่วยรับงบประมาณต่าง ๆ แต่มีหลายหน่วยงานส่งเอกสารงบประมาณให้กรรมาธิการพิจารณาล่าช้า ทำให้การพิจารณากระชันชิดและไม่มีประสิทธิภาพเท่าที่ควร

โดยในการจัดส่งเอกสารประกอบการพิจารณางบประมาณของหน่วยรับงบประมาณที่ส่งให้คณะกรรมาธิการวิสามัญฯ ในเบื้องต้น ควรให้หน่วยรับงบประมาณจัดอันดับความสำคัญของรายการงบประมาณอย่างน้อย 1 - 3 รายการที่หน่วยรับงบประมาณเห็นว่าเป็นรายการงบประมาณที่มีความเร่งด่วนในการดำเนินการที่สำคัญที่สด และจัดอันดับ 1 - 3 รายการงบประมาณที่เห็นว่าไม่มีความเร่งด่วนและอาจชะลอการใช้จ่ายงบประมาณไปในปีงบประมาณต่อไปได้หรือมีความสำคัญน้อย โดยให้แสดงรายละเอียดด้วยว่า รายการดังกล่าวเกี่ยวข้องกับประชาชนโดยตรงหรือโดยอ้อม หรือเกี่ยวข้องเฉพาะกับหน่วยรับงบประมาณเท่านั้น

@ ตั้งงบขาดดุลสูงกว่าร้อยละ 4 ของจีพีดี 3 ปีติด

1.3 รัฐบาลตั้งงบประมาณขาดดุลในระดับสูงกว่าร้อยละ 4 ของ GDP ต่อเนื่องกันเป็นปีที่ 3

รัฐบาลตั้งงบประมาณแบบขาดดุลในระดับที่สูงอย่างต่อเนื่อง เมื่อเทียบกับสัดส่วนของผลิตภัณฑ์มวลรวมภายในประเทศ ตามแผนการคลังระยะปานกลาง (ปีงบประมาณ 2568 - 2571) ฉบับทบทวน ครั้งที่ 2 ระบุว่า ในปีงบประมาณ พ.ศ. 2567 ตั้งงบประมาณขาดดุลร้อยละ 4.3 และตามแผนการคลังระยะปานกลาง (ปีงบประมาณ 2569 - 2572) ในปีงบประมาณ พ.ศ. 2568 ตั้งงบประมาณขาดดุลร้อยละ 4.5 และปีงบประมาณ พ.ศ. 2569 ตั้งงบประมาณขาดดุลร้อยละ 4.3 ซึ่งส่งผลให้หนี้สาธารณะเพิ่มขึ้นตามไปด้วย

แม้รัฐบาลจะมีการตั้งงบประมาณเพื่อใช้คืนต้นเงินกู้สูงถึงร้อยละ 4 ของงบประมาณรายจ่ายประจำปีก็ตาม แต่หนี้สาธารณะยังคงเพิ่มขึ้นอย่างต่อเนื่อง และใกล้จะถึงเพดานตามกฎหมายกำหนดที่ร้อยละ 70 ของผลิตภัณฑ์มวลรวมภายในประเทศ

ดังนั้น รัฐบาลควรปฏิบัติตามแผนการคลังระยะปานกลาง (ปีงบประมาณ 2569 - 2572) ที่ได้วางแผนการลดการขาดดุลงบประมาณลงในอนาคต โดยภายในปีงบประมาณ พ.ศ. 2572 การขาดดุลงบประมาณจะลดลงเหลือร้อยละ 3.1 เพื่อทำให้ยอดหนี้สาธารณะ และภาระดอกเบี้ยของหนี้สาธารณะไม่เติบโตเร็วเกินไป และรัฐบาลในอนาคตมีพื้นที่ทางการคลังสำรองไว้ใช้ในยามวิกฤต

@ จัดเก็บรายได้ต่ำต่อเนื่อง-นาน

1.4 การจัดเก็บรายได้ของรัฐบาลต่ำกว่าที่ควรจะเป็นต่อเนื่องเป็นเวลานาน เมื่อพิจารณาจากรายได้ของรัฐบาลเทียบกับ GDP

ความสามารถในการจัดเก็บรายได้ของรัฐบาล เมื่อเทียบกับผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในระยะปานกลางคาดว่าจะอยู่ในช่วงร้อยละ 14 - 15 โดยยังคงอยู่ในระดับต่ำกว่าช่วงก่อนการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 และอยู่ในระดับต่ำเมื่อเทียบกับกลุ่มประเทศเกิดใหม่ (Emerging Economies)

แม้ว่าในปีงบประมาณ พ.ศ. 2567 รายได้ที่จัดเก็บได้จริง อยู่ที่ 2,797,000 ล้านบาท ขยายตัวร้อยละ 4.91 จากปีก่อน ใกล้เคียงกับประมาณการที่ 2,797,000 ล้านบาท โดยส่วนหนึ่งเป็นผลมาจากการมีรายได้พิเศษรวม 66,827 ล้านบาท ส่งผลให้สัดส่วนรายได้รัฐบาลสุทธิต่อ GDP (ปีปฏิทิน)ในปีงบประมาณ พ.ศ. 2567 อยู่ที่ร้อยละ 15.06

โดยรายได้พิเศษดังกล่าวมีที่มาจากผลประกอบการของรัฐวิสาหกิจในภาพรวมที่ปรับตัวดีขึ้น ประกอบกับบริษัท ปตท. จำกัด (มหาชน) กองทุนรวมวายุภักษ์หนึ่ง และสำนักงานสลากกินแบ่งรัฐบาล มีการนำส่งรายได้เพิ่มเติมเพื่อการบริหารการจัดเก็บรายได้ของรัฐบาล รวมถึงมีรายได้พิเศษจากการชำระค่าเวนคืนเพื่อก่อสร้างโครงการรถไฟฟ้าสายสีส้ม และค่ารอนสิทธิรถไฟฟ้าสายสีม่วงของการรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย

จะเห็นได้ว่ามีลักษณะที่เป็นรายได้ชั่วคราวไม่สม่ำเสมอ ในขณะที่ภาษีหลายประเภทที่เคยจัดเก็บได้อย่างสม่ำเสมอกลับลดลงอย่างมีนัยสำคัญ เนื่องจากนโยบายรัฐบาล และพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป เช่น ภาษีรถยนต์และรถจักรยานยนต์ที่หดตัวลงจากปีก่อน จากปริมาณยอดขายที่ลดลง รวมถึงการเปลี่ยนแปลงเชิงโครงสร้างของตลาดรถยนต์ที่เปลี่ยนมาใช้ยานยนต์ไฟฟ้ามากขึ้น หรือภาษีสรรพสามิตยาสูบที่ได้รับผลกระทบจากปริมาณการบริโภคบุหรี่ไฟฟ้า และบุหรี่เถื่อน รวมถึงการปรับโครงสร้างภาษียาสูบที่ทำให้การชำระภาษีลดลงอย่างมีนัยสำคัญ แต่ยังไม่มีการปรับลดประมาณการการจัดเก็บรายได้ให้สอดคล้องกับสถานการณ์เชิงโครงสร้างที่เปลี่ยนแปลงไป

อย่างไรก็ดี กระทรวงการคลังได้เตรียมแผนการเพิ่มประสิทธิภาพการจัดเก็บภาษีและการปรับปรุงโครงสร้างภาษี เช่น ภาษีรถยนต์ เป็นต้น เพื่อให้สอดคล้องกับพฤติกรรมการซื้อรถยนต์ของประชาชนที่เปลี่ยนแปลงไป และเตรียมแผนการปรับเพิ่มภาษีน้ำมันเพื่อให้มีรายได้เพิ่มขึ้นอย่างเพียงพอสำหรับปีงบประมาณ พ.ศ. 2568 และ 2569

@ ใช้เงินคงคลังสูงสุดเป็นประวัติการณ์

1.5 เงินชดใช้เงินคงคลังในปีงบประมาณ พ.ศ. 2569 สูงที่สุดเป็นประวัติการณ์ สะท้อนประสิทธิภาพในการจัดสรรงบประมาณในปี พ.ศ. 2567

งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2569 มีการตั้งงบประมาณรายจ่ายเพื่อชดใช้เงินคงคลัง จำนวน 123,541.1 ล้านบาท ทำให้งบประมาณรายจ่ายที่ใช้จ่ายได้จริงเหลือเพียง 3,657,058.9 ล้านบาท ทั้งนี้ เนื่องจากบประมาณในปีงบประมาณ พ.ศ. 2567 ตั้งไว้ไม่เพียงพอ

โดยรายจ่ายเพื่อชดใช้เงินคงคลัง จำนวน 123,541.1 ล้านบาท เพื่อเป็นค่าใช้จ่าย อาทิ รายจ่ายชำระดอกเบี้ย 39,719 ล้านบาท เงินเบี้ยหวัด บำเหน็จ บำนาญ 42,127.29 ล้านบาท ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ 23,943.90 ล้านบาท งบบุคลากร 17,008.29 ล้านบาท เป็นต้น

จะเห็นได้ว่าหลายรายการเป็นรายจ่ายประจำที่มีทุกปีและสามารถคาดการณ์ล่วงหน้าได้ รัฐบาลจึงควรจัดสรรงบประมาณรายการดังกล่าวไว้อย่างเพียงพอเพื่อหลีกเลี่ยงการใช้เงินคงคลัง ซึ่งตาม พ.ร.บ.เงินคงคลัง พ.ศ. 2494 กำหนดให้รัฐบาลต้องตั้งงบประมาณชดใช้เงินคงคลังในงบประมาณปีต่อไป ซึ่งจะกระทบต่องบประมาณที่จำเป็นต้องใช้ในการพัฒนาประเทศในส่วนอื่น

@ รายจ่ายประจำ ตั้งต่ำกว่าใช้จริงต่อเนื่อง-หลายปี

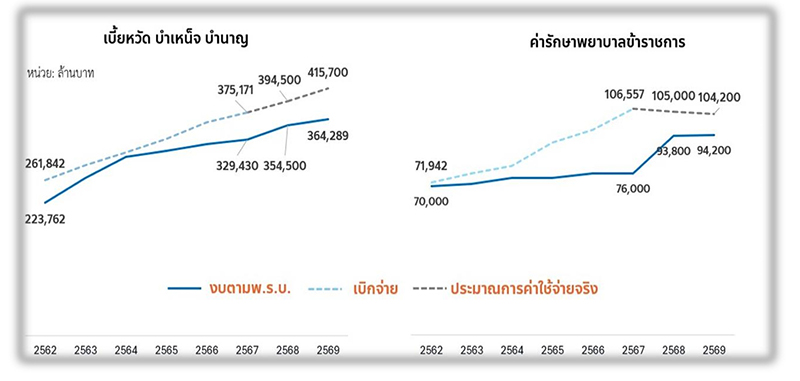

1.6 งบประมาณรายจ่ายประจำปีหลายรายการ เช่น งบบำนาญ ค่ารักษาพยาบาลข้าราชการตั้งไว้ต่ำกว่าที่ต้องใช้จริงต่อเนื่องกันหลายปี

งบประมาณรายจ่ายประจำ เช่น รายการเบี้ยหวัด บำเหน็จ บำนาญ หรือค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ ถูกตั้งไว้ต่ำกว่าที่เบิกจ่ายจริงต่อเนื่องกันหลายปีอย่างเช่น ในปีงบประมาณ พ.ศ. 2567 การเบิกจ่ายรายการเบี้ยหวัด บำเหน็จ บำนาญหรือค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ สูงถึง 375,171 ล้านบาท

แต่มีการตั้งงบประมาณไว้เพียง 329,430 ล้านบาท เท่ากับว่าตั้งงบประมาณไว้ต่ำกว่าที่เบิกจ่ายจริงถึงร้อยละ 13 จนเป็นเหตุให้ต้องเบิกเงินคงคลังมาใช้ แต่ในปีงบประมาณ พ.ศ. 2568 และ 2569 ยังคงตั้งงบประมาณต่ำกว่าคำขอจัดสรรงบประมาณ 40,000 ล้านบาท และ 51,411 ล้านบาท ตามลำดับ หรือต่ำกว่าร้อยละ 11 และร้อยละ 14 เมื่อเทียบกับงบประมาณที่ได้รับจัดสรร ตามลำดับ

รายการค่ารักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ มีการตั้งบประมาณต่ำกว่าที่เบิกจ่ายจนต้องเบิกจ่ายเงินคงคลังมาใช้เช่นเดียวกัน แต่ได้จัดสรรเพิ่มขึ้นให้ใกล้เคียงกับการเบิกจ่ายจริง ในปีงบประมาณ พ.ศ. 2568 และ 2569 แต่ยังต่ำกว่าคำของบประมาณ ราว 10,000 ล้านบาท

การตั้งงบประมาณรายจ่ายประจำรายการดังกล่าวต่ำกว่าที่เบิกจ่ายจริง นอกจากจะเกิดความเสี่ยงที่จะกลายเป็นภาระที่ต้องชดใช้เงินคงคลังในอนาคตแล้ว ยังทำให้สัดส่วนรายจ่ายประจำต่ำกว่าความเป็นจริง และสัดส่วนรายจ่ายลงทุนสูงกว่าความเป็นจริง ซึ่งอาจจะไม่ถึงร้อยละ 20 ตามสัดส่วนที่กำหนดไว้ในกฎหมายวินัยการเงินการคลัง

@ พื้นที่ทางการคลังเหลือน้อย-ส่อขยายเพดานหนี้สาธารณะ

1.7 พื้นที่ทางการคลังเหลือน้อย อาจจำเป็นต้องขยายเพดานหนี้สาธารณะให้สูงกว่าร้อยละ 70

การตั้งงบประมาณขาดดุลเกินร้อยละ 4 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) เป็นระยะเวลา 3 ปีต่อเนื่อง จะส่งผลให้ระดับหนี้สาธารณะเพิ่มขึ้นเป็น 13.5 ล้านล้านบาท เมื่อสิ้นปีงบประมาณ พ.ศ. 2569 ตามแผนการบริหารหนี้สาธารณะ

อย่างไรก็ตาม หากเศรษฐกิจมีแนวโน้มชะลอตัว และขยายตัวเหลือร้อยละ 1.6 ตามที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดการณ์ สัดส่วนหนี้สาธารณะอาจเพิ่มขึ้นเป็นร้อยละ 69 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ภายในสิ้นปีงบประมาณ พ.ศ. 2569 ส่งผลให้พื้นที่ทางการคลัง (Fiscal Space) มีจำกัด หากไม่มีการขยายเพดานสัดส่วนหนี้สาธารณะให้มากกกว่าร้อยละ 70 ในอนาคต

ดังนั้น รัฐบาลจึงควรพิจารณาแผนการลดการขาดดุลการคลัง และบริหารจัดการหนี้สาธารณะให้ลดลงในระยะยาว เพื่อให้มีพื้นที่การคลังไว้ใช้ในยามที่เกิดวิกฤตทางเศรษฐกิจ โดยไม่กระทบต่อเสถียรภาพทางการคลังในอนาคต

1.8 หน่วยงานที่มีพื้นที่ทับซ้อนกันควรเร่งทำแผนที่แนบท้ายพระราชกฤษฎีกา (พ.ร.ฎ.) ให้สอดคล้องกับ ONE MAP

จากกรณีที่สำนักงานคณะกรรมการนโยบายที่ดินแห่งชาติ ได้จัดทำแผนที่มาตราส่วน 1 :4,000 (One Map) เสร็จสิ้นไปแล้ว และคณะรัฐมนตรีได้มีการอนุมัติแผนที่ดังกล่าวไปแล้ว 4 กลุ่มจังหวัด จากทั้งหมด 7 กลุ่มจังหวัด

หน่วยงานต่าง ๆ ที่มีการถือครองที่ดินของรัฐ ควรเร่งปรับปรุงแผนที่แนบท้าย พ.ร.ฎ. ของแต่ละหน่วยงานให้สอดคล้องกับแผนที่มาตราส่วน 1 :4,000 (One Map) และประกาศใช้โดยเร็วเพื่อแก้ไขปัญหาพื้นที่ทับซ้อนของแต่ละหน่วยงาน และทับซ้อนกับที่ดินของประชาชน

@ เปิดเผยข้อมูลภาครัฐเพิ่มความโปร่งใส

1.9 รัฐบาลควรให้ความสำคัญกับการต่อต้านคอร์รัปชันตั้งแต่กระบวนการพิจารณางบประมาณเพื่อป้องกันการทุจริต

รัฐบาลควรกำหนดแนวทางการเพิ่มคะแนนและอันดับดัชนีการรับรู้การทุจริต (CPI) โดยต้องสอดคล้องกับสิ่งที่ได้แถลงไว้ต่อรัฐสภา เช่น การเปิดเผยข้อมูลภาครัฐเพื่อเพิ่มความโปร่งใส

ตัวอย่างเช่น ในกระบวนพิจารณางประมาณของสภาผู้แทนราษฎร รัฐบาลควรจัดส่งเอกสารงบประมาณให้กับสภาผู้แทนราษฎรก่อนเข้าสู่การพิจารณาร่างพ.ร.บ.งบประมาณรายจ่ายประจำปีในวาระที่ 1 ไม่น้อยกว่า 14 วัน เพื่อให้สมาชิกสภาผู้แทนราษฎร มีเวลาในการศึกษาวิเคราะห์เอกสารงบประมาณได้อย่างละเอียดรอบคอบ

ทั้งนี้ เอกสารงบประมาณควรจัดส่งทั้งแบบรูปเล่มและในรูปแบบไฟล์เอกสารอิเล็กทรอนิกส์ (Machine Readable และ PDF) เพื่อเพิ่มประสิทธิภาพในการพิจารณางบประมาณรายจ่ายประจำปี

นอกจากนี้ คณะรัฐมนตรีควรมีมติให้หน่วยรับงบประมาณ เปิดเผยคำขอรับการจัดสรรงบประมาณของทุกโครงการ โดยรวมถึงข้อมูลรายละเอียดโครงการ พิกัด และข้อมูลระดับรายการ เช่น ใบเสนอราคา แบบประมาณราคา (ปร.4 ปร.5) เป็นต้น

@ หลีกเลี่ยงโครงการก่อสร้างถนนซ้ำซ้อน

1.10 จังหวัดและกลุ่มจังหวัดควรลดสัดส่วนของโครงการที่มีหน่วยงานส่วนกลางเป็นเจ้าภาพอยู่แล้ว

รัฐบาลควรกำหนดนโยบายการจัดสรรรบประมาณของจังหวัดและกลุ่มจังหวัด โดยให้ความสำคัญกับสภาพความเป็นอยู่ของประชาชนในภาพรวม ทั้งในด้านอาชีพ รายได้ และปัญหาความยากยากจน เช่น รายได้ของเกษตรกร ความเดือดร้อนของประชาชนในแต่ละพื้นที่ การศึกษา และการรักษาพยาบาล

โดยควรหลีกเลี่ยงการดำเนินโครงการเกี่ยวกับการก่อสร้างถนนหรือสาธารณูปโภคพื้นฐานที่มีหน่วยงานจากส่วนกลางได้ตั้งงบประมาณไว้เป็นจำนวนมากอยู่แล้ว เช่น กรมทางหลวง กรมทางหลวงชนบท และกรมโยธาธิการและผังเมือง ยกเว้นเป็นโครงการปรับปรุงถนน ในโครงข่ายขององค์กรปกครองส่วนท้องถิ่นที่มีความเสียหายแต่ไม่มีงบประมาณดำเนินการ

นอกจากนี้ ควรให้ความสำคัญกับปัญหาของแต่ละจังหวัดที่มีความเฉพาะเจาะจง (Specific) และแตกต่างกันไปตามบริบทในพื้นที่ ดังนั้น การวางแผนและการจัดสรรงบประมาณควรมุ่งเน้นการแก้ไขปัญหาให้สอดคล้องกับข้อเท็จจริงในพื้นที่โดยให้ประชาชนเข้ามามีส่วนร่วม อีกทั้ง ควรเปิดโอกาสให้มีการทบทวนความจำเป็นและสภาพปัญหาให้สอดคล้องกับปัจจุบันเพื่อประสิทธิภาพในการวางแผนและการจัดสรรงบประมาณ

@ ทบทวนสร้างตึกใหม่-ไม่ใช่ภารกิจหน่วยงาน

1.11 หน่วยรับงบประมาณควรพิจารณาให้พื้นที่อาคารสำนักงานร่วมกันก่อนของบประมาณก่อสร้างอาคารใหม่

ก่อนการขอรับจัดสรรงบประมาณเพื่อก่อสร้างอาคารใหม่ หน่วยรับงบประมาณทุกหน่วยควรพิจารณาการใช้พื้นที่อาคารสำนักงานร่วมกันกับหน่วยงานอื่น ๆ ที่มีภารกิจใกล้เคียงหรือมีความเชื่อมโยงกัน เพื่อเพิ่มประสิทธิภาพในการทำงาน ลดความสิ้นเปลือง และเพื่อความสะดวกของประชาชนที่มาติดต่อราชการ

นอกจากนี้ ควรทบทวนการขอรับจัดสรรงบประมาณเพื่อก่อสร้างอาคารสำนักงานแห่งใหม่ในภูมิภาค หากไม่มีภารกิจหรือกำลังคนเพิ่มเติมที่ชัดเจน เพราะเป็นการสิ้นเปลืองงบประมาณโดยไม่จำเป็น และในหลายกรณีไม่สามารถขยายอัตรากำลังคนได้ จึงควรเน้นการใช้อาคารร่วมกับหน่วยงานอื่น

ทั้งนี้ หน่วยรับงบประมาณ ควรหลีกเลี่ยงการก่อสร้างสิ่งปลูกสร้างที่ไม่ใช่ภารกิจหลักของหน่วยงาน เช่น พิพิธภัณฑ์ อาคารพิธีการ หรือสิ่งปลูกสร้างที่ไม่มีความจำเป็นต่อการปฏิบัติหน้าที่ตามภารกิจที่กฎหมายกำหนด

1.12 หน่วยรับงบประมาณควรโอนเปลี่ยนแปลงงบประมาณเท่าที่จำเป็นและเปิดเผยข้อมูลสู่สาธารณะ

หน่วยรับงบประมาณ ควรเพิ่มความโปร่งใสในการโอนเปลี่ยนแปลงงบประมาณ โดยการเปิดเผยข้อมูลต่อสาธารณะโดยทันที หลังจากได้รับอนุมัติให้มีการโอนเปลี่ยนแปลงงบประมาณที่แตกต่างจากเจตนารมณ์ของฝ่ายนิติบัญญัติในการอนุมัติงบประมาณให้หน่วยรับงบประมาณนั้นนำไปดำเนินการ

เนื่องจาก การโอนเปลี่ยนแปลงงบประมาณ หากมีสัดส่วนที่มากเกินไป จะสะท้อนให้เห็นว่ากระบวนการพิจารณางบประมาณโดยรัฐสภา ไร้ความหมาย ไม่มีความสำคัญ และถือว่าขัดต่อเจตนารมณ์ในการพิจารณางบประมาณของฝ่ายนิตินิติบัญญัติ

@ โชว์ข้อมูลเงินนอกงบประมาณ

1.13 หน่วยรับงบประมาณควรแสดงรายละเอียดการใช้เงินนอกงบประมาณให้คณะกรรมาธิการวิสามัญฯ ทราบเพื่อลดความซ้ำซ้อนในการจัดสรรงบประมาณ

การแสดงข้อมูลที่เกี่ยวกับเงินนอกงบประมาณของหน่วยรับงบประมาณต่าง ๆ จะเสนอเฉพาะรายการเงินนอกงบประมาณที่นำมาสมทบกับงบประมาณแผ่นดินเท่านั้น แต่ไม่ได้มีการแสดงข้อมูลการใช้เงินนอกงบประมาณที่แสดงให้เห็นแบบการดำเนินงานประจำปี ว่านำงบประมาณในส่วนนี้ไปใช้จ่ายในเรื่องใด หรือไม่ได้เสนอข้อมูลเกี่ยวกับที่มาของรายได้เงินนอกงบประมาณ และแผนการใช้จ่ายอื่น

ทั้งนี้ บางหน่วยรับงบประมาณมีภารกิจที่ต้องใช้จ่ายงบประมาณจำนวนมาก แต่มีการขอรับจัดสรรงบประมาณจำนวนไม่มาก เนื่องจากมีการใช้เงินนอกงบประมาณเพื่อสมทบกับงบประมาณที่ได้รับจัดสรร

ดังนั้น หากคณะกรรมาธิการวิสามัญฯ ได้รับข้อมูลเกี่ยวกับการใช้เงินนอกงบประมาณของหน่วยรับงบประมาณต่าง ๆ จะทำให้ทราบได้ว่าการใช้จ่ายงบประมาณในส่วนของเงินนอกงบประมาณ มีความสอดคล้องหรือซ้ำช้อนกับการใช้งบประมาณแผ่นดินหรือไม่ เพื่อให้สามารถปรับลดหรือจัดสรรงบประมาณให้หน่วยรับงบประมาณต่าง ๆ ได้อย่างมีประสิทธิภาพ

อนึ่ง คณะกรรมาธิการวิสามัญฯ ได้เสนอข้อสังเกตนี้มาแล้วในปีงบประมาณก่อนหน้าหลายครั้งหวังเป็นอย่างยิ่งว่าหน่วยรับงบประมาณจะนำข้อสังเกตนี้ไปเป็นแนวทางในการเตรียมเอกสารชี้แจงงบประมาณรายจ่ายประจำปีในปีงบประมาณต่อไป เพื่อให้การพิจารณางบประมาณในชั้นกรรมาธิการมีประสิทธิภาพมากขึ้น