“…หากรวมค่าใช้จ่ายบุคลากรภาครัฐทั้งสิ้น จะเป็นจำนวนเงิน 1,335,066.6 ล้านบาท คิดเป็นร้อยละ 35.3 ของงบประมาณรายจ่ายทั้งหมด โดยค่าใช้จ่ายบุคลากรภาครัฐดังกล่าว ยังไม่รวมงบประมาณที่จัดสรรเป็นเงินอุดหนุนให้องค์กรปกครองส่วนท้องถิ่นที่เป็นหน่วยรับงบประมาณตรง ได้แก่ กรุงเทพมหานคร เมืองพัทยา องค์การบริหารส่วนจังหวัด เทศบาลนคร เทศบาลเมือง และเทศบาลตำบล…”

...........................................

ในระหว่างวันที่ 28-31 พ.ค.2568 สภาผู้แทนราษฎร (สมัยประชุมวิสามัญ) จะมีการประชุมพิจารณา ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569 วงเงิน 3,780,600 ล้านบาท (อ่านประกอบ : ขาดดุล 4.3% ต่อจีดีพี! ครม.ไฟเขียว‘ร่าง พ.ร.บ.งบประมาณรายจ่ายฯ’ปี 69 วงเงิน 3.78 ล้านล.)

ในการนี้ สำนักงบประมาณของรัฐสภา (สงร.) หรือ PBO ได้จัดทำเอกสารวิชาการ ‘วิเคราะห์ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569’ เพื่อเป็นประโยชน์ในการพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569 ต่อฝ่ายนิติบัญญัติ

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอสรุปสาระสำคัญของเอกสารวิชาการ ‘วิเคราะห์ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569’ ของ สำนักงบประมาณของรัฐสภา ดังนี้

@คาดปีงบ 68 กู้ชดเชยขาดดุลฯ 1.1 ล้านล้าน

แนวโน้มและสถานะทางการคลังของรัฐบาล

แนวโน้มทางการคลัง

-โครงสร้างรายได้ของรัฐบาล

โครงสร้างภาษีของไทยสะท้อนให้เห็นถึงลักษณะของระบบการจัดเก็บรายได้ของประเทศที่มีความซับซ้อนและพึ่งพาฐานภาษีหลักเพียงไม่กี่ประเภท โดยรายได้รวมทั้งหมดของภาครัฐในช่วง 5 ปี (ปีงบประมาณ พ.ศ.2563-2568) คือ 16.28 ล้านล้านบาท โดยกรมสรรพากรเป็นหน่วยงานหลักในการจัดเก็บรายได้ คิดเป็นร้อยละ 67.58 ของรายได้ทั้งหมด

เมื่อพิจารณาตามประเภทของรายได้ พบว่าภาษีทางอ้อมมีสัดส่วนที่สูงกว่าภาษีทางตรง โดยมีสัดส่วนร้อยละ 51.69 และ 36.36 ตามลำดับ ขณะที่รายได้ที่ไม่ใช่ภาษีมีสัดส่วนร้อยละ 11.95 ของรายได้ทั้งหมด

ลักษณะโครงสร้างรายได้ดังกล่าวแสดงให้เห็นว่าระบบการจัดเก็บรายได้ของไทยยังคงพึ่งพาภาษีการบริโภคเป็นหลัก ซึ่งอาจส่งผลต่อความเหลื่อมล้ำทางรายได้ในระยะยาว เนื่องจากภาษีทางอ้อมมีลักษณะถดถอย (Regressive) ทำให้ผู้มีรายได้น้อยแบกรับภาระภาษีในสัดส่วนที่สูงกว่าเมื่อเทียบกับรายได้

-แนวโน้มรายได้ของรัฐบาล

รายได้ของรัฐบาลมีแนวโน้มฟื้นตัวตามกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้นหลังการระบาดของ COVID-19 โดยรัฐบาลมีรายได้สุทธิหลังหักจัดสรรเท่ากับ 2.80 ล้านล้านบาท ในปีงบประมาณ พ.ศ.2567 ซึ่งเพิ่มขึ้นร้อยละ 4.91 จากปีงบประมาณ พ.ศ.2566

ปัจจัยหนุนมาจากการขยายตัวของเศรษฐกิจ การบริโภคภายในประเทศที่กระเตื้องขึ้น และการท่องเที่ยวที่ฟื้นตัวซึ่งช่วยเพิ่มฐานภาษีมูลค่าเพิ่มและภาษีเงินได้ธุรกิจตามแผนการคลังระยะปานกลาง รายได้รัฐบาลสุทธิมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยคาดการณ์ว่าจะเพิ่มขึ้นจาก 2.89 ล้านล้านบาท ในปีงบประมาณ พ.ศ.2568 เป็น 3.39 ล้านล้านบาท ในปีงบประมาณ พ.ศ.2572

สำนักงบประมาณของรัฐสภา (PBO) ได้พัฒนาแบบจำลองอนุกรมเวลาสำหรับการพยากรณ์ รายได้สุทธิหลังหักจัดสรร พบว่า รายได้สุทธิหลังหักจัดสรรมีแนวโน้มเพิ่มขึ้นจาก 2.82 ล้านล้านบาท ในปีงบประมาณ พ.ศ.2568 เป็น 3.10 ล้านล้านบาท ในปีงบประมาณ พ.ศ.2572

การขาดดุลงบประมาณของประเทศไทยมีความผันผวน โดยสูงสุดในปีงบประมาณ พ.ศ.2564 (910,339.1 ล้านบาท) และลดลงระหว่างปีงบประมาณ พ.ศ. 2565-2566 ก่อนเพิ่มขึ้นในปีงบประมาณ พ.ศ.2567 เป็น 804,321 ล้านบาท

สำหรับการกู้เพื่อชดเชยการขาดดุลมีแนวโน้มลดลงอย่างต่อเนื่อง จาก 784,115 ล้านบาท ในปีงบประมาณ พ.ศ.2563 เป็น 583,000 ล้านบาท ในปีงบประมาณ พ.ศ. 2567 แต่เพิ่มขึ้นอย่างก้าวกระโดดเป็น 1,107,700 ล้านบาทในปีงบประมาณ พ.ศ. 2568

ตามแผนการคลังระยะปานกลาง คาดการณ์การขาดดุลงบประมาณในปีงบประมาณ พ.ศ.2568 เท่ากับ 865,700 ล้านบาท แต่เมื่อรวมกรอบการกู้เพื่อชดเชยการขาดดุลของปีงบประมาณ พ.ศ.2567 อีก 242,000 ล้านบาท ส่งผลให้การกู้เพื่อชดเชยการขาดดุลงบประมาณในปีงบประมาณ พ.ศ.2568 อาจสูงถึง 1,107,700 ล้านบาท

@งบ‘ชำระหนี้’ปีละ 3 แสนล้าน แต่จ่าย‘เงินต้น’แค่ 9 หมื่นล.

สถานะทางการคลังของรัฐบาล

-สถานการณ์ของหนี้สาธารณะ

จากข้อมูลหนี้สาธารณะคงค้าง ณ สิ้นปีงบประมาณ พ.ศ.2567 ประเทศไทยมีระดับหนี้สาธารณะ คงค้าง จำนวน 11,627,853.5 ล้านบาท เพิ่มขึ้นจากปีงบประมาณ พ.ศ.2566 จำนวน 496,219.3 ล้านบาท ทำให้ระดับหนี้สาธารณะต่อ (GDP) ของประเทศไทย มีสัดส่วนร้อยละ 63.2 ถือว่ายังอยู่ในกรอบที่คณะกรรมการ นโยบายการเงินการคลังของรัฐที่กำหนดไว้ร้อยละ 70

กระทรวงการคลังได้ดำเนินการชำระหนี้เงินกู้ของรัฐบาล จากงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 ครบตามจำนวนที่ได้รับจัดสรร จำนวน 299,335.3 ล้านบาท จำแนกเป็น (1) ชำระคืนต้นเงินกู้ จำนวน 88,739.8 ล้านบาท (2) ดอกเบี้ยและค่าธรรมเนียม จำนวน 210,595.5 ล้านบาท

เห็นได้ว่างบประมาณรายจ่ายประจำปีถูกจัดสรรชำระหนี้เงินกู้ปีละเกือบ 3 แสนล้านบาท แต่สามารถชำระคืนต้นเงินกู้ได้เพียงปีละประมาณ 9 หมื่นล้านบาท คณะกรรมการนโยบายการเงินการคลัง ของรัฐจึงออกประกาศฯ (ฉบับที่ 5) พ.ศ.2567 ปรับเพดานงบประมาณรายจ่ายเพื่อการชำระคืนต้นเงินกู้สูงสุด เป็นร้อยละ 5 ของวงเงินงบประมาณรายจ่ายประจำปี เพื่อการชำระคืนต้นเงินกู้ให้มากขึ้น

การใช้ ‘เงินกู้เพื่อชดเชยการขาดดุลงบประมาณ’ ส่งผลให้หนี้สาธารณะเพิ่มขึ้น สาเหตุประการหนึ่ง เนื่องจากรัฐบาลประสงค์ที่จะนำเงินมาใช้ดำเนินกิจกรรม/โครงการตามนโยบายสำคัญ ประกอบกับความจำเป็นในการลงทุนภาครัฐเพื่อกระตุ้นเศรษฐกิจภายในประเทศ ในขณะที่รายได้แผ่นดินส่วนใหญ่ เป็นรายจ่ายประจำเกี่ยวกับบุคลากรภาครัฐ สวัสดิการ และผลประโยชน์เกื้อกูลต่างๆ

ทำให้มีการกำหนดกรอบวงเงินงบประมาณรายจ่ายประจำปีให้สูงกว่ารายได้ที่สามารถจัดเก็บได้จริงกว่า 1 ล้านล้านบาท เพื่อที่จะได้เพิ่มพื้นที่ทางการคลัง และใช้การกู้เงินมาชดเชยการขาดดุลงบประมาณตามกรอบมาตรา 21 แห่ง พ.ร.บ.การบริหารหนี้สาธารณะ พ.ศ.2548 รวมถึงยังสามารถขยายกรอบพื้นที่ทางการคลัง ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 ในการดำเนินมาตรการกึ่งการคลังได้อีก

-เงินนอกงบประมาณและทุนหมุนเวียน

ในส่วนของกองทุนหมุนเวียนที่อยู่ภายใต้การกำกับดูแลของกรมบัญชีกลาง กระทรวงการคลัง ตาม พ.ร.บ.บริหารทุนหมุนเวียน พ.ศ.2558 มีจำนวนทั้งสิ้น 116 ทุน ดำเนินการปกติจำนวน 115 ทุน และยังไม่ดำเนินการตามกฎหมายจัดตั้งจำนวน 1 ทุน (กองทุนเพื่อการพัฒนาอาชีวศึกษาและการฝึกอบรมวิชาชีพ) ระหว่างปีงบประมาณ พ.ศ.2560-2569 ทุนหมุนเวียนได้รับการจัดสรรงบประมาณจำนวน 2,142,957.5 ล้านบาท

ทั้งนี้ จากรายงานผลการดำเนินงานของทุนหมุนเวียนปีบัญชี 2567 สิ้นสุดวันที่ 30 ก.ย.2567 แสดงให้เห็นว่าในภาพรวมทุนหมุนเวียนมีสินทรัพย์รวมกันจำนวน 5,544,686 ล้านบาท ส่วนใหญ่เป็นเงินลงทุนระยะยาว และมีแหล่งเงินมาจากการสมทบของสมาชิกกองทุน เช่น กองทุนประกันสังคม กองทุน บำเหน็จบำนาญข้าราชการ ซึ่งที่มีกฎหมายเฉพาะในการบริหารจัดการกองทุน โดยกระทรวงการคลังไม่สามารถเข้าไปกำกับควบคุมในการบริหารจัดการได้โดยตรง

แต่ยังมีกองทุนขนาดเล็กอีกจำนวนมากที่ดำเนินงานตามวัตถุประสงค์โดยเฉพาะ แยกออกจากงบประมาณรายจ่ายประจำปีของหน่วยงานหรือส่วนราชการที่กำกับดูแล

การดำเนินงานตามภารกิจของกองทุนนั้นๆ ซึ่งมักประสบปัญหาและอุปสรรคในการดำเนินงาน เช่น ต้นทุน ในการบริหารจัดการองค์กรสูง เนื่องจากเงินทุนนำส่งผลประโยชน์ถึงกลุ่มเป้าหมายไม่เพียงพอต่อการแก้ไขปัญหา และกองทุนที่มีวัตถุประสงค์เพื่อการกู้ยืมมีต้นทุนในติดตามหนี้สินค่อนข้างสูง

@ปีงบ 69 เหลือวงเงินกู้ ‘ม.28’ เพียง 1.41 แสนล้านเท่านั้น

-พื้นที่ทางการคลงตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ.2561

ปีงบประมาณ พ.ศ.2569 คณะรัฐมนตรีได้กำหนดกรอบวงเงินงบประมาณรายจ่ายประจำปีเพิ่มขึ้นเป็น 3,780,600 ล้านบาท โดยพื้นที่ทางการคลังตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดยกำหนดอัตราไว้ร้อยละ 32 ของวงเงินงบประมาณรายจ่ายประจำปี คิดเป็น 1,209,792 ล้านบาท

ในขณะที่ ณ สิ้นวันที่ 29 พ.ย.2567 ยอดคงค้างมีจำนวน 1,068,306 ล้านบาท คงเหลือพื้นที่ทางการคลังจำนวน 141,486 ล้านบาท หากรัฐบาลจะใช้พื้นที่ทางการคลังดังกล่าวดำเนินนโยบายตามที่แถลงไว้ต่อรัฐสภา ควรต้องคำนึงถึงภาระทางการคลังที่สะสมเพิ่มขึ้นด้วย

อย่างไรก็ตาม การกำหนดกรอบวงเงินงบประมาณรายจ่ายประจำปีที่เพิ่มขึ้น มาจากการกู้เงินเพื่อชดเชยการขาดดุลงบประมาณ ซึ่งเป็นการขยายพื้นที่ทางการคลังตามมาตรา 28 ให้สูงขึ้น และนำพื้นที่ทางการคลังดังกล่าวไปสร้างภาระทางการคลังในอนาคต อันเป็นการสร้างความสุ่มเสี่ยงต่อความยั่งยืนทางการคลังในระยะยาว

เนื่องจากการมอบหมายหน่วยงานของรัฐให้ดำเนินการตามมาตรา 28 เป็นการตัดสินใจโดยคณะรัฐมนตรี และมีความเสี่ยงในแง่ของการรับรู้ภาระการคลังได้ช้า เนื่องจากรัฐบาลสามารถผลักภาระการคลังดังกล่าวออกไป ในอนาคตได้

ดังนั้น รัฐบาลควรดำเนินโครงการตามมาตรา 28 เท่าที่จำเป็น และพิจารณาปรับลดกรอบเพดานให้กลับไปที่่ร้อยละ 30 ของวงเงินงบประมาณรายจ่ายประจำปี ในโอกาสแรกที่ทำได้ เนืองจากการดำเนินการตามมาตรา 28 อาจกระทบพื้นที่การคลังในอนาคตและสร้างภาระให้หน่วยงานของรัฐ ที่ต้องสำรองจ่ายเงิน ไปก่อน หากโครงการใดต้องดำเนินการทุกปีและสามารถวางแผนล่วงหน้าได้ ควรพิจารณาตั้งงบประมาณไว้ใน พ.ร.บ.งบประมาณรายจ่ายประจำปี

@ปีงบ 69 จัดสรร‘ชำระหนี้’ 4.2 แสนล.-งบเศรษฐกิจลดลง 13.8%

การวิเคราะห์งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569

-แนวโน้มวงเงินงบประมาณและโครงสร้างงบประมาณ พ.ศ.2569

สำนักงบประมาณของรัฐสภา (PBO) มีข้อสังเกตว่า วงเงินที่ตั้งไว้เพื่อบริหารจัดการหนี้ภาครัฐ จำนวน 421,864.4 ล้านบาท เมื่อหักส่วนชำระคืนต้นเงินกู้ จำนวน 151,200 ล้านบาท ทำให้ทราบว่าดอกเบี้ยที่ต้องชำระ และค่าใช้จ่ายในการกู้เงินของรัฐบาลมีจำนวนถึง 270,664.4 ล้านบาท

สะท้อนให้เห็นว่างบประมาณในการบริหารจัดการหนี้ภาครัฐส่วนใหญ่ ใช้จ่ายไปเพื่อการชำระดอกเบี้ยและค่าใช้จ่ายในการก่อหนี้ใหม่ ขณะที่การชำระคืนต้นเงินกู้ในแต่ละปีมีสัดส่วนค่อนข้างน้อย ซึ่งอาจกระทบต่อสัดส่วนหนี้สาธารณะต่อ GDP และส่งผลต่อความยั่งยืนทางการคลังในระยะยาวได้

-โครงสร้างงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569

สำนักงบประมาณของรัฐสภา (PBO) มีข้อสังเกตว่า

1.การจัดเก็บรายได้ของรัฐบาลในแต่ละปีมีสัดส่วนใกล้เคียงกับรายจ่ายประจำ ทำให้ต้องกู้เงินมาสมทบเพื่อให้รายจ่ายลงทุนมีสัดส่วนเป็นไปตามกรอบวินัยการเงินการคลังที่กำหนด ส่งผลให้รัฐบาลต้องตั้งงบประมาณรายจ่ายลงทุนในสัดส่วนที่ไม่น้อยกว่าร้อยละ 20 ของงบประมาณรายจ่ายประจำปี ซึ่งนำไปสู่ภาวะขาดดุลงบประมาณอย่างต่อเนื่อง

และอาจกระทบต่อเสถียรภาพทางการคลังในระยะยาว จากข้อจำกัดด้านรายได้และความจำเป็นในการตั้งรายจ่ายลงทุนตามกรอบวินัยการเงินการคลัง รัฐบาลอาจกำหนดให้รายจ่ายประจำรวม มีสัดส่วนไม่เกินร้อยละ 75 ของงบประมาณรายจ่ายประจำปี ภายในปี 2575

2.ควรปรับโครงสร้างการบริหารภาครัฐ โดยเพิ่มประสิทธิภาพการทำงานของบุคลากรควบคู่กับการใช้เทคโนโลยีเพื่อลดรายจ่ายประจำ ในขณะเดียวกันควรเพิ่มประสิทธิภาพการจัดเก็บรายได้ภาครัฐให้เพิ่มสูงขึ้นควบคู่กันไป

3.แม้รายจ่ายลงทุนของปีงบประมาณ พ.ศ.2569 จะมีสัดส่วนไม่น้อยกว่าร้อยละ 20 ของงบประมาณ รายจ่ายประจำปี ตามที่กำหนดไว้ในมาตรา 20 (1) แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ.2561 แต่เมื่อเปรียบเทียบกับรายจ่ายประจำที่ยังคงอยู่ในระดับสูงอย่างต่อเนื่องแล้ว รายจ่ายลงทุนยังถือว่ามีสัดส่วนน้อยมาก

ดังนั้น เพื่อให้รายจ่ายลงทุนสามารถยกระดับขีดความสามารถในการแข่งขันของประเทศ และสอดคล้องกับกรอบความยั่งยืนทางการคลังที่กระทรวงการคลังกำหนด รัฐบาลอาจพิจารณาแก้ไขเพิ่มเติม กฎหมายเพื่อกำหนดให้รายจ่ายลงทุนมีสัดส่วนอย่างน้อยร้อยละ 25 ของงบประมาณรายจ่ายประจำปีภายในปี 2575

นอกจากนี้ รัฐบาลอาจจำแนกรายละเอียดของรายจ่ายลงทุนให้สาธารณชนได้รับทราบ ดังนี้

1) รายจ่ายลงทุนที่ให้ผลตอบแทนทางเศรษฐกิจในระดับสูง เช่น โครงสร้างพื้นฐานด้านเศรษฐกิจ (เส้นทางคมนาคม แหล่งน้ำ ฯลฯ)

2) รายจ่ายลงทุนที่ให้ผลตอบแทนทางเศรษฐกิจในระดับปานกลาง เช่น การสร้างอาคารสถานที่ ราชการ การสร้างที่อยู่อาศัยของเจ้าหน้าที่รัฐ

3) รายจ่ายลงทุนที่มีลักษณะเป็นสินค้าสาธารณะ (Public Goods) และรายการอื่นๆ เช่น รายจ่ายลงทุนในการป้องกันประเทศ

-งบประมาณรายจ่ายจำแนกตามลักษณะงาน

จากการวิเคราะห์งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2569 พบว่า มีการจัดสรรงบประมาณด้านการเศรษฐกิจลดลงร้อยละ 13.8 โดยส่วนใหญ่ลดลงในด้านการเศรษฐกิจทั่วไป การพาณิชย์ และการแรงงาน กว่าร้อยละ 59 ซึ่งอาจส่งผลกระทบต่อเศรษฐกิจในหลายมิติ โดยเฉพาะอย่างยิ่งในช่วงที่เศรษฐกิจต้องการแรงกระตุ้นจากภาครัฐ

ทั้งนี้ มีข้อกังวลต่อผลการประเมินสากลของ IMD ด้านการศึกษาและด้านสาธารณสุข ซึ่งเป็นปัจจัยพื้นฐานที่สำคัญในการขับเคลื่อนประเทศทุกมิติ โดยปัจจัยด้านโครงสร้างพื้นฐานด้านสาธารณสุขและสิ่งแวดล้อม และด้านการศึกษาของประเทศไทยอยู่ในอันดับที่ค่อนข้างต่ำ (อันดับที่ 55 และอันดับที่ 54 ตามลำดับจาก 67 ประเทศ)

@‘รายจ่ายบุคลากรรัฐ’พุ่ง 1.33 ล้านล. หรือ 35% ของงบรายจ่าย

-รายจ่ายบุคลากรภาครัฐ

กำลังคนภาครัฐมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะบุคลากรประเภทข้าราชการที่เพิ่มขึ้นจากจำนวน 1,655,354 คน ในปี 2557 มาเป็น 1,756,259 คน ในปี 2566 (เพิ่มขึ้น 100,905 คน คิดเป็นร้อยละ 6.1) ส่งผลให้รายจ่ายบุคลากรเพิ่มสูงขึ้น โดยในปีงบประมาณ พ.ศ.2569 ได้รับจัดสรร จำนวน 820,820.8 ล้านบาท เพิ่มขึ้นจากปีก่อนหน้า 20,137.8 ล้านบาท หรือคิดเป็นร้อยละ 2.5

นอกจากจำนวนข้าราชการที่เพิ่มขึ้นแล้ว ยังมีประเด็นเรื่องภาระค่าใช้จ่ายของข้าราชการบำนาญที่เพิ่มสูงขึ้นอย่างต่อเนื่อง ทั้งนี้ มีสาเหตุหลักมาจากความก้าวหน้าทางการแพทย์และระบบสาธารณสุข ส่งผลให้ประชากรไทยมีอายุยืนมากขึ้น ทำให้ค่ารักษาพยาบาลของบุคลากรประเภทข้าราชการ ลูกจ้าง และพนักงานของรัฐ ซึ่งเป็นรายจ่ายที่คาดหมายไม่ได้และไม่สามารถประมาณการค่าใช้จ่ายในแต่ละปีได้อย่างถูกต้องและชัดเจน ส่งผลกระทบต่อโครงสร้างงบประมาณโดยรวมของประเทศ

สำนักงบประมาณของรัฐสภา (PBO) มีข้อสังเกตว่า

1.รายจ่ายบุคลากรที่จำแนกตามกลุ่มรายจ่าย เป็นค่าใช้จ่ายเฉพาะที่กำหนดไว้ในแผนงานบุคลากรภาครัฐ ตามมาตรา 38 ในร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569 จำนวน 820,820.8 ล้านบาท ซึ่งมีสัดส่วนร้อยละ 21.7 ของงบประมาณรายจ่ายประจำปี

และหากพิจารณาค่าใช้จ่าย ที่เกี่ยวข้องกับบุคลากรภาครัฐ ซึ่งตั้งไว้ในรายจ่ายงบกลาง (มาตรา 6) อีกจำนวน 501,508.8 ล้านบาท ประกอบด้วย

1) เงินเบี้ยหวัด บำเหน็จ บำนาญ จำนวน 364,288.8 ล้านบาท

2) เงินเลื่อนเงินเดือนและเงินปรับวุฒิข้าราชการ จำนวน 13,000 ล้านบาท

3) เงินสมทบของลูกจ้างประจำ จำนวน 320 ล้านบาท

4) เงินสำรอง เงินสมทบ เงินชดเชยของข้าราชการ จำนวน 24,860 ล้านบาท

5) เงินช่วยเหลือข้าราชการ ลูกจ้างและพนักงานของรัฐ จำนวน 4,840 ล้านบาท

6) ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ จำนวน 94,200 ล้านบาท

รวมทั้งค่าใช้จ่ายบุคลากรขององค์การบริหารส่วนตำบล จำนวน 5,303 แห่ง ที่ขอรับจัดสรรงบประมาณผ่านกรมส่งเสริมการปกครองท้องถิ่น จำนวน 12,737 ล้านบาท

ทั้งนี้ หากรวมค่าใช้จ่ายบุคลากรภาครัฐทั้งสิ้น จะเป็นจำนวนเงิน 1,335,066.6 ล้านบาท คิดเป็นร้อยละ 35.3 ของงบประมาณรายจ่ายทั้งหมด โดยค่าใช้จ่ายบุคลากรภาครัฐดังกล่าว ยังไม่รวมงบประมาณที่จัดสรรเป็นเงินอุดหนุนให้องค์กรปกครองส่วนท้องถิ่นที่เป็นหน่วยรับงบประมาณตรง ได้แก่ กรุงเทพมหานคร เมืองพัทยา องค์การบริหารส่วนจังหวัด เทศบาลนคร เทศบาลเมือง และเทศบาลตำบล

ดังนั้น หากพิจารณารายจ่ายบุคลากรภาครัฐรวมในช่วงที่ผ่านมา ซึ่งประกอบด้วย เงินเดือน และค่าจ้าง เงินช่วยเหลือด้านการศึกษา ค่ารักษาพยาบาล เงินบำเหน็จบำนาญ และค่าใช้จ่ายบุคลากรอื่น จะพบว่ามีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องทุกปี โดยมีสัดส่วนอยู่ที่ประมาณร้อยละ 40 ของงบประมาณรายจ่ายทั้งหมด ซึ่งอาจส่งผลต่อความยั่งยืนทางการคลังของประเทศ

เพื่อควบคุมรายจ่ายดังกล่าวไม่ให้กระทบต่อการจัดสรรงบประมาณในด้านที่จำเป็นอื่นๆ โดยเฉพาะรายจ่ายลงทุน จึงควรพิจารณาดำเนินการตามแนวทาง ดังนี้

1) พิจารณากำหนดเป้าหมายรายจ่ายบุคลากรภาครัฐรวม ให้มีสัดส่วนไม่เกินร้อยละ 35 ของงบประมาณรายจ่ายทั้งหมด ภายในปี 2575 เพื่อควบคุมจำนวนกำลังคนภาครัฐให้มีความเหมาะสม ซึ่งจะช่วยลดภาระการคลังของรัฐในระยะยาว และเพิ่มสัดส่วนรายจ่ายลงทุนมากขึ้น

2) ปรับปรุงโครงสร้างระบบราชการให้มีความคล่องตัวและมีประสิทธิภาพมากขึ้น โดยลดจำนวนบุคลากรภาครัฐ ผ่านการจ้างเหมาบริการหรือการจ้างงานจากภายนอก (Outsourcing) สำหรับภารกิจที่ไม่จำเป็นต้องใช้เจ้าหน้าที่ของรัฐโดยตรง เพื่อลดความเสี่ยงที่รัฐบาลต้องรับภาระงบประมาณในระยะยาว

3) ส่งเสริมการประยุกต์ใช้เทคโนโลยีและนวัตกรรมดิจิทัล เพื่อเพิ่มประสิทธิภาพของระบบงาน ลดความซ้ำซ้อน และลดความจำเป็นในการเพิ่มจำนวนบุคลากรภาครัฐในอนาคต

2.ควรมีการจำแนกรายจ่ายเพื่อการดังกล่าวออกมาให้ชัดเจนตามที่บัญญัติไว้ในมาตรา 14 (4) แห่ง พ.ร.บ.วิธีการงบประมาณ พ.ศ.2561 เพื่อสะท้อนภาระทางการคลังเกี่ยวกับรายจ่ายบุคลากรอย่างครอบคลุม ถูกต้อง ครบถ้วนในการจัดทำงบประมาณรายจ่ายประจำปี

@งบ‘ก.ศึกษาธิการ’ 2.2 แสนล.หรือ 62% เป็นค่าใช้จ่ายบุคลากร

งบประมาณรายจ่ายจำแนกตามกระทรวง

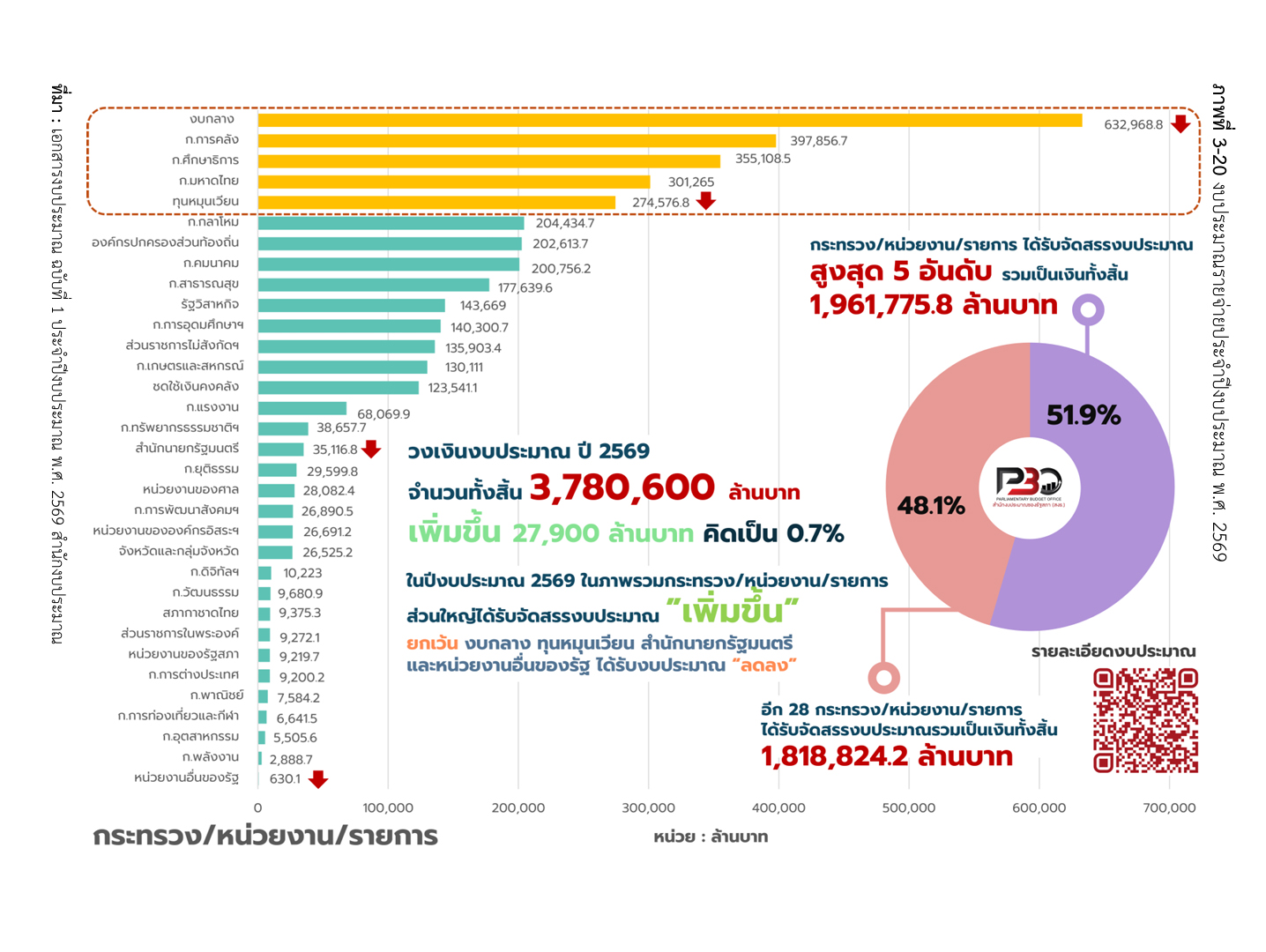

สำนักงบประมาณของรัฐสภา (PBO) ได้ศึกษาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569 พบว่า มีงบประมาณรวมทั้งสิ้น 3,780,600 ล้านบาท เพิ่มขึ้น 27,900 ล้านบาท โดยมีโครงสร้างงบประมาณรายจ่ายจำแนกรายกระทรวงที่มีการเปลี่ยนแปลงจากปีงบประมาณ พ.ศ.2568 ที่สำคัญ ดังนี้

1.งบกลาง ได้รับการจัดสรรงบประมาณ 632,968.8 ล้านบาท ลดลงจำนวน 209,032.9 ล้านบาท คิดเป็นร้อยละ 24.8 จากปีงบประมาณ พ.ศ. 2568 โดยงบประมาณส่วนใหญ่เป็นเงินเบี้ยหวัด บำเหน็จ บำนาญ จำนวน 364,288.8 ล้านบาท เพิ่มขึ้นจากปีที่ผ่านมา จำนวน 9,788.8 ล้านบาท คิดเป็นร้อยละ 2.8

ในขณะที่มีรายการสำคัญที่ได้รับการจัดสรรงบประมาณลดลง อาทิ ค่าใช้จ่ายเพื่อการกระตุ้นเศรษฐกิจและ สร้างความเข้มแข็งของระบบเศรษฐกิจที่ได้รับการจัดสรรงบประมาณ 25,000 ล้านบาท ลดลง 162,700 ล้านบาท และรายการเงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ ได้รับการจัดสรรงบประมาณ 24,860 ล้านบาท ลดลง 57,915 ล้านบาท

2.กระทรวงการคลัง ได้รับการจัดสรรงบประมาณ 397,856.7 ล้านบาท เพิ่มขึ้นจำนวน 8,197 ล้านบาท คิดเป็นร้อยละ 2.1 จากปีงบประมาณ พ.ศ. 2568 โดยงบประมาณส่วนใหญ่เป็นรายจ่ายเพื่อชำระหนี้ภาครัฐของสำนักงานบริหารหนี้สาธารณะ จำนวน 366,776.1 ล้านบาท เพิ่มขึ้น 10,845.6 ล้านบาท

3.กระทรวงศึกษาธิการ ได้รับการจัดสรรงบประมาณ 355,108.5 ล้านบาท เพิ่มขึ้นจำนวน 14,333.9 ล้านบาท คิดเป็นร้อยละ 4.2 จากปีงบประมาณ พ.ศ.2568 โดยงบประมาณส่วนใหญ่เป็นรายจ่ายบุคลากร จำนวน 220,826.3 ล้านบาท คิดเป็นร้อยละ 62 ของงบประมาณทั้งกระทรวง

4.กระทรวงมหาดไทย ได้รับการจัดสรรงบประมาณ 301,265 ล้านบาท เพิ่มขึ้นจำนวน 6,852.3 ล้านบาท คิดเป็นร้อยละ 2.3 จากปีงบประมาณ พ.ศ.2568 โดยงบประมาณส่วนใหญ่เป็นเงินอุดหนุนให้แก่องค์กรปกครองส่วนท้องถิ่นของกรมส่งเสริมการปกครองท้องถิ่น จำนวน 176,869.5 ล้านบาท

5.ทุนหมุนเวียน ได้รับการจัดสรรงบประมาณ 274,576.8 ล้านบาท ลดลงจำนวน 1,907.9 ล้านบาท คิดเป็นร้อยละ 0.7 จากปีงบประมาณ พ.ศ. 2568 งบประมาณส่วนใหญ่เป็นงบประมาณของกองทุน หลักประกันสุขภาพแห่งชาติ จำนวน 193,849.3 ล้านบาท เพิ่มขึ้น 25,552.4 ล้านบาท

และมีทุนหมุนเวียน ได้รับการจัดสรรงบประมาณเพิ่มขึ้น 1 กองทุน คือ กองทุนสงเคราะห์ลูกจ้าง (กรมสวัสดิการและคุ้มครอง แรงงาน) ได้รับการจัดสรรงบประมาณจำนวน 100 ล้านบาท เพื่อเป็นทุนสงเคราะห์ลูกจ้างในกรณีออกจากงาน หรือตาย โดยตั้งเป้าหมายจำนวนลูกจ้างที่ได้รับเงินสงเคราะห์จำนวน 5,000 ราย

นอกจากนี้ จากการวิเคราะห์งบประมาณรายจ่ายจำแนกตามกระทรวงเปรียบเทียบกับปีงบประมาณ พ.ศ.2568 พบว่า รัฐบาลเน้นการลงทุนผ่านรัฐวิสาหกิจเพิ่มขึ้นอย่างมีนัยสำคัญ โดยการพัฒนาระบบคมนาคม ผ่านการรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย ที่ได้รับการจัดสรรงบประมาณเพิ่มขึ้น 9,987.9 ล้านบาท และกระจายงบประมาณสู่ภูมิภาคผ่านงบประมาณจังหวัดและกลุ่มจังหวัดเพิ่มขึ้น (ร้อยละ 10.4)

สะท้อนให้เห็นถึงนโยบายการพัฒนาโครงสร้างพื้นฐาน และการกระจายความเจริญสู่ภูมิภาค ซึ่งต้องอาศัยการบูรณาการอย่างรอบด้านและการติดตามการใช้จ่ายอย่างมีประสิทธิภาพเพื่อให้บรรลุเป้าหมายอย่างเป็นรูปธรรม

อย่างไรก็ตาม หากนำงบประมาณจำแนกตามกระทรวงรวมกับงบประมาณของรัฐวิสาหกิจ (มาตรา 29) และงบประมาณของทุนหมุนเวียน (มาตรา 39) ที่อยู่ในสังกัดกระทรวง พบว่า งบประมาณของหลายกระทรวงมีสัดส่วนเพิ่มขึ้นมาก เช่น กระทรวงการคลัง สัดส่วนเพิ่มขึ้นจากร้อยละ 10.5 เป็นร้อยละ 13 กระทรวงสาธารณสุข สัดส่วนเพิ่มขึ้น จากร้อยละ 4.7 เป็นร้อยละ 9.9 และกระทรวงคมนาคม สัดส่วนเพิ่มขึ้น จากร้อยละ 5.3 เป็น ร้อยละ 6.9 เป็นต้น

@ปีงบ 69 ภาระผูกพันข้ามปีฯ 1.65 ล้านล. สูงสุดรอบ 10 ปี

-รายการผูกพันข้ามปีงบประมาณ

การผูกพันงบประมาณข้ามปี หมายถึง รายการงบประมาณรายจ่ายที่จะต้องทำสัญญาก่อหนี้ผูกพัน และมีวงเงินที่คาดว่าจะต้องก่อหนี้ผูกพันงบประมาณรายจ่ายประจำปีต่อๆ ไป โดยวงเงินผูกพันดังกล่าว จะรวมเงินเผื่อเหลือเผื่อขาดไว้ด้วยแล้ว

สำหรับปีงบประมาณ พ.ศ.2569 มีวงเงินภาระผูกพันงบประมาณข้ามปี รวมทั้งสิ้น 1,656,643.7 ล้านบาท จำแนกเป็น เงินงบประมาณ 1,554,443.1 ล้านบาท (ร้อยละ 93.8) เงินนอกงบประมาณ 74,105.4 ล้านบาท (ร้อยละ 4.5) และเงินสำรองเผื่อเหลือเผื่อขาด 28,095.2 ล้านบาท (ร้อยละ 1.7) แบ่งเป็น

1) ภาระผูกพันงบประมาณรายการเดิมที่ได้รับอนุมัติไว้แล้วก่อนปีงบประมาณ พ.ศ.2569 จำนวน 1,304,552.7 ล้านบาท คิดเป็นร้อยละ 78.7 ของวงเงินภาระผูกพันงบประมาณข้ามปี

2) ภาระผูกพันงบประมาณรายการใหม่ที่จะเริ่มดำเนินการในปีงบประมาณ พ.ศ.2569 จำนวน 352,091 ล้านบาท คิดเป็นร้อยละ 21.3 ของวงเงินภาระผูกพันงบประมาณข้ามปี

ทั้งนี้ สัดส่วนภาพรวมของภาระผูกพันงบประมาณมีแนวโน้มเพิ่มขึ้นอย่างมีนัยยะสำคัญจากร้อยละ 35.3 ในปีงบประมาณ พ.ศ.2568 เป็นร้อยละ 41.9 ในปีงบประมาณ พ.ศ.2569 ซึ่งเป็นระดับสูงสุดในรอบ 10 ปี

นอกจากนี้ จากการศึกษาแนวโน้มของภาระผูกพันงบประมาณรายการใหม่ตามกรอบวินัยการเงินการคลังของรัฐ (ไม่รวมเงินนอกงบประมาณ) พบว่า ภาระผูกพันงบประมาณส่วนใหญ่เป็นภาระผูกพันจากรายการเดิมที่ได้รับอนุมัติไว้แล้วก่อนปีงบประมาณ พ.ศ.2569 โดยมีสัดส่วนเฉลี่ยที่ร้อยละ 79.0

เหล่านี้เป็นสรุปภาพรวมการวิเคราะห์ ‘ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2569’ จัดทำโดยสำนักงบประมาณของรัฐสภา หรือ PBO ซึ่งจะพบว่าค่าใช้จ่าย ‘บุคลากรภาครัฐ’ ยังคงอยู่ในระดับสูง โดยในปีงบ 2569 รายจ่ายส่วนนี้อยู่ที่ 1.33 ล้านล้านบาท หรือคิดเป็น 35.3% ของงบรายจ่ายฯ ที่สำคัญท่ามกลาง 'พายุสงครามการค้า' รัฐบาลกลับจัดสรรรงบ 'ด้านเศรษฐกิจ' ลดลง 13.8%

อ่านประกอบ :

ขาดดุล 4.3% ต่อจีดีพี! ครม.ไฟเขียว‘ร่าง พ.ร.บ.งบประมาณรายจ่ายฯ’ปี 69 วงเงิน 3.78 ล้านล.

เปิดรายละเอียดงบปี 69 ‘จ่ายหนี้-ชดใช้เงินคงคลัง’5.4 แสนล้าน-ตุน‘กระตุ้นศก.’2.5 หมื่นล.

เปิดยุทธศาสตร์ฯงบปี 69 ปฏิรูปกองทัพ-เจรจาพื้นที่ทับซ้อน'กัมพูชา'-ดัน'สถานบันเทิงครบวงจร'

'สภาพัฒน์'ห่วงปีงบ 69 รายจ่าย'ชำระหนี้'เพิ่มจากปีก่อน 22.6%-แนะรัฐบาลลดขนาด'การขาดดุลฯ'

ทำงบ‘ขาดดุล’ต่อเนื่อง-เงินกู้โควิด ดัน‘ภาระหนี้รัฐบาล’ต่อ‘ประมาณการรายได้ฯ’เกินเพดาน 35%

ปิดงบปี 67‘รายรับ’ต่ำกว่า‘รายจ่าย’ 2 แสนล.-‘นายกฯ’สั่ง‘คลัง-สศช.’เร่งหามาตรการกระตุ้นศก.

ครม.อนุมัติก่อหนี้ผูกพันฯ‘รายการใหม่’ปีงบ 68 กว่า 1.6 พันโครงการ วงเงิน 3.52 แสนล้าน

ดึง‘เงินคงคลัง’8 หมื่นล.โปะ 'บำนาญ-รักษาพยาบาล-ขึ้นเงินเดือน'ขรก.-ตั้งงบปี 69 ชดใช้

ชำแหละ‘ร่าง พ.ร.บ.งบ 68’ เตือนรบ.ก่อหนี้เพิ่ม แต่กระตุ้นGDPน้อย-รายจ่ายบุคลากรรัฐ 36.6%

เปิดรายละเอียดกรอบงบ 67 รัฐลงทุน 7.19 แสนล. มองGDPปีหน้าโต 3.2%-หลายปัจจัยเสี่ยงรุมเร้า

เปิดยุทธศาสตร์งบ 67 รบ.'เศรษฐา'ดัน 28 เรื่องด่วน-คาดทูลเกล้าฯ'ร่างพ.ร.บ.งบฯ'เม.ย.ปีหน้า