‘คลัง’ คาดเศรษฐกิจปี 69 ขยายตัว 2% แม้ ‘ส่งออก’ มีทิศทางชะลอตัว จับตา 3 ปัจจัยเสี่ยง ‘นโยบายกีดกันการค้า-หนี้ครัวเรือน-เสถียรภาพการเมือง’

................................

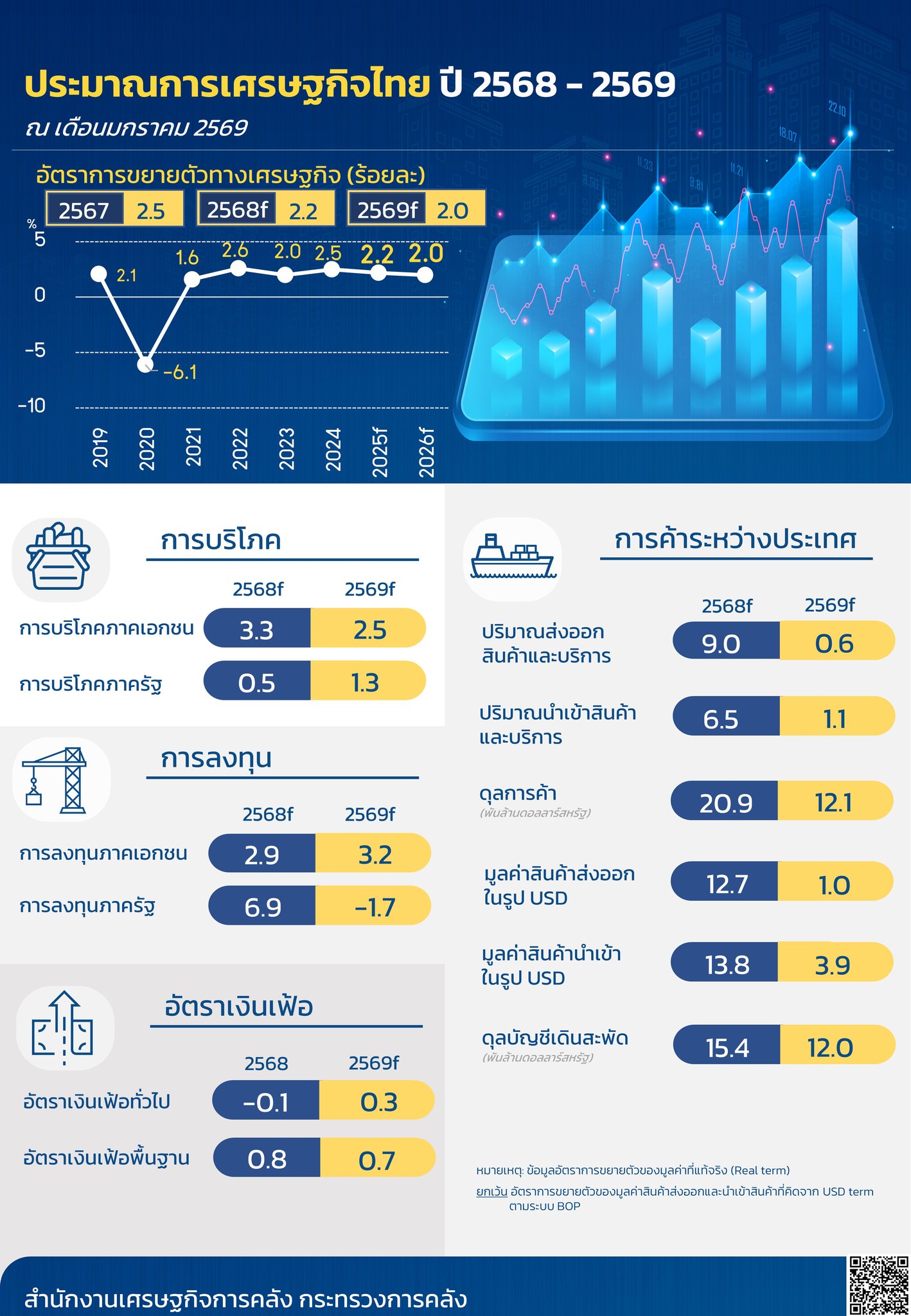

เมื่อวันที่ 27 ม.ค. นายวินิจ วิเศษสุวรรณภูมิ ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) ในฐานะโฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2568 และปี 2569 ว่า กระทรวงการคลังคาดว่าเศรษฐกิจไทย ปี 2568 จะขยายตัวที่ 2.2% (ช่วงคาดการณ์ที่ 2.0-2.5%) เป็นการขยายตัวต่อเนื่องจากปี 2567 ที่ขยายตัวที่ 2.5% ต่อปี โดยเศรษฐกิจไทยในไตรมาสที่ 4/2568 มีการฟื้นตัวเร่งขึ้นจากไตรมาสที่ 3 ที่ขยายตัวเพียง 1.2%

“ปัจจัยขับเคลื่อนหลักจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐในการพยุงเศรษฐกิจ เช่น โครงการคนละครึ่ง พลัส ที่ช่วยกระตุ้นการใช้จ่ายหมุนเวียนในระบบกว่า 8.4 หมื่นล้านบาท ส่งผลให้เกิดกิจกรรมทางเศรษฐกิจที่ครอบคลุมทั้งการผลิต การจ้างงาน และการกระจายรายได้สู่ผู้ประกอบการรายย่อยทั่วภูมิภาค และมาตรการกระตุ้นการท่องเที่ยวในประเทศ ‘เที่ยวดีมีคืน’ ทำให้คาดว่าการบริโภคภาคเอกชน จะขยายตัวที่ 3.3%

ส่วนภาคการส่งออกที่ขยายตัวได้ดีเกินคาด โดยมูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐตามเกณฑ์สถิติดุลการชำระเงิน (Balance of Payments: BOP) คาดว่าจะขยายตัวที่ 12.7% จากการเร่งส่งออกไปยังตลาดสหรัฐฯ และการเติบโตในตลาดศักยภาพใหม่ เช่น อินเดียและจีน เป็นต้น ด้านมูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์สหรัฐ คาดว่าจะขยายตัวที่ 13.8% ขณะที่การบริโภคภาครัฐคาดว่าจะขยายตัวที่ 0.5%

การลงทุนภาครัฐคาดว่าจะขยายตัว 6.9% จากผลของการเร่งรัดเบิกจ่ายงบประมาณประจำปีงบ 2569 (ช่วงไตรมาสที่ 4 ของปีปฏิทิน 2568) การลงทุนภาคเอกชนคาดว่าขยายตัวที่ 2.9% แม้เศรษฐกิจในช่วงปลายปีจะเผชิญความท้าทายจากสถานการณ์อุทกภัยในพื้นที่ภาคใต้และปัจจัยชั่วคราวในภาคอุตสาหกรรมที่ชะลอตัวตามการปิดซ่อมบำรุงโรงกลั่นน้ำมัน แต่นโยบายการคลังได้ช่วยพยุงเศรษฐกิจให้เติบโตได้สูงกว่าช่วงไตรมาสที่ 3 ที่ผ่านมา” นายวินิจ ระบุ

ด้านเสถียรภาพภายในประเทศ อัตราเงินเฟ้อทั่วไปอยู่ที่ -0.1% เนื่องจากราคาพลังงานลดลงจากทั้งค่ากระแสไฟฟ้าและน้ำมันเชื้อเพลิงที่ลดลงตามนโยบายของภาครัฐ และราคาพลังงานในตลาดโลกที่ปรับตัวลดลงต่อเนื่อง สำหรับเสถียรภาพภายนอกประเทศ ดุลบัญชีเดินสะพัดในปี 2568 มีแนวโน้มที่จะเกินดุล 15.4 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 2.8% ของ GDP

ทั้งนี้ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) จะแถลงตัวเลขเศรษฐกิจไตรมาส 4/2568 และทั้งปี 2568 รวมถึงแนวโน้มเศรษฐกิจปี 2569 อย่างเป็นทางการ ในวันที่ 16 ก.พ.2569 ต่อไป

นายวินิจ ระบุว่า สำหรับแนวโน้มเศรษฐกิจไทยปี 2569 กระทรวงการคลังคาดว่า เศรษฐกิจไทยจะขยายตัวที่ 2.0% (ช่วงคาดการณ์ที่ 1.5 ถึง 2.5%) แม้ภาคการส่งออกจะมีทิศทางชะลอความร้อนแรงลงจากปีก่อนหน้า แต่ยังคงสามารถประคองตัวได้ โดยคาดว่ามูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐ จะขยายตัวเล็กน้อยที่ 1.0% (ช่วงคาดการณ์ที่ 0.5 ถึง 1.5%) ซึ่งเป็นการเติบโตในอัตราที่ชะลอลง ตามทิศทางปริมาณการค้าโลกและผลของฐานที่สูงในปี 2568 ด้านมูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์สหรัฐจะขยายตัวที่ 3.9% (ช่วงคาดการณ์ 3.4 ถึง 4.4%)

อย่างไรก็ตาม แรงขับเคลื่อนเศรษฐกิจจะเปลี่ยนผ่านไปสู่อุปสงค์ภายในประเทศและภาคบริการอย่างชัดเจน โดยภาคการท่องเที่ยวจะเป็นกลไกหลักโดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยในระดับสูงที่จำนวน 35.5 ล้านคน สนับสนุนให้รายได้ภาคบริการฟื้นตัวอย่างแข็งแกร่ง นอกจากนี้ การบริโภคภาคเอกชน ที่ยังคงขยายตัวได้ต่อเนื่องที่ 2.5% (ช่วงคาดการณ์ที่ 2.0 ถึง 3.0%)

ส่วนการลงทุนภาคเอกชนคาดว่าจะขยายตัวที่ 3.2% (ช่วงคาดการณ์ที่ 2.7 ถึง 3.7%) จากการลงทุนจริงที่เริ่มเกิดขึ้นหลังได้รับการส่งเสริมการลงทุน ด้านการบริโภคภาครัฐ ขยายตัว 1.3% ทั้งนี้ การลงทุนภาครัฐ คาดว่าจะหดตัวที่ -1.7% (ช่วงคาดการณ์ที่ -2.2 ถึง -1.2%) เนื่องจากได้รับผลกระทบในช่วงเปลี่ยนผ่านทางการเมือง ซึ่งอาจทำให้การเริ่มบังคับใช้ พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570 ล่าช้าออกไปประมาณ 3 เดือน

ด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.3% ต่อปี ตามทิศทางอุปสงค์ภายในประเทศที่ขยายตัวดี ขณะที่เสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 12.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 2.0% ของ GDP (ช่วงคาดการณ์ที่ 1.5 ถึง 2.5% ของ GDP)

นายวินิจ กล่าวว่า กระทรวงการคลังจะให้ความสำคัญกับการมุ่งเน้นการรักษาเสถียรภาพทางการคลังให้ยั่งยืน ผ่านการเพิ่มประสิทธิภาพการจัดเก็บรายได้ การดึงเศรษฐกิจนอกระบบเข้าสู่ในระบบเพื่อขยายฐานภาษี และการบริหารจัดการงบประมาณภาครัฐให้เกิดความคุ้มค่าสูงสุด เพื่อสร้างพื้นที่ทางการคลังให้เพียงพอสำหรับรองรับความเสี่ยงและความผันผวนทางเศรษฐกิจในอนาคต

รวมทั้งตระหนักถึงความท้าทายเชิงโครงสร้างที่เศรษฐกิจไทยกำลังเผชิญ โดยเฉพาะการเข้าสู่จุดเปลี่ยนที่สำคัญ เนื่องจากรูปแบบการผลิตเดิมอาจไม่เพียงพอต่อการสร้างการเติบโตในอนาคต จึงจำเป็นต้องเร่งปรับโครงสร้างผ่านการลงทุนในอุตสาหกรรมแห่งอนาคต (New S-Curve) และการยกระดับนวัตกรรมให้ตอบโจทย์กับห่วงโซ่อุปทานการค้าโลก

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ 1.ความผันผวนของระบบการค้าโลก โดยเฉพาะความไม่แน่นอนจากนโยบายกีดกันทางการค้า และภูมิรัฐศาสตร์โลก ซึ่งเป็นปัจจัยกดดันต่อภาคการส่งออก 2.ความเปราะบางทางการเงิน ระดับหนี้ครัวเรือนและหนี้ธุรกิจ (SMEs) ที่ยังสูง ซึ่งอาจจำกัดการฟื้นตัวของการบริโภคและการลงทุน

และ 3.เสถียรภาพและความต่อเนื่องเชิงนโยบายในช่วงการเปลี่ยนแปลงทางการเมืองเพื่อสร้างความเชื่อมั่นแก่นักลงทุนอย่างต่อเนื่อง