ผลศึกษาฯ PIER ชี้ ‘มาตรการ CBAM’ กระทบผู้ส่งออก ‘รายเล็ก’ มากกว่า‘รายใหญ่’ พร้อมระบุส่งออกสินค้า 3 กลุ่มไป EU ‘ติดลบ’ ก่อนมาตรการมีผลบังคับใช้ 1 ม.ค.69 แนะ 5 ประเด็น รับมือผลกระทบ

........................................

เมื่อวันที่ 6 ม.ค. ดร.กรรณิการ์ ธรรมพานิชวงค์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER) เปิดเผยในงาน PIER Press Brief หัวข้อ ‘ดีเดย์มาตรการ CBAM 1 ม.ค.69 : ผู้ส่งออกไทยพร้อมแค่ไหนกับการคิดราคาคาร์บอนก่อนข้ามพรมแดนของยุโรป และควรรับมือเชิงรุกอย่างไร’ ว่า ตั้งแต่วันที่ 1 ม.ค.2569 ที่ผ่านมา สหภาพยุโรป (EU) ได้เริ่มบังคับใช้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน

หรือ มาตรการ CBAM (Carbon Border Adjustment Mechanism) สำหรับสินค้า 6 ประเภท ได้แก่ ซีเมนต์ เหล็ก/เหล็กกล้า อะลูมิเนียม ปุ๋ย ไฟฟ้า และไฮโดรเจน (สินค้า CBAM) โดย EU กำหนดให้ผู้นำเข้าสินค้า CBAM ไปยัง EU ต้องซื้อเอกสารรับรองการจ่ายค่าธรรมเนียม (CBAM certificates) ในกรณีสินค้าดังกล่าวมีปริมาณก๊าซเรือนกระจกสูงกว่า benchmark value ที่ EU กำหนด

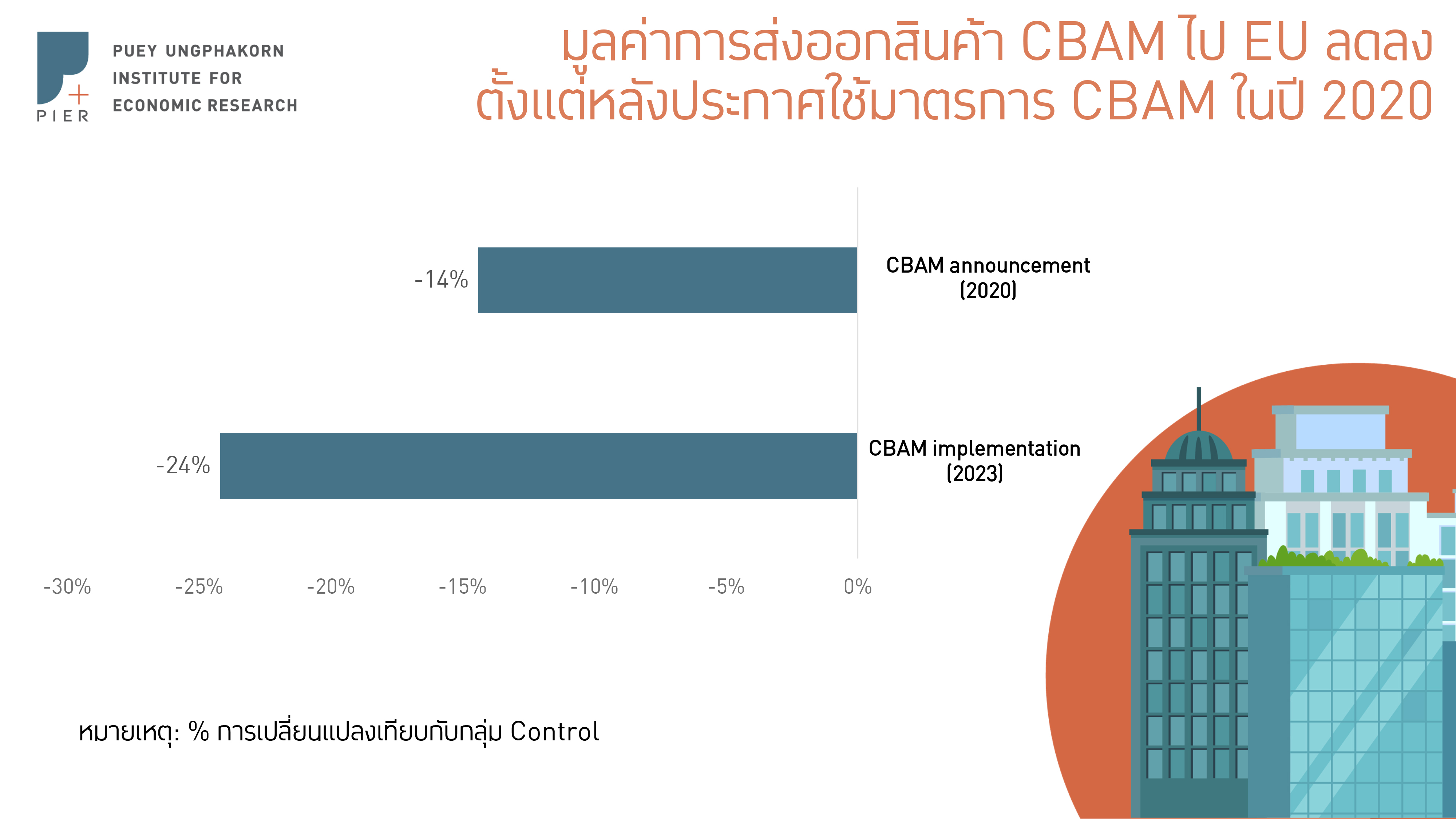

อย่างไรก็ดี จากผลการศึกษา เรื่อง ‘The Impact of the EU CBAM on Thai Exporting Firms: Analysis of Firm-level Data’ ของ PIER พบว่า ในช่วงปี 2563 ซึ่งเป็นช่วงที่ EU ประกาศว่า จะมีการใช้มาตรการ CBAM ปรากฏว่า มูลค่าการส่งออกสินค้า CBAM ที่ผู้ส่งออกไทยมีการส่งออกไปยัง EU ได้แก่ สินค้าเหล็ก/เหล็กกล้า อะลูมิเนียม และซีเมนต์ ลดลง 14% และลดลง 24% หลังจากมาตรการ CBAM เริ่มบังคับใช้ในปี 2566 (เริ่มรายงาน embedded emission ในสินค้า CBAM ที่นาเข้าไปใน EU) ซึ่งสะท้อนว่าผู้ส่งออกสินค้า CBAM ของไทยเริ่มได้รับผลกระทบจากมาตรการ CBAM แล้ว ถึงแม้ว่า EU เพิ่งจะเริ่มบังคับให้มีการซื้อ CBAM certificate เมื่อวันที่ 1 ม.ค.2569 ก็ตาม

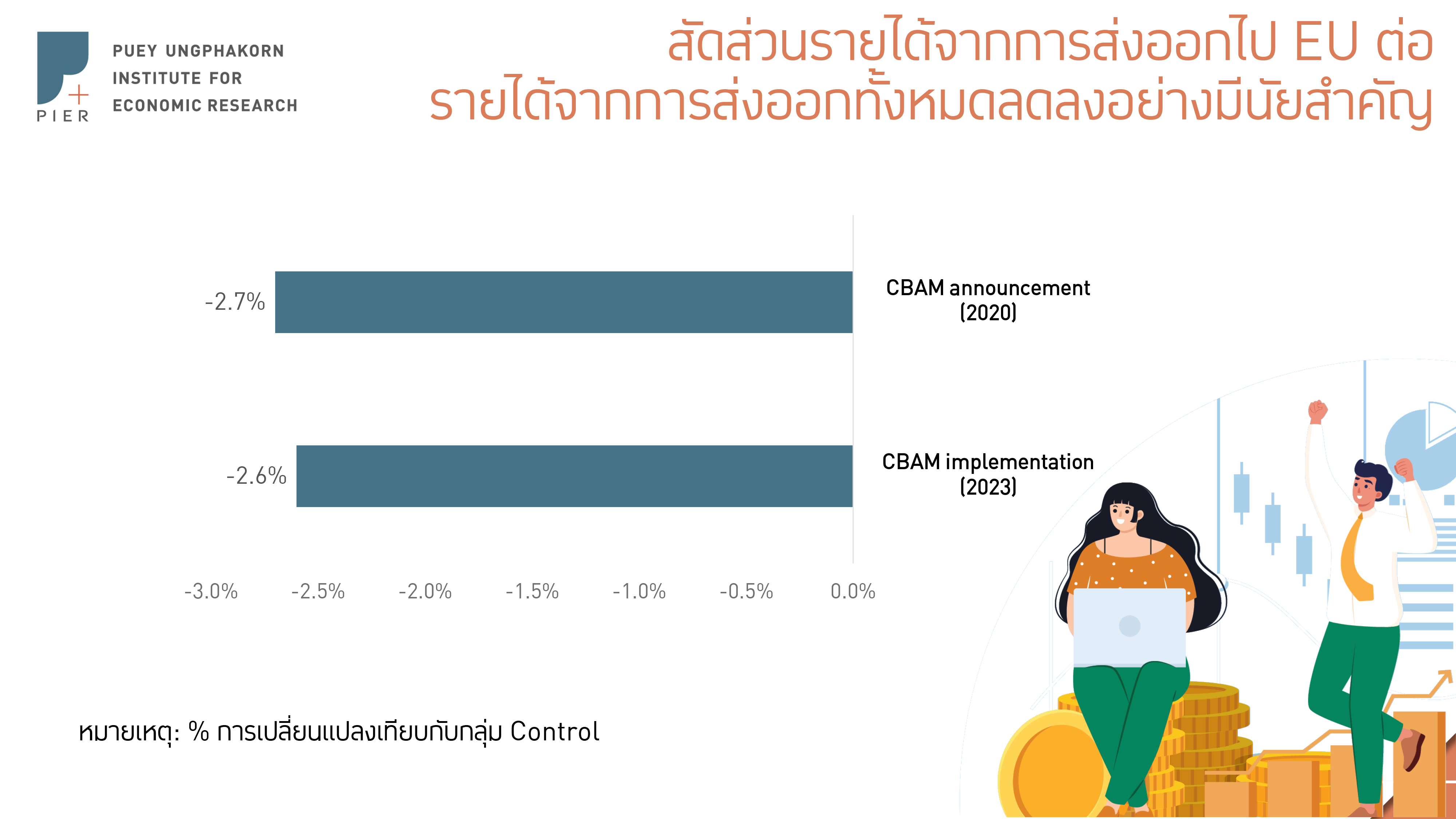

ขณะเดียวกัน มาตรการ CBAM ยังก่อให้เกิดผลกระทบทางอ้อมต่อการส่งออกสินค้าที่ไม่ได้อยู่ในขอบเขตของมาตรการ CBAM (สินค้า non-CBAM) ไป EU ด้วย เนื่องจากผู้ส่งออกมักส่งออกสินค้าทั้งหมดไปพร้อมๆ กัน (ในลักษณะ bulk consignment) เพื่อประหยัดต้นทุนในการขนส่ง จึงเห็นว่าการส่งออกสินค้าอื่นๆไป EU ก็ลดลงด้วยอย่างมีนัยสำคัญ

ดร.กรรณิการ์ กล่าวว่า ที่ผ่านมาผู้ส่งออกสินค้า CBAM ไป EU บางส่วน มีการปรับตัวเพื่อรับมือกับผลกระทบจากมาตรการ CBAM โดยหันไปส่งออกสินค้า non-CBAM ไปยังประเทศนอก EU อย่างไรก็ดี แนวทางดังกล่าวอาจยังไม่เพียงพอที่จะชดเชยรายได้จากการส่งออกที่บริษัทสูญเสียไป อันเนื่องมาจากมาตรการ CBAM ได้ เนื่องจากสัดส่วนรายได้ของบริษัทที่เพิ่มขึ้นจากการส่งออกสินค้า non-CBAM ไปนอก EU น้อยกว่าสัดส่วนรายได้ของบริษัทที่ลดลงจากการส่งออกสินค้าทั้ง CBAM และ non-CBAM ไป EU ได้น้อยลง

นอกจากนี้ มาตรการ CBAM ส่งผลให้ผู้นำเข้าใน EU นำเข้าสินค้า CBAM จากประเทศที่ปล่อยคาร์บอนสูงในกระบวนการผลิตสินค้าน้อยลง เมื่อเทียบกับประเทศที่ปล่อยคาร์บอนต่ำ ซึ่งแสดงให้เห็นถึงความจำเป็นเร่งด่วนที่ผู้ส่งออกไทยต้องเร่งปรับตัวในการปรับปรุงกระบวนการผลิตสินค้าให้ปล่อยก๊าซเรือนกระจกลดลงเพื่อไม่ให้สูญเสียตลาด EU

ดร.กรรณิการ์ ระบุด้วยว่า มาตรการ CBAM ส่งผลกระทบต่อผู้ส่งออกไทยไม่เท่าเทียมกัน โดยผู้ส่งออกที่เป็นบริษัทขนาดเล็กได้รับผลกระทบเชิงลบจากมาตรการ CBAM สูงกว่าผู้ส่งออกรายใหญ่ ซึ่งอาจเกิดจากหลายปัจจัย เช่น ข้อจำกัดด้านเงินทุนและด้านเทคนิค ทำให้ไม่สามารถลงทุนเพื่อปรับปรุงกระบวนการผลิตให้สอดคล้องกับข้อกำหนดของ CBAM ได้อย่างทันท่วงที

สำหรับการศึกษาฯดังกล่าว ใช้ข้อมูลใบขนสินค้าขาออกของกรมศุลกากรในช่วงปี 2016–2024 (พ.ศ.2559-2567) ซึ่งแจกแจงการส่งออกสินค้าอย่างละเอียดในแต่ละรายการ ครอบคลุมข้อมูลจำนวน 52,394 รายการ นอกจากนี้ ยังใช้ฐานข้อมูลงบการเงินรายบริษัท Corporate Profile and Financial Statement (CPFS) ของกระทรวงพาณิชย์

ดร.กรรณิการ์ กล่าวว่า เพื่อช่วยลดผลกระทบจากมาตรการ CBAM และเสริมสร้างความสามารถในการแข่งขันของผู้ส่งออกไทยในระยะยาว คณะผู้วิจัยฯ มีข้อเสนอแนะเชิงนโยบาย ดังนี้

1.การสื่อสารเชิงรุกและการสร้างความเข้าใจเกี่ยวกับ CBAM ให้แก่ผู้ประกอบการ เพื่อให้ผู้ประกอบการตระหนักถึงความเร่งด่วนในการปรับตัว และสามารถวางแผนล่วงหน้าในการปรับปรุงกระบวนการผลิตได้อย่างเหมาะสม

2.การสนับสนุนให้ผู้ส่งออกสามารถคำนวณความเข้มข้นของการปล่อยคาร์บอน (carbon intensity) ของผลิตภัณฑ์ตามมาตรฐานสากล รวมถึงสนับสนุนเครื่องมือคำนวณที่ใช้งานได้จริง

3.การพัฒนาแพลตฟอร์มกลางเพื่อถ่ายทอดองค์ความรู้ด้านเทคโนโลยีลดการปล่อยคาร์บอน เพื่อช่วยให้ผู้ประกอบการสามารถตัดสินใจลงทุนโดยมีข้อมูลประกอบการตัดสินใจอย่างครบถ้วน และเลือกแนวทางที่เหมาะสมกับบริบทของธุรกิจตนเอง

4.การเพิ่มจำนวนผู้ทวนสอบหรือผู้ตรวจสอบและรับรองความถูกต้องของข้อมูลการปล่อยก๊าซเรือนกระจกที่ฝังมากับสินค้าที่ส่งออก (verifier) ที่ได้รับการรับรองจาก EU ในประเทศไทย เพื่อเพิ่มการแข่งขันในตลาดผู้ทวนสอบ ลดภาระค่าใช้จ่ายให้ผู้ประกอบการ และลดระยะเวลาในการทวนสอบ

5.การสนับสนุนให้ผู้ประกอบการสามารถเข้าถึงแหล่งเงินทุน เพื่อช่วยให้ผู้ประกอบการสามารถลงทุนในการจัดทำข้อมูล carbon intensity การทวนสอบ และการปรับปรุงกระบวนการผลิตเพื่อลดการปล่อยก๊าซเรือนกระจกได้อย่างเป็นรูปธรรม โดยเฉพาะบริษัทขนาดเล็กที่อาจมีข้อจำกัดมากกว่า และได้รับผลกระทบมากกว่า

ขณะที่ ดร.โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ กล่าวว่า แม้ว่าในช่วงที่ผ่านมา สำนักวิจัยฯหลายสำนัก ได้วิเคราะห์ผลกระทบของมาตรการ CBAM ต่อผู้ส่งออกไทย และระบุว่า ผลกระทบจะอยู่ในวงแคบ แต่จากงานวิจัยฯของ PIER พบว่า ก่อนที่มาตรการ CBAM จะมีผลบังคับใช้ในวันที่ 1 ม.ค.2569 ได้เกิดผลกระทบอย่างชัดเจนต่อผู้ส่งออกไทยแล้ว และผลกระทบไม่ได้จำกัดอยู่เฉพาะสินค้า CBAM เท่านั้น

“ตั้งแต่อดีตก่อนจะมีมาตรการฯ จนกระทั่งมีมาตรการฯ เราก็เห็นชัดเจนว่า สุดท้ายผลกระทบมาก่อนที่มาตรการจะออกมาจริงๆเสียอีก และผลกระทบไม่ได้จำกัดอยู่แค่สินค้า CBAM เท่านั้น ผลกระทบยังไปโดนสินค้าที่ไม่ใช่สินค้า CBAM ด้วย อีกทั้งเมื่อวิเคราะห์ผลกระทบเชิงลึก แค่ 6 เซ็กเตอร์ (ซีเมนต์ เหล็ก/เหล็กกล้า อะลูมิเนียม ปุ๋ย ไฟฟ้า และไฮโดรเจน) ผลกระทบก็ค่อนข้างเยอะ และมากกว่าที่คิดไว้อีก นอกจากนี้ แม้ที่ผ่านมายังไม่เก็บจริงเลย ผู้นำเข้าฝั่ง EU ก็เริ่มเลือกแล้ว อันที่สกปรกหน่อยจะนำเข้าน้อยลง ถ้าเราช้า เราอาจเสียเปรียบค่อนข้างเยอะ จึงอยากฝากไว้” ดร.โสมรัศมิ์กล่าว

อ่านฉบับเต็มเรื่อง : “The Impact of the EU CBAM on Thai Exporting Firms: Analysis of Firm – level Data” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

อ่านประกอบ :

เปิดข้อเสนอ‘คกก.พัฒนากม.’ชงเก็บ‘ภาษีคาร์บอน’รับมือ‘อียู’บังคับจ่ายค่าCBAM-เร่งลดโลกร้อน