‘สงร.’ ประเมิน ‘หนี้สาธารณะ’ ส่อทะลุเพดาน 70% ต่อ GDP ในปีงบ 70 หลังเจอผลกระทบ ‘วิกฤติพลังงาน’ พร้อมเสนอปฏิรูป-ปรับโครงสร้างบริหารเศรษฐกิจ 7 ด้าน

.......................................

สำนักข่าวอิศรา (www.isranews.org) รายงานว่า เมื่อวันที่ 2 เม.ย.ที่ผ่านมา สำนักงบประมาณของรัฐสภา (สงร.) หรือ PBO สำนักงานเลขาธิการสภาผู้แทนราษฎร เผยแพร่เอกสารวิชาการ ‘สภาวะเศรษฐกิจไทยและข้อจำกัดทางการคลัง: การวิเคราะห์เพื่อกำหนดทิศทางนโยบายภาครัฐ’ เพื่อประโยชน์ในการตั้งข้อสังเกตหรือให้ข้อเสนอแนะต่อการแถลงนโยบายของคณะรัฐมนตรี (ครม.) ต่อรัฐสภา ตามมาตรา 162 รัฐธรรมนูญฯ พ.ศ.2560 ดังนี้

เศรษฐกิจมหภาค

-ภาพรวมเศรษฐกิจไทย โครงสร้างเศรษฐกิจไทยมีความเปราะบางสูง โดยพึ่งพาภาคบริการถึงร้อยละ 60 ของผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) ขณะที่ภาคเกษตรกรรมมีสัดส่วนเพียงร้อยละ 8-9 แต่กลับรองรับแรงงานถึง 12 ล้านคน ซึ่งสะท้อนถึงปัญหาผลิตภาพแรงงานที่ต่ำ นอกจากนี้ การขับเคลื่อนเศรษฐกิจยังพึ่งพาการบริโภคภาคเอกชน (ร้อยละ 60) และการส่งออกสินค้าและบริการ (ร้อยละ 70) ทำให้เศรษฐกิจภายในประเทศอ่อนไหวต่อความผันผวนของโลก

-ภาคการผลิตและการจ้างงาน ดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index: MPI) ต้นปี 2569 เริ่มฟื้นตัวแบบค่อยเป็นค่อยไป แต่ประสิทธิภาพตลาดแรงงานมีทิศทางลดลง โดยมีการแจ้งหยุดกิจการกว่า 2,392 แห่ง (ปี 2566-2568) ดัชนีผลิตภาพแรงงานต่อคนลดลงจาก 124.85 สู่ 114.25 ในปี 2567 สะท้อนปัญหาการว่างงานแฝงและการลดลงของชั่วโมงการทำงาน

-ภาคการลงทุนและนวัตกรรม มูลค่าคำขอรับการส่งเสริมการลงทุนที่มีต่อคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) ปี 2568 ขยายตัวถึง 1,876.65 พันล้านบาท อย่างไรก็ตาม สัดส่วนการลงทุนโดยตรงจากต่างประเทศ (FDI) ต่อ GDP กลับมีแนวโน้มหดตัวลงสู่จุดต่ำสุดที่ร้อยละ 1.40 บ่งชี้ว่า นักลงทุนอาจยังไม่ตัดสินใจลงทุนจริง

-ภาคต่างประเทศ การส่งออกปี 2568 มีมูลค่าสูงสุดเป็นประวัติการณ์ แต่มีแนวโน้มชะลอตัวในปี 2569 อันเนื่องมาจากฐานที่สูง นโยบายภาษีของสหรัฐฯ และอุปทานส่วนเกินจากจีน สำหรับภาคการท่องเที่ยวเผชิญภาวะจำนวนนักท่องเที่ยวต่างชาติลดลงเป็นครั้งแรกในรอบ 4 ปี โดยเฉพาะกลุ่มนักท่องเที่ยวชาวจีนที่หดตัว ถึงร้อยละ 30 จากปัจจัยด้านความเชื่อมั่นด้านความปลอดภัยและการแข็งค่าของเงินบาท

-ภาคการบริโภคและเงินเฟ้อ อัตราเงินเฟ้อทั่วไปติดลบต่อเนื่อง 11 เดือนจนถึงเดือนกุมภาพันธ์ 2569 โดยคาดการณ์ว่าจะเร่งตัวขึ้นตั้งแต่เดือนมีนาคม 2569 จากวิกฤตความขัดแย้งในตะวันออกกลาง ด้านหนี้สินครัวเรือน แม้สัดส่วนลดลงมาอยู่ที่ร้อยละ 86.80 ต่อ GDP แต่สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) กลับเพิ่มขึ้นในทุกประเภทสินเชื่อ สะท้อนถึงความเปราะบางของคุณภาพหนี้สิน ในส่วน ของอัตราดอกเบี้ยนโยบาย คณะกรรมการนโยบายการเงิน (กนง.) ได้มีมติปรับลดลงสู่ระดับร้อยละ 1 เพื่อบรรเทาภาระหนี้

ดุลงบประมาณและการคลัง

-โครงสร้างรายได้ภาครัฐ โครงสร้างการจัดเก็บรายได้มีความกระจุกตัวสูง โดยรายได้กว่าร้อยละ 64 มาจาก 3 ภาษีหลัก ได้แก่ ภาษีมูลค่าเพิ่ม (ร้อยละ 28.93) ภาษีเงินได้นิติบุคคล (ร้อยละ 23.40) และภาษีเงินได้บุคคลธรรมดา (ร้อยละ 12.30) ส่งผลให้ฐานะการคลังมีความเปราะบางอย่างมากเมื่อเกิดสภาวะเศรษฐกิจชะลอตัว

โครงสร้างการจัดเก็บรายได้มีความกระจุกตัวสูงดังกล่าวก่อให้เกิดความเสี่ยงเชิงโครงสร้างที่สำคัญ 2 ประการ ดังนี้

(1) การกระจุกตัวของฐานรายได้ทำให้งบประมาณมีความเปราะบางต่อการชะลอตัวทางเศรษฐกิจในระดับสูง เมื่อใดก็ตามที่ภาวะเศรษฐกิจถดถอยหรือเผชิญกับวิกฤตภายนอก ภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่มมีแนวโน้มที่จะหดตัวพร้อมกัน เนื่องจากทั้งกำไรของภาคธุรกิจและการบริโภคภาคเอกชนได้รับผลกระทบในทิศทางเดียวกัน ภาวะดังกล่าวจะส่งผลให้รายได้จัดเก็บจริงต่ำกว่าประมาณการอย่างมีนัยสำคัญ และส่งผลให้การขาดดุลงบประมาณสูงกว่าเป้าหมายที่แผนการคลังระยะปานกลางกำหนดไว้

(2) ภาษีมูลค่าเพิ่ม ซึ่งเป็นแหล่งรายได้ขนาดใหญ่ที่สุดมีความอ่อนไหวต่อระดับการบริโภคของครัวเรือน ในสภาวะที่ค่าครองชีพปรับตัวสูงขึ้น ไม่ว่าจะมีสาเหตุจากราคาพลังงาน ราคาอาหาร หรือต้นทุน การขนส่ง ครัวเรือนมักปรับลดการใช้จ่ายในสินค้าที่ไม่จำเป็น ซึ่งจะส่งผลให้ฐานภาษีมูลค่าเพิ่มลดลงโดยตรง และเชื่อมโยงกับความเสี่ยงต่อประมาณการรายได้เช่นเดียวกัน

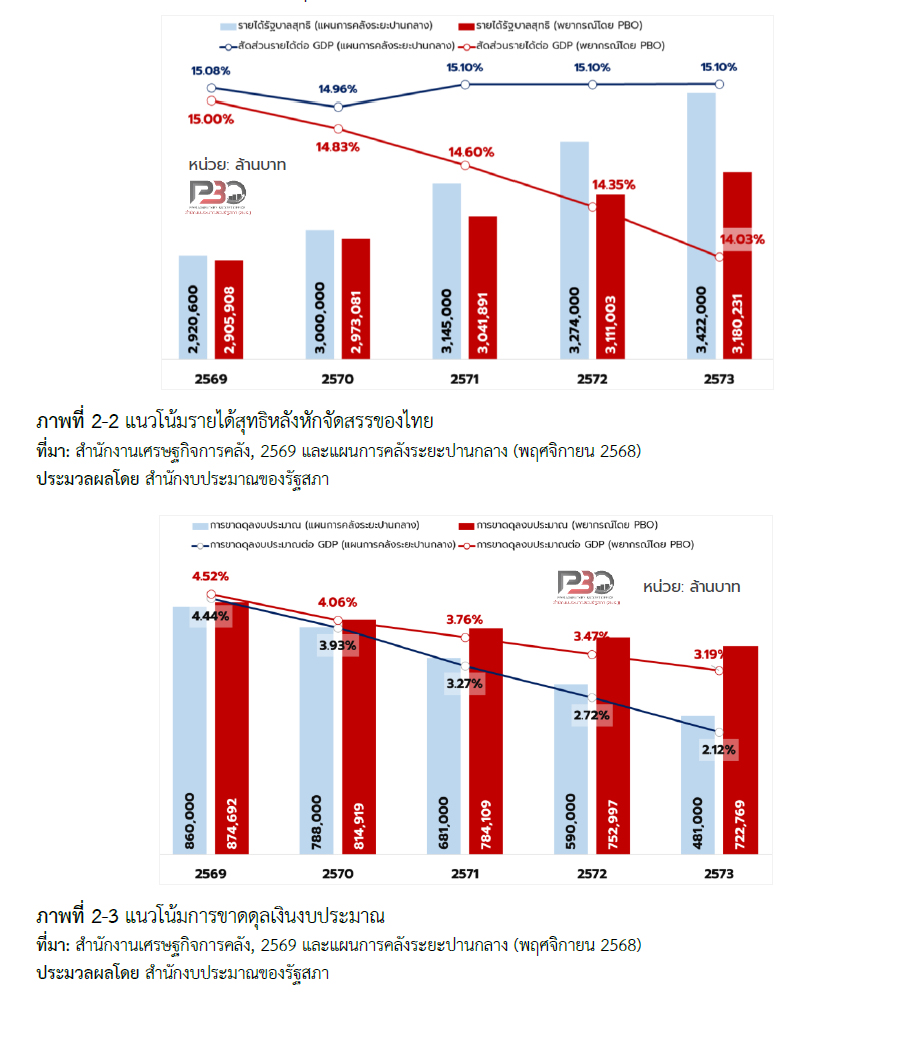

-แนวโน้มรายได้สุทธิและกรอบการคลังระยะปานกลาง แผนการคลังระยะปานกลางกำหนดเป้าหมายรายได้รัฐบาลสุทธิในปี 2573 ไว้ที่ 3.42 ล้านล้านบาท แต่การพยากรณ์โดยสำนักงบประมาณของรัฐสภา (Parliamentary Budget Office: PBO) ประเมินว่ารายได้อาจเบี่ยงเบนต่ำกว่าเป้าหมายถึง 241,769 ล้านบาท ซึ่งอาจทำให้การลดการขาดดุลงบประมาณ (Fiscal Consolidation) ล่าช้ากว่ากำหนด

จากการพยากรณ์ของสำนักงบประมาณของรัฐสภา (PBO) ซึ่งอิงกับแบบจำลอง Univariate โดยใช้พฤติกรรมของอนุกรมเวลารายได้ในอดีตเป็นฐาน ชี้ให้เห็นความเสี่ยงที่ควรพิจารณาใน 3 ประการ ดังนี้

(1) ภาพที่ 2-2 แสดงให้เห็นช่องว่างระหว่างรายได้ตามแผนการคลังระยะปานกลางและการพยากรณ์ของ PBO มีแนวโน้มขยายตัวอย่างต่อเนื่อง จากส่วนต่าง 14,692 ล้านบาทในปีงบประมาณ พ.ศ.2569 เป็น 241,769 ล้านบาทในปีงบประมาณ พ.ศ. 2573

การเบี่ยงเบนที่ขยายตัวอย่างเป็นระบบดังกล่าว อาจสะท้อนให้เห็นว่าเป้าหมายรายได้ตามแผนการคลังระยะปานกลาง ซึ่งผูกโยงกับสมมติฐานการเติบโตทางเศรษฐกิจอยู่ในระดับที่สูงกว่าพฤติกรรมรายได้ในอดีตที่ PBO ใช้เป็นฐานในการพยากรณ์ โดยแผนการคลังระยะปานกลางคาดว่าสัดส่วนรายได้ต่อ GDP จะทรงตัวที่ร้อยละ 14.96–15.10 ตลอดช่วงเวลา ในขณะที่ PBO ประเมินว่าสัดส่วนดังกล่าวจะค่อยๆ ลดลงจากร้อยละ 15 ในปีงบประมาณ พ.ศ. 2569 สู่ร้อยละ 14.03 ในปีงบประมาณ พ.ศ. 2573

(2) ภาพที่ 2-3 แสดงแนวโน้มการขาดดุลงบประมาณ พบว่าเส้นทางสู่ Fiscal Consolidation ตามแผนการคลังระยะปานกลาง และการพยากรณ์ของ PBO มีทิศทางที่แยกห่างกันมากขึ้นตามลำดับ โดย PBO ประเมินว่าการขาดดุลจะลดลงจากร้อยละ 4.52 ในปีงบประมาณ พ.ศ. 2569 สู่ร้อยละ 3.19 ในปีงบประมาณ พ.ศ. 2573 ซึ่งยังสูงกว่าเป้าหมายของแผนที่ร้อยละ 4.44 และร้อยละ 2.12 ตามลำดับ บ่งชี้ว่าเป้าหมายการลดการขาดดุลให้ต่ำกว่าร้อยละ 3 ภายในปีงบประมาณ พ.ศ. 2572 มีความเสี่ยงที่จะเลื่อนออกไปจากสภาวการณ์ปัจจุบัน

(3) ช่องว่างการขาดดุลสะสมตลอดช่วงปีงบประมาณ พ.ศ. 2569-2573 จะส่งผลให้ความต้องการกู้ยืมของภาครัฐสูงกว่าที่แผนการคลังระยะปานกลางคาดการณ์ไว้ ซึ่งจะเพิ่มแรงกดดันต่อสัดส่วนหนี้สาธารณะต่อ GDP ให้ปรับตัวสูงขึ้นเร็วกว่าที่คาดการณ์เช่นเดียวกัน

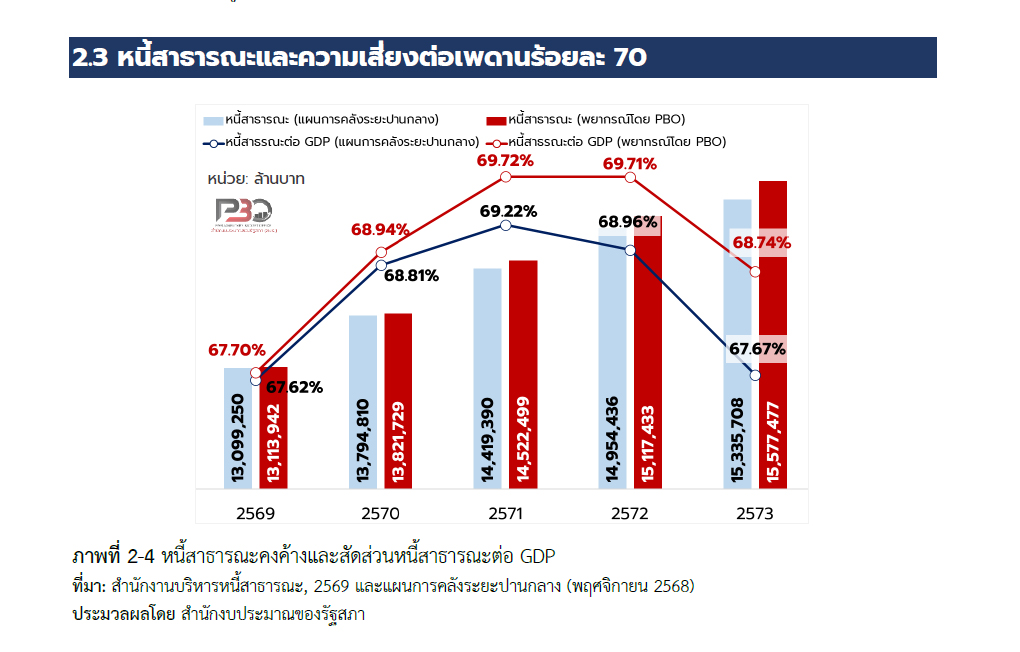

-หนี้สาธารณะและความเสี่ยงต่อเพดานร้อยละ 70 การประเมินตามแผนการคลังระยะปานกลาง (พ.ย.2568) ประเมินว่าหนี้สาธารณะจะขึ้นสู่จุดสูงสุดที่ร้อยละ 69.22 ในปีงบประมาณ พ.ศ.2571 แต่การประเมินดังกล่าวยังไม่ได้รวมภาระที่กำลังก่อตัวจากวิกฤตพลังงาน ภาระจากการค้ำประกันเงินกู้กองทุนน้ำมันฯ วงเงิน 40,000 ล้านบาท และภาระจากการลดภาษีสรรพสามิตที่จะทำให้รายได้ภาครัฐหดตัวลง

หากภาระส่วนนี้เกิดขึ้นพร้อมกันในปีงบประมาณ พ.ศ.2570 สัดส่วนหนี้สาธารณะต่อ GDP อาจทะลุเพดานร้อยละ 70 ก่อนที่แผนจะคาดการณ์ไว้ ซึ่งจะกระทบต่อความน่าเชื่อถือทางการคลังและอาจนำไปสู่การปรับลดอันดับเครดิตของประเทศ

ทั้งนี้ PBO มีข้อสังเกตว่า

1.การขาดวิธีทดสอบภายใต้สถานการณ์วิกฤต (Stress Test) แผนการคลังระยะปานกลางถูกจัดทำขึ้น โดยไม่ได้รวมสถานการณ์จำลองกรณีวิกฤตพลังงานรุนแรงไว้ในกรอบการวิเคราะห์ความเสี่ยง ทำให้ตัวเลขเป้าหมายที่วางไว้มีความเสี่ยงสูงที่จะไม่บรรลุผลเมื่อเผชิญกับแรงกระแทกจากภายนอกที่เกินกว่าสมมติฐานพื้นฐาน

2.การขาดกลไกกันชนที่มีประสิทธิภาพ ประเทศไทยยังไม่มีกลไกรองรับการหยุดชะงักของห่วงโซ่พลังงานในระดับที่เกิดขึ้นจริง กองทุนน้ำมันเชื้อเพลิงซึ่งเป็นเครื่องมือหลักมีฐานะทางการเงินที่เปราะบางอยู่แล้วก่อนวิกฤต และไม่ได้ถูกออกแบบมาเพื่อรองรับการหยุดชะงักของอุปทานในระดับที่รุนแรงเช่นนี้

3.ความเสี่ยงที่แผนจะต้องถูกทบทวนก่อนมีผลบังคับใช้ หากสถานการณ์ยืดเยื้อ ภาระทางการคลังที่สะสมจากวิกฤตพลังงานจะทำให้สมมติฐานพื้นฐานของแผนเปลี่ยนแปลงไปอย่างมีนัยสำคัญ ซึ่งรัฐบาลอาจต้องทบทวนทั้งกรอบรายได้ เป้าหมายขาดดุล และเพดานหนี้สาธารณะพร้อมกัน ก่อนที่แผนจะมีผลบังคับใช้อย่างเต็มรูปแบบ

ความท้าทายและความเสี่ยงทางเศรษฐกิจ

-สถานการณ์ด้านราคาพลังงาน ประเทศไทยพึ่งพาการนำเข้าพลังงานถึงร้อยละ 56 ของปริมาณการจัดหาทั้งหมด (นำเข้าน้ำมันดิบจากตะวันออกกลางร้อยละ 51) การปิดช่องแคบฮอร์มุซอาจส่งผลให้อัตราการขยายตัวทางเศรษฐกิจชะลอตัวลงร้อยละ 0.6 ถึง 0.9 ในกรณีรุนแรง และกระตุ้นอัตราเงินเฟ้อให้พุ่งสูงแตะระดับร้อยละ 3.0 ถึง 4.5 ในขณะที่กองทุนน้ำมันเชื้อเพลิงกำลังเผชิญภาวะขาดดุลรุนแรง

-วิกฤตประชากรไทยกับการขยายอายุเกษียณ ประเทศไทยได้เข้าสู่ "สังคมสูงวัยอย่างสมบูรณ์" ประกอบกับจำนวนเด็กเกิดใหม่ลดลงต่ำสุดในรอบ 70 ปี ส่งผลให้เกิดความเสี่ยงต่อการขาดแคลนแรงงาน ภาครัฐจึงอยู่ระหว่างการศึกษาเพื่อขยายอายุเกษียณราชการเป็น 65 ปี เพื่อรักษาบุคลากรและบรรเทาภาระบำเหน็จบำนาญ

-ผลกระทบของมาตรการภาษีศุลกากรของสหรัฐอเมริกา สหรัฐฯ บังคับใช้มาตรการภาษีนำเข้าตามมาตรา 122 ของกฎหมาย Trade Act of 1974 ในอัตราร้อยละ 10 ซึ่งมีผลถึงเดือนกรกฎาคม 2569 แม้จะช่วยบรรเทาผลกระทบในระยะสั้น แต่ไทยยังคงเผชิญความเสี่ยงจากการถูกดำเนินมาตรการแบบเจาะจง (มาตรา 301) เนื่องจากเป็นหนึ่งใน 15 ประเทศที่เกินดุลการค้ากับสหรัฐฯ ในระดับสูง (Dirty 15)

-ผลกระทบปัญหาภูมิรัฐศาสตร์และวิกฤตตะวันออกกลางต่อเศรษฐกิจไทย ความขัดแย้ง ที่ยกระดับขึ้นส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทาน ต้นทุนการขนส่ง และก่อให้เกิดความผันผวนของค่าเงินบาท ภาครัฐจึงมีความจำเป็นต้องดำเนินมาตรการอุดหนุนแบบมุ่งเป้า (Targeted Subsidy) ในระยะสั้น และเร่งรัดนโยบายเปลี่ยนผ่านสู่พลังงานหมุนเวียนในระยะยาวเพื่อลดการพึ่งพิงพลังงานฟอสซิล

ข้อสังเกต PBO

คณะรัฐมนตรี (ครม.) ชุดที่ 66 ที่เข้ามาบริหารราชการแผ่นดินภายหลังการเลือกตั้งสมาชิกสภาผู้แทนราษฎรเป็นการทั่วไป เมื่อวันที่ 8 ก.พ. (สภาผู้แทนราษฎรชุดที่ 27)

หาก ครม. พิจารณากำหนดนโยบายภายในกรอบแผนแม่บทภายใต้ยุทธศาสตร์ชาติหรือแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติเป็นเกณฑ์บรรทัดฐานเดียว อาจส่งผลให้การบริหารเศรษฐกิจทั้งในระยะสั้นและระยะยาวมีลักษณะเป็นการจัดการเชิงประคับประคอง (Palliative Management) ซึ่งขาดประสิทธิภาพในการแก้ไขปัญหาเชิงโครงสร้างของประเทศอย่างยั่งยืน

รัฐบาลจึงมีความจำเป็นในการปรับกระบวนทัศน์ (Paradigm Shift) หรือการคิดแบบนอกกรอบ (Think Outside the Box) ควบคู่ไปกับการแสดงออกซึ่งเจตจำนงทางการเมือง (Political Will) ที่เข้มแข็ง เพื่อตัดสินใจปรับปรุงโครงสร้างการบริหารเศรษฐกิจอย่างเป็นรูปธรรม 7 ด้าน ดังนี้

-การสร้างรายได้ให้แก่รัฐด้วยการปฏิรูปโครงสร้างภาษี การจัดเก็บภาษีทรัพย์สิน ภาษีมรดก และการขยายฐานภาษีในรูปแบบใหม่ อาทิ ภาษีลาภลอย (Windfall Tax) และภาษีจากธุรกรรมการชื้อขายหลักทรัพย์ (Financial Transaction Tax) ในตลาดทุน เพื่อสร้างความเป็นธรรมและเสถียรภาพทางการคลัง

-การปฏิรูประบบราชการและอัตรากำลังคน การยุบหรือการควบรวมหน่วยงานภาครัฐที่มีภารกิจซ้ำซ้อน รวมทั้งการจำกัดอัตรากำลังคนภาครัฐ เพื่อลดภาระรายจ่ายประจำและยกระดับประสิทธิภาพในการบริหารงานภาครัฐ

-การดึงดูดการลงทุนโดยตรงจากต่างประเทศ กำหนดมาตรการส่งเสริมการลงทุนโดยใช้กรณีศึกษาจากอุตสาหกรรมยานยนต์ไฟฟ้า (EV) รวมถึงการพิจารณาผ่อนปรนเกณฑ์การถือครองอสังหาริมทรัพย์ของชาวต่างชาติภายใต้เงื่อนไขด้านความมั่นคงแห่งรัฐ

-การบริหารจัดการสินทรัพย์ภาครัฐเชิงพาณิชย์ เพิ่มศักยภาพการใช้ประโยชน์จากอสังหาริมทรัพย์ของรัฐ อาทิ การใช้ที่ดินในส่วนภูมิภาคเพื่อผลิตพลังงานหมุนเวียน การพัฒนาที่ดินในเขตเมือง เป็นพื้นที่เศรษฐกิจชุมชน และการประยุกต์ใช้สถานศึกษาเพื่อการฝึกอบรมทักษะวิชาชีพสอดคล้องกับความต้องการของตลาดแรงงาน

-การแปรรูปรัฐวิสาหกิจ ดำเนินการในส่วนที่ไม่กระทบต่อความมั่นคงแห่งรัฐ เพื่อเสริมสร้างความเข้มแข็งให้แก่ตลาดทุน และเพิ่มประสิทธิภาพในการจัดสรรทรัพยากรของรัฐในเชิงพาณิชย์

-การปฏิรูปโครงสร้างเวลาเรียนในระบบการศึกษา การลดระยะเวลาการศึกษาทั้งในระดับพื้นฐานและอุดมศึกษาโดยศึกษาจากกรณีประเทศอังกฤษ เพื่อลดภาระค่าใช้จ่ายด้านการศึกษาของภาครัฐและภาคครัวเรือน โดยยังคงรักษามาตรฐานและคุณภาพทางวิชาการไว้เช่นเดิม

-การปฏิรูปค่าใช้จ่ายทางสาธารณสุขของประเทศ การใช้ทรัพยากรร่วมกันอย่างมีบูรณาการ ทั้งระบบการจ่ายยา การใช้เครื่องมือทางการแพทย์ และระบบการส่งต่อผู้ป่วย ตลอดจนการส่งเสริมสุขภาพเชิงป้องกันผ่านโภชนาการและการออกกำลังกาย โดยเฉพาะการควบคุมงบประมาณด้านสวัสดิการรักษาพยาบาลของบุคลากรภาครัฐที่มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง

อ่านฉบับเต็ม : สภาวะเศรษฐกิจไทยและข้อจำกัดทางการคลัง: การวิเคราะห์เพื่อกำหนดทิศทางนโยบายภาครัฐ