‘SCB EIC’ มองสถานการณ์ ‘หนี้ครัวเรือนไทย’ เผชิญความเสี่ยงสูงขึ้น จากตลาดแรงงาน ‘เปราะบาง’-‘ค่าครองชีพเร่งตัว’ แนะ ‘ภาครัฐ’ ออกมาตรการบรรเทาค่าครองชีพให้ ‘ตรงจุด’ ควบคู่แก้ปัญหาเชิงโครงสร้างฯ

.........................................

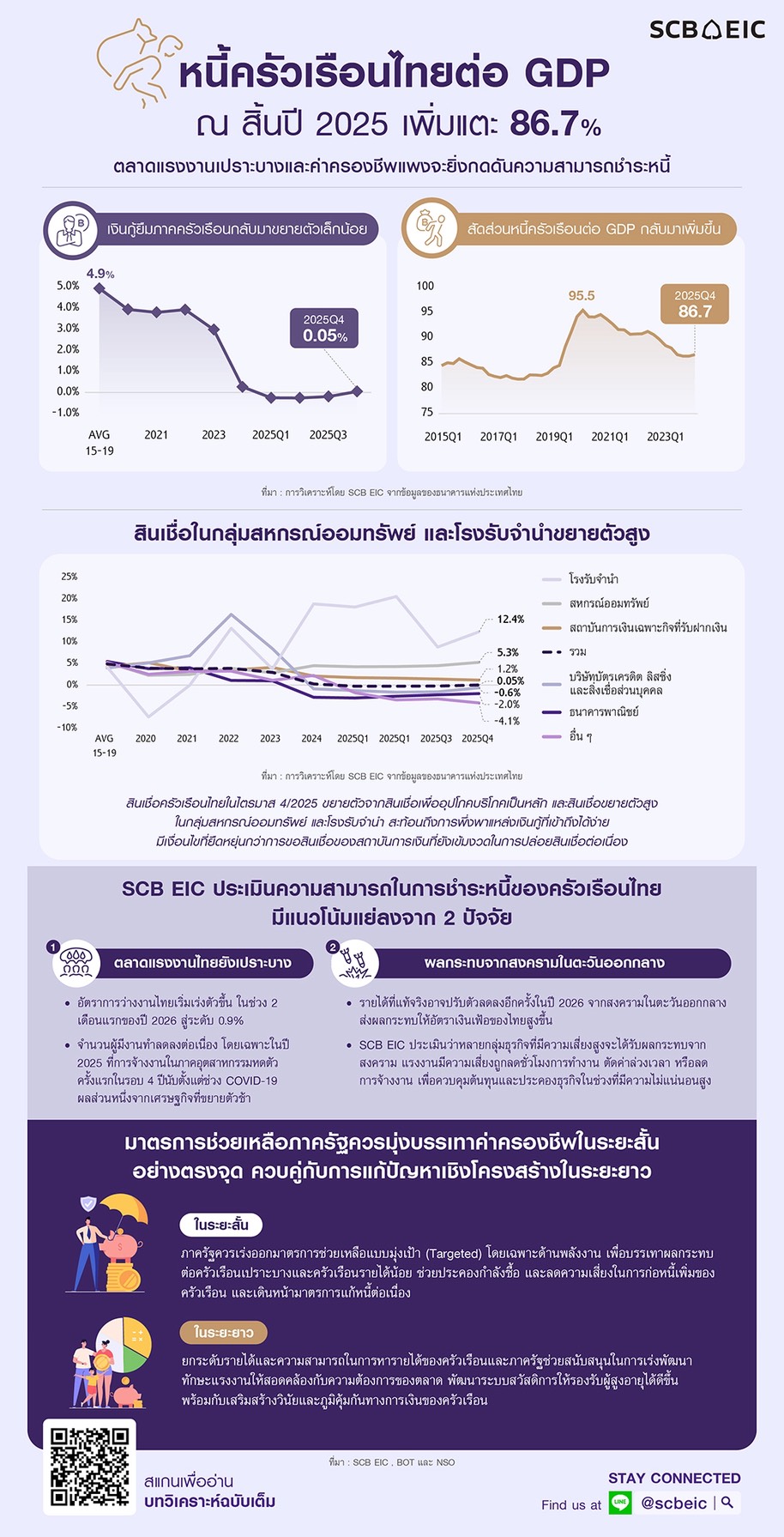

เมื่อวันที่ 13 เม.ย. ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เผยแพร่บทวิเคราะห์เกี่ยวกับสถานการณ์หนี้ครัวเรือนของไทย โดยระบุว่า หนี้ครัวเรือนไทย ณ ไตรมาส 4/2025 อยู่ที่ 16.44 ล้านล้านบาท เพิ่มขึ้น 0.05% YOY นับเป็นการกลับมาขยายตัวอีกครั้ง หลังจากหดตัวติดต่อกันมา 3 ไตรมาส ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ณ สิ้นปี 2025 เพิ่มเป็น 86.7% จากการขยายตัวของหนี้เพื่อการอุปโภคบริโภคส่วนบุคคลเป็นหลัก ขณะที่สินเชื่อเพื่อการลงทุนและสินเชื่อเพื่อประกอบธุรกิจยังคงหดตัว

“การขยายตัวของหนี้ครัวเรือนไตรมาส 4/2025 มีแรงหนุนหลักจากสินเชื่อเพื่อการบริโภคส่วนบุคคล ซึ่งเพิ่มขึ้นมาอยู่ที่ 12.72 ล้านล้านบาท หรือเพิ่มขึ้นราว 1.19 แสนล้านบาท จากไตรมาสก่อน สะท้อนว่าครัวเรือนยังจำเป็นต้องพึ่งพาเงินกู้เพื่อประคองการใช้จ่ายในชีวิตประจำวัน ท่ามกลางรายได้ที่ฟื้นตัวช้า ขณะที่สินเชื่อเพื่อซื้ออสังหาริมทรัพย์แม้ปรับเพิ่มขึ้นเล็กน้อย แต่ยังอยู่ในระดับต่ำต่อเนื่อง

สำหรับสินเชื่อที่หดตัวจากไตรมาสก่อน ได้แก่ สินเชื่อเช่าซื้อรถยนต์และจักรยานยนต์ สินเชื่อเพื่อการศึกษา และสินเชื่อเพื่อการประกอบธุรกิจ ซึ่งยังคงลดลงต่อเนื่อง

เมื่อพิจารณาหนี้ครัวเรือนแยกตามประเภทผู้ให้สินเชื่อ พบว่า สินเชื่อจากสถาบันการเงินเอกชนยังหดตัวต่อเนื่อง สะท้อนความระมัดระวังในการปล่อยสินเชื่อ โดยเฉพาะธนาคารพาณิชย์และบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ซึ่งรวมกันคิดเป็นประมาณครึ่งหนึ่งของสินเชื่อภาคครัวเรือนทั้งหมด โดยยอดคงค้างสินเชื่อครัวเรือนของธนาคารพาณิชย์หดตัวราว -2%YOY หดตัวต่อเนื่องเป็นไตรมาสที่ 7 ขณะที่ยอดคงค้างสินเชื่อครัวเรือนของบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลหดตัว -0.6%YOY ต่อเนื่องเป็นไตรมาสที่ 5

อย่างไรก็ดี หนี้ครัวเรือนโดยรวมกลับมาขยายตัวได้ จากสินเชื่อของสถาบันการเงินเฉพาะกิจและสถาบันการเงินของรัฐ ซึ่งยังคงเติบโตต่อเนื่อง จากมาตรการช่วยเหลือภาครัฐที่มีส่วนพยุงเศรษฐกิจ ขณะเดียวกัน สินเชื่อผ่านสหกรณ์ออมทรัพย์ และโรงรับจำนำ เร่งตัวขึ้นมาก สะท้อนว่าครัวเรือนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายและมีเงื่อนไขยืดหยุ่นกว่าสินเชื่อจากสถาบันการเงินหลักที่ยังคงเข้มงวดในการปล่อยสินเชื่อ

แนวโน้มดังกล่าวชี้ให้เห็นว่า ครัวเรือนบางส่วนยังเผชิญปัญหารายได้ไม่พอรายจ่าย และต้องการเสริมสภาพคล่องระยะสั้นผ่านการก่อหนี้เพิ่มเติม ท่ามกลางเศรษฐกิจที่ขยายตัวช้า ซึ่งอาจนำไปสู่การสะสมภาระหนี้และเพิ่มความเสี่ยงในการชำระหนี้ในระยะข้างหน้า” SCB EIC ระบุ

SCB EIC ประเมินว่า ปัญหาหนี้ครัวเรือนไทยมีแนวโน้มเผชิญความเสี่ยงสูงขึ้น จากตลาดแรงงานที่ยังเปราะบาง ท่ามกลางค่าครองชีพที่เร่งตัวเร็ว ขณะที่ความสามารถในการชำระหนี้ของครัวเรือนไทยมีแนวโน้มแย่ลงจาก 2 ปัจจัยหลัก ได้แก่

1.ตลาดแรงงานเปราะบาง โดยอัตราการว่างงานของไทยเริ่มเร่งตัวขึ้นในช่วง 2 เดือนแรกของปี 2026 สู่ระดับ 0.9% ส่วนหนึ่งเป็นผลมาจากแรงงานจบใหม่หางานทำได้ยากขึ้น ส่งผลให้อัตราว่างงานของผู้ที่ไม่เคยทำงานมาก่อนเร่งตัว นอกจากนี้ ในปี 2025 จำนวนผู้มีงานทำในกลุ่มอายุ 15-24 ปีหดตัวต่อเนื่องเป็นปีที่ 2 สะท้อนความต้องการจ้างงานแรงงานจบใหม่ที่ลดลง ทำให้แรงงานจบใหม่บางส่วนต้องหันไปทำงานนอกระบบมากขึ้น ซึ่งมักมีความมั่นคงทางรายได้ต่ำกว่าการทำงานในระบบ

ภาคการผลิตที่ยังหดตัวต่อเนื่อง ขณะเดียวกัน จำนวนคนทำงานในภาคเกษตรลดลงจากการย้ายไปทำงานในภาคเศรษฐกิจอื่นที่ให้รายได้สูงกว่า เช่น ภาคบริการ อย่างไรก็ดี ภาคบริการมีขีดจำกัดในการรองรับแรงงาน และงานบางส่วนเป็นงานที่มีรายได้ต่ำ ส่งผลให้รายได้เฉลี่ยของแรงงานปรับลดลง

ปัจจัยเหล่านี้ซ้ำเติมแนวโน้มรายได้ของครัวเรือนในภาพรวมให้มีความเสี่ยงลดลงได้อีกในระยะข้างหน้า สอดคล้องกับข้อมูลจากกรมพัฒนาธุรกิจการค้า ซึ่งพบว่าจำนวนธุรกิจเปิดใหม่ยังหดตัวต่อเนื่อง สะท้อนการลงทุนภาคเอกชนที่ลดลงและจำกัดโอกาสในการจ้างงานใหม่

2.ความขัดแย้งในตะวันออกกลางเร่งค่าครองชีพ กดดันรายได้ที่แท้จริง และเพิ่มความเสี่ยงต่อการจ้างงาน โดยราคาพลังงานที่ปรับสูงขึ้นมากจากสถานการณ์ในตะวันออกกลางส่งผลกระทบเป็นวงกว้างต่อราคาสินค้าและบริการอื่น ๆ SCB EIC ประเมินว่าเงินเฟ้อไทยปี 2026 จะเร่งตัวขึ้นสู่ระดับ 3.2% ซึ่งจะกดดันรายได้ที่แท้จริงของแรงงานที่เพิ่งฟื้นกลับมาใกล้เคียงระดับก่อน COVID-19 ขณะเดียวกัน ราคาพลังงานที่สูงขึ้นเพิ่มต้นทุนให้ภาคธุรกิจ กระทบความสามารถในการทำกำไร และอาจจำกัดการจ้างงานหรือการปรับขึ้นค่าจ้างในระยะข้างหน้า

นอกจากนี้ SCB EIC ประเมินว่าหลายกลุ่มธุรกิจที่มีความเสี่ยงได้รับผลกระทบสูงจากสถานการณ์ดังกล่าว เช่น ธุรกิจที่เกี่ยวข้องกับการปลูกข้าว การผลิตแผ่นไม้และผลิตภัณฑ์ไม้เพื่อการก่อสร้าง รวมถึงกลุ่มเคมีภัณฑ์ เม็ดพลาสติก และยางสังเคราะห์ เนื่องจากต้นทุนวัตถุดิบและค่าขนส่งเพิ่มขึ้น ขณะที่การส่งออกสินค้าไปตลาดตะวันออกกลางถูกจำกัดลง

แรงงานในธุรกิจกลุ่มเสี่ยงเหล่านี้มีจำนวนราว 2.6 ล้านคน หรือ 6.5% ของแรงงานทั้งหมด หากภาคธุรกิจจำเป็นต้องควบคุมต้นทุนเพื่อประคองกิจการท่ามกลางความไม่แน่นอนที่ยังสูง แรงงานกลุ่มนี้จึงมีความเสี่ยงที่จะถูกลดชั่วโมงทำงาน ลดค่าล่วงเวลา หรือชะลอการจ้างงานลง ซึ่งอาจซ้ำเติมความเปราะบางของตลาดแรงงานไทยในปีนี้

SCB EIC เสนอว่า มาตรการภาครัฐควรมุ่งบรรเทาค่าครองชีพในระยะสั้นอย่างตรงจุด ควบคู่กับการแก้ปัญหาเชิงโครงสร้างในระยะยาว

โดยในระยะสั้น ภาครัฐควรเร่งออกมาตรการช่วยเหลือค่าครองชีพแบบมุ่งเป้า (Targeted) โดยเฉพาะด้านพลังงาน เพื่อบรรเทาผลกระทบต่อครัวเรือนเปราะบางและกลุ่มรายได้น้อยที่มีสัดส่วนค่าใช้จ่ายด้านอาหารและพลังงานสูง มาตรการควรออกแบบให้ตรงกลุ่มและมีลักษณะชั่วคราว เพื่อช่วยประคองกำลังซื้อและลดความจำเป็นที่ครัวเรือนต้องก่อหนี้เพิ่มเพื่อใช้จ่ายสิ่งจำเป็นในชีวิตประจำวัน ขณะเดียวกัน ภาครัฐควรเดินหน้ามาตรการปรับโครงสร้างหนี้และลดภาระหนี้ของลูกหนี้กลุ่มเปราะบางควบคู่กัน เพื่อเสริมสภาพคล่องในช่วงที่รายได้ยังฟื้นตัวไม่เต็มที่

ส่วนในระยะยาว การแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนจำเป็นต้องมุ่งแก้ที่ต้นตอของปัญหา โดยเฉพาะการยกระดับรายได้และความสามารถในการหารายได้ของครัวเรือน ภาครัฐจึงควรเร่งพัฒนาทักษะแรงงานให้สอดคล้องกับความต้องการของตลาด ควบคู่กับการสร้างงานที่มีผลิตภาพสูง และขยายโอกาสในการเข้าถึงอาชีพและแหล่งรายได้ใหม่

นอกจากนี้ ควรพัฒนาระบบสวัสดิการให้รองรับสังคมสูงอายุได้ดีขึ้น และส่งเสริมวินัยและภูมิคุ้มกันทางการเงินของครัวเรือน เพื่อช่วยให้ครัวเรือนสามารถรับมือกับความผันผวนของรายได้และค่าครองชีพได้ดีขึ้นในอนาคต ซึ่งจะช่วยลดการพึ่งพาหนี้เพื่อการบริโภค และทำให้การแก้ปัญหาหนี้ครัวเรือนเกิดผลอย่างยั่งยืนมากขึ้น

อ่านประกอบ :

กู้บริโภคส่วนบุคคล 5.01 ล้านล.! ธปท.เผยหนี้ครัวเรือนQ4/68 แตะ 16.44 ล้านล้าน-86.7%ต่อGDP

กู้ยืม'บริโภค-ซื้ออสังหาฯ'โต! ธปท.เผยหนี้ครัวเรือน Q3/68 ทรงตัว 16.3 ล้านล.-86.8%ต่อGDP

กู้‘อสังหาฯ’ยังโต-‘เช่าซื้อรถ’หดต่อ! ธปท.เผย Q2/68'หนี้ครัวเรือน'16.3 ล้านล.-86.8%ต่อGDP

กู้บริโภคหด-เช่าซื้อรถฯดิ่ง9.9%! ธปท.เผยสัดส่วน‘หนี้ครัวเรือนต่อจีดีพี’Q1/68 เหลือ 87.4%

เช่าซื้อรถหด 9.58%-กู้ยืมอสังหาฯโต! ‘ธปท.’เผยไตรมาส 4/67‘หนี้ครัวเรือน’ต่อGDPเหลือ 88.4%

ธปท.เผย‘หนี้ครัวเรือน’ไตรมาส 3/67 16.34 ล้านล. คิดเป็น 89%ต่อ GDP-‘เช่าซื้อรถ’หด 7.93%

‘ธปท.’ออกหนังสือแจงแนวทางแก้หนี้ฯ‘คุณสู้ เราช่วย’-กำชับ‘แบงก์’ร่วมมือช่วยเหลือลูกหนี้

'คลัง-ธปท.-แบงก์'เปิดตัว'คุณสู้ เราช่วย' ลงขัน 2 แสนล.จ่าย'ดบ.'แทนลูกหนี้ 3 ปี-ปิดจบ NPL

ธปท.เผยหนี้ครัวเรือนไตรมาส 2/67 ทรงตัว 16.32 ล้านล.-สินเชื่ออสังหาฯโต-‘เช่าซื้อรถ’ร่วง

เช่าซื้อรถหด-กู้บ้านเพิ่ม! ธปท.เผยไตรมาส 1/67 หนี้ครัวเรือน 16.37 ล้านล. 90.8% ต่อจีดีพี

กู้ซื้อบ้าน-บริโภคฯยังโต! ธปท.เผย'หนี้สินครัวเรือน' Q4/66 แตะ 16.36 ล้านล. 91.3% ต่อGDP

หนี้บ้านเพิ่ม-สินเชื่อรถหด! ธปท.เผยหนี้ครัวเรือนไตรมาส 3/66 แตะ 16.19 ล้านล.-90.9%ต่อGDP

เป้า 5 ปีหนี้ต่ำ 80%ต่อGDP! ธปท.จับมือ‘สมาคมแบงก์-ชมรมสินเชื่อฯ’แก้หนี้ครัวเรือนยั่งยืน

'ธปท.'เล็งบังคับเกณฑ์คุม'หนี้ต่อรายได้'ไม่เกิน 60-70% เริ่ม ม.ค.68-ลุยแก้'หนี้เรื้อรัง'

‘ธปท.’เดินหน้า 3 แนวทางแก้‘หนี้ครัวเรือน’-ชี้สินเชื่อรถ‘จัดชั้น SM’แค่ 10% ที่เป็น NPL

หนี้ทะลุ 90.6%ต่อGDP! ธปท.ปรับข้อมูล‘หนี้ครัวเรือน’ใหม่คลุม 4 กลุ่ม ยอดเพิ่ม 7.7 แสนล.

'ธปท.' เล็งออกเกณฑ์คุม 'สินเชื่อใหม่' ไตรมาส 3-ตั้งเป้ากดหนี้ครัวเรือนต่อ GDP ต่ำ 80%

‘ธปท.’เผยหนี้สินครัวเรือนไทยไตรมาส 3/65 แตะ 14.9 ล้านล.-สัดส่วนต่อจีดีพีลดเหลือ 86.8%