“…ในระยะต่อไปคาดว่าฐานะการเงินของ HLLCs บางรายจะมีความเปราะบางเพิ่มขึ้น โดยเฉพาะบริษัทในภาคอสังหาริมทรัพย์บางรายที่มีสัดส่วนหนี้สินสุทธิต่อทุนสูง และบริษัทในภาคการค้าบางรายที่เผชิญกับแรงกดดันจากรายได้ที่ได้รับผลกระทบจากการส่งออกและการบริโภคภายในประเทศที่ชะลอตัว…”

...............................................

เมื่อวันที่ 24 ธ.ค. ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่รายงาน ‘การติดตามเสถียรภาพระบบการเงินไทยประจำปี 2568’ โดยรายงานฯฉบับนี้ ได้ชี้ถึงประเด็น ‘ความเสี่ยง’ ด้านเสถียรภาพระบบการเงิน ในระยะข้างหน้า ตลอดจนการนโยบายเพื่อรักษาเสถียรภาพระบบการเงินในช่วงที่ผ่านมา และมาตรการระยะยาวที่อยู่ระหว่างการผลักดัน

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอรายละเอียดของรายงานฯฉบับดังกล่าว มีสาระสำคัญ ดังนี้

@‘ระบบการเงินไทย’มี‘เสถียรภาพ’-หนี้‘ธุรกิจ-ครัวเรือน’ลดลง

ประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงิน

เสถียรภาพระบบการเงินโดยรวม

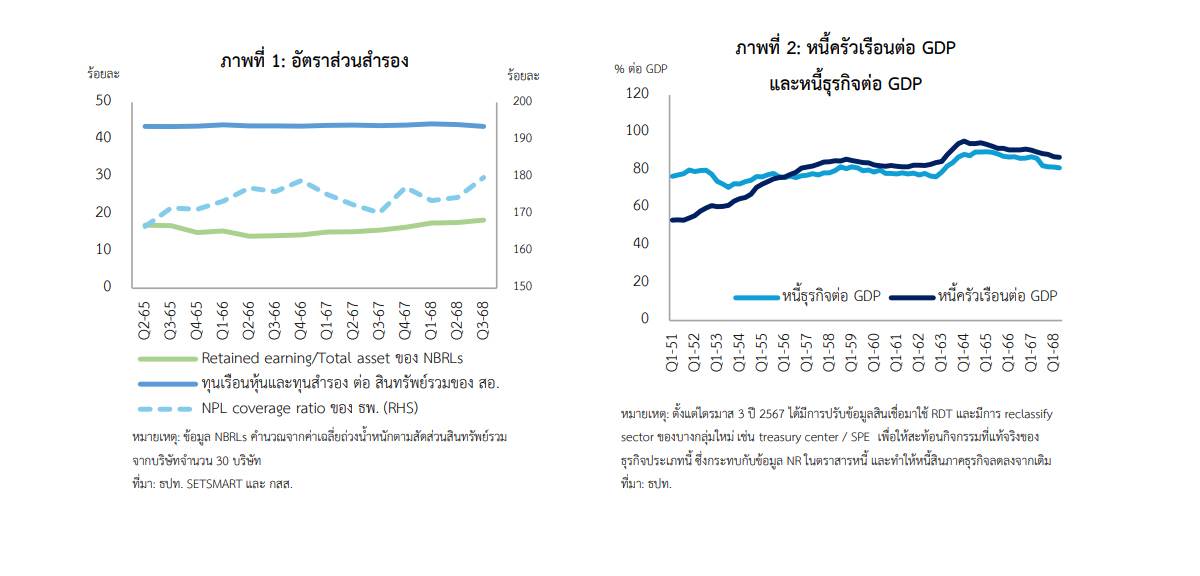

ระบบการเงินไทยโดยรวมมีเสถียรภาพและสามารถสนับสนุนกิจกรรมในภาคเศรษฐกิจจริงได้ ภาคสถาบันการเงินยังคงมีฐานะมั่นคง โดยธนาคารพาณิชย์ (ธพ.) และสถาบันการเงินเฉพาะกิจ (specialized financial institutions: SFIs) โดยรวมมีอัตราส่วนการกันสำรองต่อหนี้ด้อยคุณภาพ (NPL coverage ratio) อัตราส่วนเงินกองทุน (BIS ratio) และสภาพคล่องในระดับสูง

ขณะที่ผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (non-bank retail lenders: NBRLs) ยังมีความสามารถในการรองรับคุณภาพสินเชื่อที่ด้อยลงจากการมีกำไรสะสมที่อยู่ในระดับสูงเมื่อเทียบกับสินทรัพย์ ตลอดจนสหกรณ์ออมทรัพย์ที่ทุนเรือนหุ้นและทุนสำรองขยายตัวต่อเนื่อง (ภาพที่ 1)

สำหรับตลาดการเงินยังสามารถทำหน้าที่ได้ตามปกติ และยังไม่เห็นสัญญาณการไถ่ถอนรุนแรงในกองทุนรวมเปิดตราสารหนี้ (Daily Fixed Income: DFI) อีกทั้งกองทุนยังมีสัดส่วนสินทรัพย์สภาพคล่องในระดับสูง

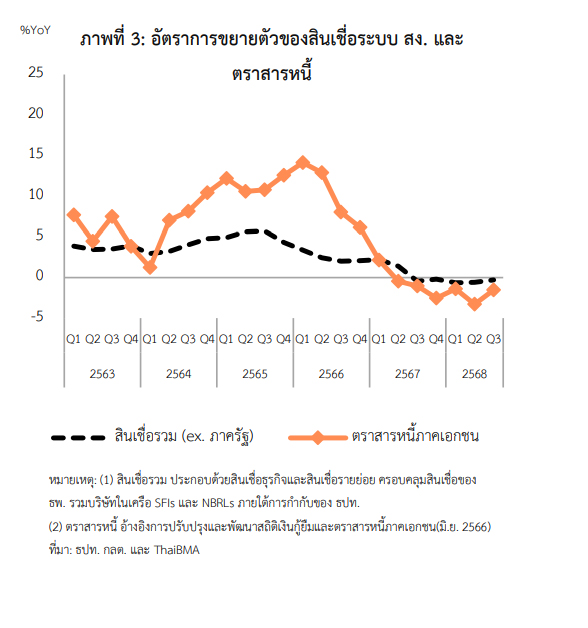

นอกจากนี้ ระดับหนี้ของภาคครัวเรือนและภาคธุรกิจทยอยปรับลดลงต่อเนื่อง ซึ่งจะช่วยลดความเสี่ยงต่อเสถียรภาพระบบการเงินในระยะยาว โดยสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (gross domestic product: GDP) ณ ไตรมาส 2 ของปี 2568 อยู่ที่ร้อยละ 86.8 ปรับลดลงจากสิ้นปี 2567 ที่ร้อยละ 88.4

เช่นเดียวกับหนี้ภาคธุรกิจที่มีแนวโน้มปรับลดลงทั้งสินเชื่อและตราสารหนี้ภาคเอกชน โดยสัดส่วนหนี้ภาคธุรกิจต่อ GDP ณ ไตรมาส 2 ของปี 2568 อยู่ที่ร้อยละ 81.3 ปรับลดลงจากสิ้นปี 2567 ที่ร้อยละ 81.8 (ภาพที่ 2) จากความต้องการสินเชื่อที่ลดลงตามกำลังซื้อภายในประเทศและความไม่แน่นอนทางเศรษฐกิจ

รวมทั้งปัจจัยด้านอุปทานจากการระมัดระวังการให้สินเชื่อของสถาบันการเงิน (สง.) แก่ลูกหนี้ที่ความเสี่ยงสูง โดยเฉพาะ SMEs และความเชื่อมั่นของนักลงทุนที่มีความอ่อนไหวและเน้นการลงทุนในสินทรัพย์ความเสี่ยงต่ำ

@ภาวะการเงิน‘ตึงตัว’มากขึ้น กระทบสภาพคล่อง‘ธุรกิจ-ครัวเรือน’

แม้ระบบการเงินโดยรวมยังคงมีเสถียรภาพ แต่ระบบการเงินและภาคเศรษฐกิจจริงยังต้องเผชิญกับความไม่แน่นอน อาทิ การดำเนินนโยบายการค้าของสหรัฐฯ ที่แม้ว่าจะมีความชัดเจนขึ้นบ้าง หลังจากมีการประกาศอัตราภาษีสินค้านำเข้าไปยังสหรัฐฯ

แต่ยังมีความไม่แน่นอนในส่วนของการพิจารณาอัตราภาษี transshipment และการเปิดตลาดสินค้านำเข้าของไทย ตลอดจนแนวโน้มการเพิ่มขึ้นของระดับหนี้สาธารณะ ที่จะส่งผลต่อการจัดอันดับความเสี่ยงของประเทศไทย (sovereign rating)

นอกจากนี้ เศรษฐกิจมีแนวโน้มขยายตัวลดลงในระยะข้างหน้า ตามการส่งออกที่ชะลอลง หลังจากที่ได้เร่งตัวไปในช่วงก่อนหน้า การบริโภค ภาคเอกชนที่ชะลอลงตามแนวโน้มรายได้ที่ขยายตัวลดลง การลงทุนที่ฟื้นตัวช้าจากการรอประเมินสถานการณ์ของภาคธุรกิจ และผลจากน้ำท่วมในพื้นที่ภาคใต้ จึงยังต้องติดตามความเสี่ยงที่อาจส่งผลต่อจุดเปราะบางเพิ่มเติมใน 4 ด้าน ได้แก่

(1) ภาวะการเงินตึงตัวมากขึ้นและส่งผลต่อสภาพคล่องของธุรกิจและครัวเรือน

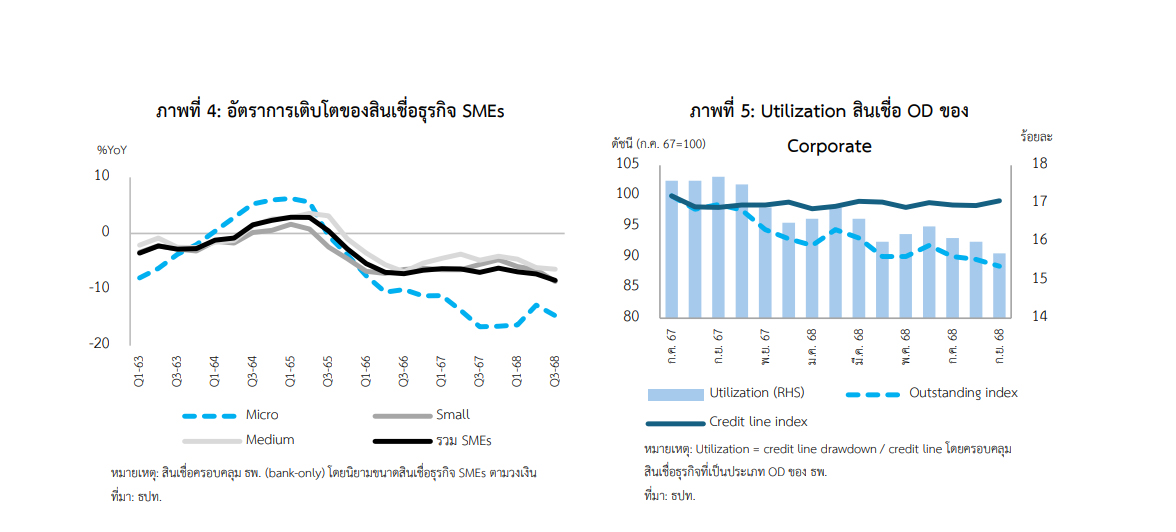

โดยในไตรมาส 3 ปี 2568 สินเชื่อระบบ สง. หดตัวร้อยละ 0.3 แม้ว่าสินเชื่อปล่อยใหม่จะยังมีอยู่ต่อเนื่อง ขณะที่การออกตราสารหนี้ภาคเอกชนหดตัวต่อเนื่องที่ร้อยละ 1.5 (ภาพที่ 3) จาก

1) ความเสี่ยงด้านเครดิตของลูกหนี้ที่มีแนวโน้มเพิ่มขึ้น ทำให้ สง. และนักลงทุนระมัดระวังการให้กู้แก่ลูกหนี้กลุ่มเสี่ยง โดยเฉพาะครัวเรือนและ SMEs เปราะบาง รวมถึงผู้ออกตราสารหนี้ที่มีความเสี่ยงสูง

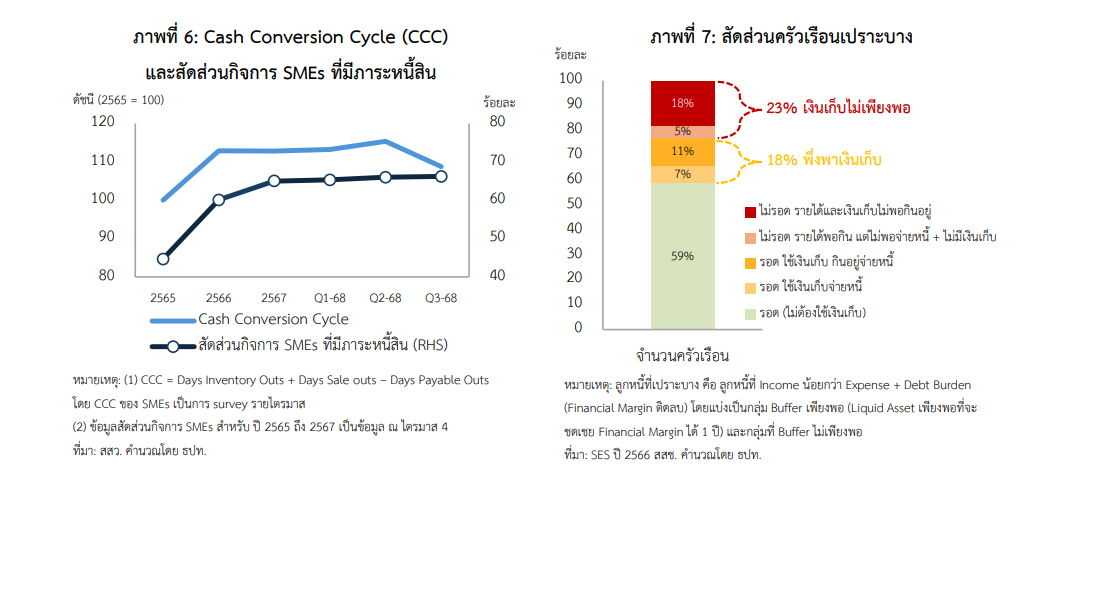

ทั้งนี้ SMEs โดยรวมยังมีปัญหาในการเข้าถึงสินเชื่อ โดยเฉพาะ SMEs ขนาดเล็กมาก (micro SMEs) ได้รับสินเชื่อลดลงมากที่สุดในปี 2567-68 (ภาพที่ 4) และเผชิญกับอัตราดอกเบี้ยที่สูงกว่ากลุ่มลูกหนี้ธุรกิจอื่น ตามความเสี่ยงที่ยังอยู่ในระดับสูงจากความสามารถในการทำกำไรที่ยังไม่ดีนัก

และ 2) ความต้องการสินเชื่อที่ลดลง โดยเฉพาะสินเชื่อธุรกิจขนาดใหญ่ ตามแนวโน้มเศรษฐกิจที่ชะลอตัวและการรอประเมินสถานการณ์ในระยะข้างหน้า สะท้อนจากอัตราการใช้วงเงิน (utilization rate) มีแนวโน้มลดลงอย่างต่อเนื่อง โดยในไตรมาส 3 ปี 2568 อัตราดังกล่าวลดลงเหลือร้อยละ 15.7

โดยเป็นการลดลงของการเบิกใช้วงเงิน (outstanding) จากการใช้เงินทุนหมุนเวียนที่น้อยลง ขณะที่วงเงินสินเชื่อ (credit line) ที่ได้รับยังอยู่ในระดับใกล้เคียงเดิม (ภาพที่ 5)

สำหรับช่วงครึ่งหลังของปี 2568 คาดว่าภาวะการเงินจะยังคงตึงตัวต่อเนื่อง โดยเฉพาะ (1) SMEs ที่ภาระหนี้สินยังอยู่ในระดับสูงจากช่วงโควิด-19 และความสามารถในการแข่งขันที่ลดลง รวมถึงสภาพคล่องที่ตึงตัวสะท้อนจากระยะเวลาของการจ่ายสินเชื่อการค้าระยะสั้น (credit term) ที่ยาวขึ้น โดยวงจรเงินสด (cash conversion cycle) ที่แสดงให้เห็นระยะเวลาตั้งแต่เริ่มผลิตสินค้าหรือบริการจนถึงการได้รับชำระเงินยังอยู่ในระดับสูง (ภาพที่ 6)

และ (2) ครัวเรือนเปราะบางที่ประสบปัญหาสภาพคล่องและมีเงินเก็บไม่เพียงพอ ซึ่งจากการสำรวจของสำนักงานสถิติแห่งชาติ (สสช.) มีสัดส่วนร้อยละ 41 ของจำนวนครัวเรือนไทย โดยร้อยละ 23 เป็นกลุ่มที่มีรายได้ไม่เพียงพอต่อการใช้จ่ายและชำระหนี้

รวมถึงไม่มีเงินเก็บมากพอที่จะมาชดเชยภาระค่าใช้จ่ายที่เกิดขึ้น ซึ่งส่วนใหญ่ประกอบอาชีพในภาคเกษตร ภาคบริการ รวมถึงกลุ่มที่ได้รับบำเหน็จบำนาญและเงินช่วยเหลือ และมีรายได้ไม่ถึง 20,000 บาทต่อเดือน ขณะที่อีกร้อยละ 18 ต้องพึ่งพาเงินเก็บในการชำระหนี้และใช้จ่าย (ภาพที่ 7)

นอกจากนี้ ยังต้องติดตามความสามารถในการชำระหนี้ของผู้ประกอบการ SMEs ที่มีวงเงินสินเชื่ออุปโภคบริโภค ในกรณีที่หากประสบปัญหาอาจส่งผลต่อการชำระหนี้ของสินเชื่ออุปโภคบริโภค และทำให้คุณภาพสินเชื่อด้อยลงเพิ่มเติม (potential cross default)

@ความไม่แน่นอนฉุด‘เชื่อมั่น’-จับตาหนี้‘บ.อสังหาฯ-ภาคการค้า’

(2) ความเชื่อมั่นของนักลงทุนที่มีความอ่อนไหวต่อปัจจัยภายในและภายนอกประเทศ

ท่ามกลางความไม่แน่นอนที่ยังมีต่อเนื่อง อาทิ ภาวะเศรษฐกิจที่ถูกฉุดรั้งจากปัญหาเชิงโครงสร้าง รวมถึงความไม่ แน่นอนของผลจากมาตรการกีดกันทางการค้าของสหรัฐฯ และความผันผวนในตลาดการเงินโลก ซึ่งอาจกระทบต่อราคาสินทรัพย์ทั้งในและต่างประเทศ

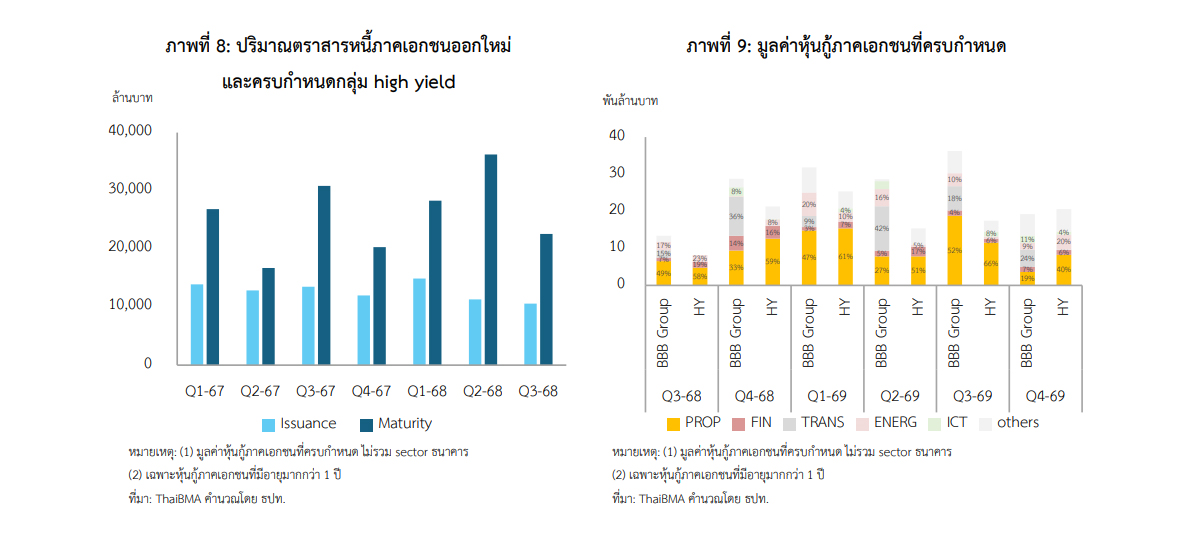

โดยหากความเชื่อมั่นถดถอยลง อาจกระทบต่อความสามารถในการระดมทุนของภาคธุรกิจที่มีความเสี่ยงสูงเพิ่มเติม จากปัจจุบันที่นักลงทุนมีความระมัดระวังในการลงทุน (risk-off sentiment) อยู่แล้ว สะท้อนจากการระดมทุนผ่านตลาดตราสารหนี้ภาคเอกชนที่หดตัวตามการระดมทุนที่ลดลงของธุรกิจความเสี่ยงสูงเป็นสำคัญ

โดยมูลค่าเสนอขายของตราสารหนี้อัตราผลตอบแทนสูง (high yield) ในช่วงที่ผ่านมาน้อยกว่ามูลค่าครบกำหนดอย่างต่อเนื่อง (ภาพที่ 8) โดยเฉพาะภาคอสังหาริมทรัพย์ที่ยังต้องติดตามความสามารถในการระดมทุนในระยะข้างหน้า (ภาพที่ 9)

อย่างไรก็ดี สำหรับบริษัทขนาดใหญ่โดยรวม คาดว่าจะสามารถต่ออายุหุ้นกู้ได้ตามปกติ โดยเฉพาะกลุ่มที่ได้รับการจัดอันดับความน่าเชื่อถือระดับลงทุนได้ (investment grade)

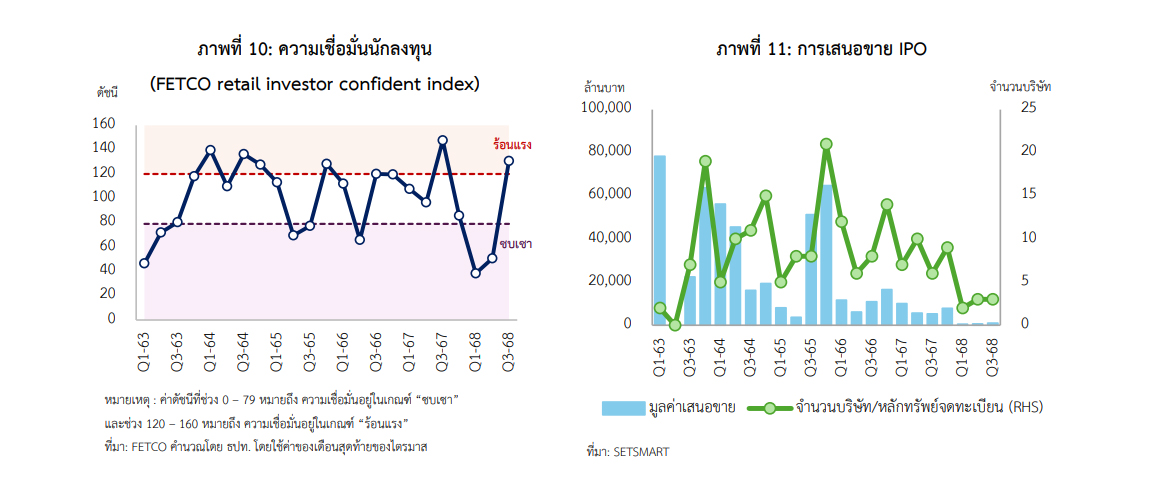

สำหรับตลาดตราสารทุน ดัชนีความเชื่อมั่นของนักลงทุนบุคคล (FETCO retail investor confidence index) ในไตรมาส 3 ปี 2568 ฟื้นตัวขึ้นมาอยู่ในระดับ 130.7 จากปัจจัยเชิงบวกของมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ โดยก่อนหน้านี้ นักลงทุนต้องเผชิญกับปัจจัยลบทั้งนโยบายการค้าของสหรัฐฯ และสถานการณ์ความขัดแย้งระหว่างประเทศที่ทำให้ความเชื่อมั่นในการลงทุนลดต่ำลง (ภาพที่ 10)

ขณะที่การเสนอขายหุ้นใหม่ (IPO) ในช่วง 3 ไตรมาสแรกของปี 2568 อยู่ในระดับต่ำ ทั้งในด้านของมูลค่าการเสนอขายและจำนวนบริษัทที่เข้าจดทะเบียนใหม่ (ภาพที่ 11) ทั้งนี้ แนวโน้มเศรษฐกิจที่ชะลอลง จะยังคงเป็นปัจจัยกดดัน การระดมทุนผ่านตลาดตราสารทุนในระยะต่อไป

(3) บริษัทขนาดใหญ่ที่มีระดับหนี้สูง (highly leveraged large corporations: HLLCs) บางรายมีความเปราะบางมากขึ้น

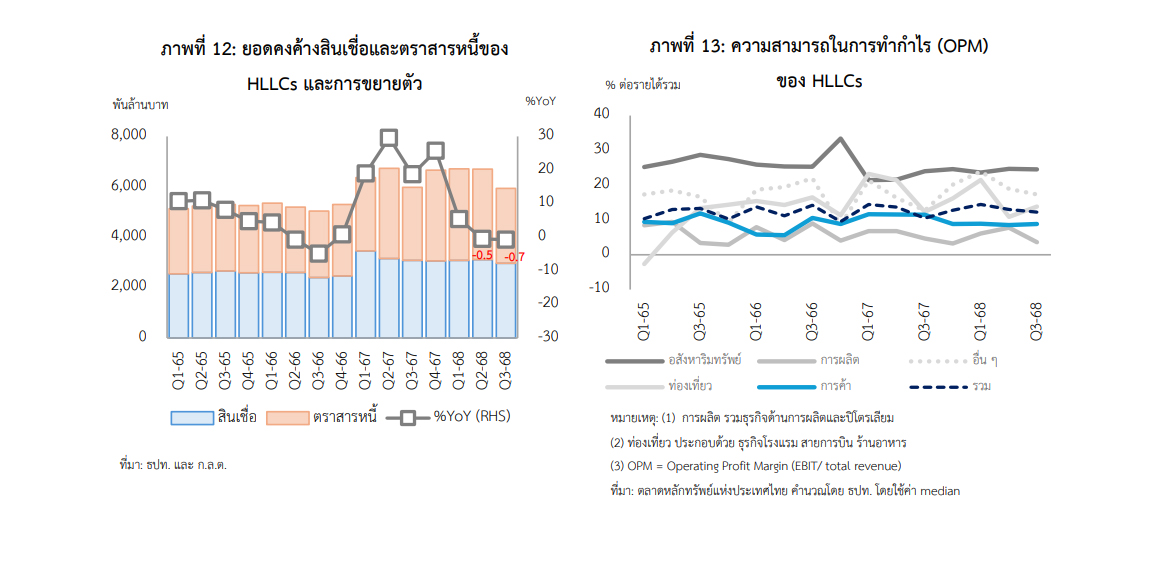

แม้โดยรวมการก่อหนี้ของ HLLCs จะชะลอลงในช่วงที่ผ่านมา ตามความต้องการกู้ยืมที่ลดลงจากการรอประเมินสถานการณ์ด้านเศรษฐกิจการเงิน โดยยอดคงค้างสินเชื่อและตราสารหนี้ของ HLLCs ชะลอลงมากในช่วงครึ่งแรกของปี 2568 เมื่อเทียบกับปี 2567 (ภาพที่ 12) ขณะที่อัตราส่วนหนี้สินต่อทุน (D/E ratio) โดยรวมยังคงอยู่ในระดับสูง

ด้านผลประกอบการยังอยู่ในเกณฑ์ดี แม้ความสามารถในการชำระหนี้ลดลงเล็กน้อยจากปี 2567 โดยเฉพาะ HLLCs ในภาคการค้าจากการบริโภค ภายในประเทศที่ขยายตัวลดลง และธุรกิจในภาคท่องเที่ยวตามการชะลอตัวของการท่องเที่ยวในช่วงครึ่งแรกของปี 2568 สะท้อนจากความสามารถในการทำกำไร (operating profit margin: OPM) ที่ปรับลดลง (ภาพที่ 13)

ในระยะต่อไปคาดว่าฐานะการเงินของ HLLCs บางรายจะมีความเปราะบางเพิ่มขึ้น โดยเฉพาะบริษัทในภาคอสังหาริมทรัพย์บางรายที่มีสัดส่วนหนี้สินสุทธิต่อทุนสูง และบริษัทในภาคการค้าบางรายที่เผชิญกับแรงกดดันจากรายได้ที่ได้รับผลกระทบจากการส่งออกและการบริโภคภายในประเทศที่ชะลอตัว

จึงต้องติดตามความสามารถในการชำระหนี้ของ HLLCs กลุ่มดังกล่าวแก่เจ้าหนี้ ที่มีทั้ง สง. และผู้ลงทุนในตราสารหนี้ ตลอดจนผลกระทบต่อเนื่องไปยังความเชื่อมั่นของนักลงทุนและผู้ฝากเงิน

โดย ณ สิ้นไตรมาส 3 ปี 2568 HLLCs มียอดคงค้างการกู้ยืมผ่านสินเชื่อจากสถาบันการเงิน (สง.) และตลาดตราสารหนี้ภาคเอกชน รวมทั้งสิ้น 6 ล้านล้านบาท ประกอบด้วยสินเชื่อจาก สง. จำนวน 3 ล้านล้านบาท (คิดเป็นร้อยละ 25 ของ ยอดคงค้างสินเชื่อธุรกิจทั้งหมด) และตราสารหนี้ภาคเอกชน 3 ล้านล้านบาท (คิดเป็นร้อยละ 60 ของ ยอดคงค้างในตลาดตราสารหนี้ภาคเอกชน)

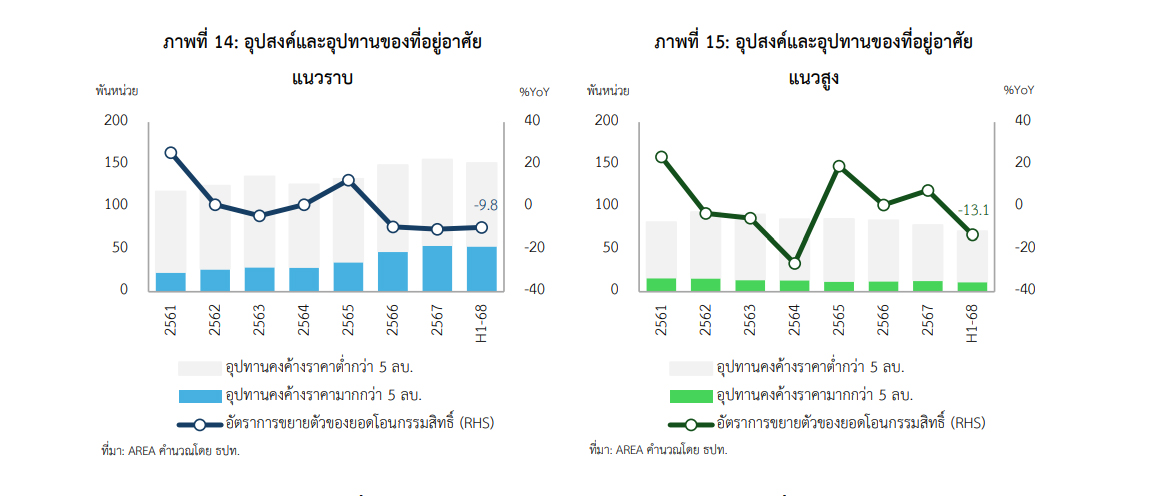

(4) ฐานะการเงินของผู้พัฒนาอสังหาริมทรัพย์ (developer) บางรายที่อาจเปราะบางเพิ่มขึ้น

ภายใต้ภาวะที่ภาคอสังหาริมทรัพย์ชะลอตัว แม้จะมีผลบวกของการผ่อนคลายมาตรการ LTV บ้างในช่วง 2-3 เดือนที่ผ่านมา โดยในช่วงครึ่งแรกของปี 2568 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งแนวราบและแนวสูงหดตัว ร้อยละ 9.8 และ 13.1 ตามลำดับจากระยะเดียวกันปีก่อน ขณะที่อุปทานคงค้างยังอยู่ในระดับสูง โดยเฉพาะในกลุ่มที่อยู่อาศัยแนวราบราคามากกว่า 5 ล้านบาท (ภาพที่ 14-15)

จากภาวะดังกล่าวทำให้ฐานะการเงินของผู้พัฒนาอสังหาริมทรัพย์บางรายด้อยลง และมีความเสี่ยงในการต่ออายุหุ้นกู้ (rollover risk) มากขึ้น ดังนั้น จึงควรติดตามพัฒนาการของความเปราะบางในภาคอสังหาริมทรัพย์อย่างใกล้ชิด

@ลด‘ดบ.นโยบาย’เอื้อธุรกิจปรับตัว-เร่งแก้ปัญหาหนี้‘รายย่อย’

การดำเนินนโยบายเพื่อรักษาเสถียรภาพระบบการเงินในช่วงที่ผ่านมา

ทั้งนี้ ตั้งแต่การเผยแพร่รายงานเสถียรภาพระบบการเงินฉบับที่แล้วในเดือนเมษายนที่ผ่านมา หน่วยงานภาครัฐได้มีการออกนโยบายระยะสั้นเพื่อช่วยบรรเทาภาระทางการเงินโดยรวม ช่วยลูกหนี้ในการชำระหนี้และปิดจบหนี้ที่มีปัญหา รวมถึงเพิ่มโอกาสเข้าถึงสินเชื่อ

โดยเฉพาะ SMEs ที่มีปัญหาดังกล่าวมาอย่างต่อเนื่อง สะท้อนจากสินเชื่อ SMEs ที่หดตัวต่อเนื่องกันมาถึง 13 ไตรมาส รวมถึงมาตรการที่ช่วยด้านการบริหารสินทรัพย์ด้อยคุณภาพ สรุปได้ดังนี้

มาตรการระยะสั้น ได้แก่

(1) การดำเนินนโยบายการเงินแบบผ่อนคลาย โดยคณะกรรมการนโยบายการเงิน (กนง.) ได้มีการทยอยปรับลดอัตราดอกเบี้ยนโยบายอีก 3 ครั้งในเดือนเมษายน สิงหาคม และธันวาคม 2568 มาอยู่ที่ร้อยละ 1.25 ต่อปีในปัจจุบัน เพื่อให้เอื้อต่อการปรับตัวของภาคธุรกิจ และบรรเทาภาระทางการเงินของกลุ่มเปราะบาง โดยเฉพาะ SMEs และครัวเรือนที่มีสินเชื่อแบบดอกเบี้ยลอยตัว

(2) โครงการ คุณสู้ เราช่วย เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs ระยะที่ 2 (เริ่ม 1 กรกฎาคม ถึง 30 กันยายน 2568) ซึ่งเป็นโครงการที่ช่วยเพิ่มสภาพคล่องและลดภาระการจ่ายหนี้ผ่านการลดค่างวดให้แก่ลูกหนี้ การยกเว้นดอกเบี้ย รวมถึงมีการนำเงินที่ลูกหนี้จ่ายไปตัดเงินต้นทั้งหมดเพื่อให้ลดหนี้ได้เร็วขึ้น

โดยมีการปรับเงื่อนไขจากโครงการ คุณสู้ เราช่วย ระยะที่ 1 ให้ลูกหนี้สามารถเข้าร่วมโครงการได้มากขึ้น ได้แก่

(2.1) การปรับเงื่อนไขมาตรการ จ่ายตรง คงทรัพย์ให้ครอบคลุมลูกหนี้เพิ่มเติมอีก 2 กลุ่ม คือ ลูกหนี้ที่มีวันค้างชำระเกิน 365 วัน (ณ วันที่ 31 ตุลาคม 2567) และลูกหนี้ที่ไม่มีวันค้างชำระหรือค้างไม่เกิน 30 วัน (ณ วันที่ 31 ตุลาคม 2567)

(2.2) การปรับเงื่อนไขมาตรการ จ่าย ปิด จบ โดยขยายเพดานภาระหนี้เพิ่มขึ้นจากเดิม 5,000 บาทต่อบัญชีสำหรับหนี้บุคคลธรรมดาทุกประเภท เป็น 10,000 บาทต่อบัญชี สำหรับหนี้ที่ไม่มีหลักประกัน และขยายเป็น 30,000 บาทต่อบัญชี สำหรับหนี้ที่มีหลักประกันและหลักประกันถูกยึดหรือขายทอดตลาดแล้ว

(2.3) เพิ่มมาตรการ จ่าย ตัด ต้น สำหรับหนี้ที่ไม่มีหลักประกัน ซึ่งเป็นหนี้เสียและมียอดหนี้คงค้างไม่เกิน 50,000 บาท ต่อบัญชี โดยปรับโครงสร้างหนี้ให้มียอดผ่อนชำระต่อเดือนที่ร้อยละ 2 ของเงินต้นก่อนเข้ามาตรการ และยกเว้นดอกเบี้ยที่พักไว้ในระหว่างมาตรการให้ หากลูกหนี้ทำได้ตามเงื่อนไขที่กำหนด

(3) โครงการ ปิดหนี้ไว ไปต่อได้ เพื่อแก้ปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company: AMC) (เริ่ม 5 มกราคม 2569) เพื่อดูแลลูกหนี้รายย่อยกลุ่มเปราะบางที่มีภาระหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) ให้มากขึ้น

โดยเป็นมาตรการเฉพาะกิจที่จะดำเนินการเพียงครั้งเดียว เพื่อป้องกันปัญหาการเสียวินัยทางการเงิน (moral hazard) โดยเน้นหนี้เสียที่ไม่มีหลักประกัน ซึ่งกลุ่มเป้าหมายคือลูกหนี้รายย่อยที่มีภาระหนี้ที่เป็น NPL ในทุกประเภทสินเชื่อกับผู้ให้บริการทางการเงินทุกแห่งรวมกันไม่เกิน 100,000 บาทต่อราย ณ วันที่ 30 กันยายน 2568

ในระยะแรกจะครอบคลุมลูกหนี้ของธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์จำนวนประมาณ 1.6 ล้านบัญชี หรือ 1.2 ล้านราย ภาระหนี้ประมาณ 43,600 ล้านบาท โดยบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) จะรับซื้อหนี้ของลูกหนี้กลุ่มเป้าหมายข้างต้น เพื่อนำมาปรับโครงสร้างหนี้แบบผ่อนปรนเพื่อให้ลูกหนี้กลับมาจ่ายชำระหนี้ได้

ขณะที่ลูกหนี้ของสถาบันการเงินเฉพาะกิจ (SFIs) จะได้รับการช่วยเหลือผ่านบริษัท บริหารสินทรัพย์อารีย์ จำกัด (Ari-AMC) ครอบคลุมอีก 3.3 แสนบัญชี โดยรวมทั้งโครงการคาดว่าช่วยลูกหนี้รายย่อยได้มากถึง 1.9 ล้านบัญชี

(4) การอนุญาตให้ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และ Non-bank สามารถร่วมลงทุนกับบริษัทบริหารสินทรัพย์หรือนิติบุคคลที่ประกอบธุรกิจเกี่ยวกับการบริหารสินทรัพย์ในกิจการร่วมทุนได้เป็นการชั่วคราว เพื่อเป็นอีกหนึ่งกลไกในการช่วยบริหารสินทรัพย์ด้อยคุณภาพเพื่อให้สามารถดูแลลูกหนี้ได้ดียิ่งขึ้น

โดยให้ระยะเวลา 2 ปีในการยื่นขอจัดตั้งกิจการร่วมทุน และมีระยะเวลา 15 ปีในการดำเนินกิจการ โดยมีการระบุหลักเกณฑ์ว่า กิจการร่วมทุนต้องให้ความช่วยเหลือลูกหนี้ด้อยคุณภาพที่ได้รับโอนมาด้วย เช่น ปรับปรุงโครงสร้างหนี้ โดยคำนึงถึงประโยชน์ที่ลูกหนี้จะได้รับและความสามารถในการชำระหนี้ของลูกหนี้

รวมถึงจะขยายให้กิจการร่วมทุนของสถาบันการเงินเฉพาะกิจที่จัดตั้งแล้วสามารถรองรับสินทรัพย์ด้อยคุณภาพจากธนาคารพาณิชย์และ NBRLs ได้จากเดิมที่รับซื้อรับโอนได้จากสถาบันการเงินเฉพาะกิจเท่านั้น

(5) การเสริมสภาพคล่องและลดต้นทุนให้ SMEs ด้วยมาตรการด้านการเงิน ภายใต้มาตรการ Quick Big Win เพื่อ SMEs ไทย วงเงินรวม 2.67 แสนล้านบาท ซึ่งได้ผ่านการเห็นชอบจากคณะรัฐมนตรี (ครม.) เมื่อวันที่ 2 ธันวาคม 2568

@ดันกลไกค้ำประกันหนี้‘SMEs’-ส่งเสริม‘Risk-Based Pricing’

มาตรการระยะยาวที่อยู่ระหว่างการผลักดัน เพื่อเสริมสร้างโครงสร้างพื้นฐาน สนับสนุนการเข้าถึงสินเชื่อของผู้กู้ที่มีศักยภาพได้ดีขึ้น และเสริมสร้างความเชื่อมั่นในตลาดหุ้นกู้และเสถียรภาพของตลาดในระยะยาว ได้แก่

(1) การยกระดับกลไกการค้ำประกันเครดิต เพื่อเพิ่มโอกาสการเข้าถึงแหล่งเงินทุนและสร้างขีดความสามารถของภาคธุรกิจ โดยเฉพาะ SMEs เพื่อลดความเสี่ยงจากการให้กู้ยืมแก่ SMEs ทำให้ สง. มีแรงจูงใจในการให้สินเชื่อแก่ SMEs มากขึ้น โดย ธปท. ได้ร่วมกับกระทรวงการคลังวางแนวทางในการ

(1.1) เพิ่มศักยภาพกลไกการค้ำประกันเครดิต ทั้งในด้านการประเมินความเสี่ยงด้านเครดิตของลูกค้าได้อย่างต่อเนื่อง ด้วยการเข้าถึงข้อมูลของลูกค้าที่เป็นปัจจุบันหลังจากเริ่มค้ำประกันไปแล้ว เพื่อให้สามารถกำหนด และปรับเปลี่ยนค่าธรรมเนียมค้ำประกันให้สอดคล้องกับความเสี่ยงของลูกค้าแต่ละกลุ่มที่เปลี่ยนไปได้ดีขึ้น รวมถึงด้านความสามารถในการพึ่งพาตนเองได้ทางการเงิน โดยมีแหล่งเงินทุนที่มั่นคงจากทั้งภาครัฐและภาคเอกชน

และ (1.2) ขยายขอบเขตการค้ำประกันจากปัจจุบันที่ครอบคลุมเฉพาะสินเชื่อของสถาบันการเงินและบริษัทลูก ให้ครอบคลุมผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน และการกู้ยืมเงินผ่านการออกตราสารหนี้เพื่อเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนในรูปแบบที่หลากหลายและเหมาะสมกับธุรกิจแต่ละกลุ่มมากขึ้น

รวมถึงสนับสนุนธุรกิจตามเป้าหมายการขับเคลื่อนเศรษฐกิจของประเทศในระยะยาวหรือส่งเสริมให้เกิดการปรับตัวของผู้ประกอบธุรกิจที่ต้องการแหล่งเงินทุนในช่วงเปลี่ยนผ่าน ซึ่งกลไกดังกล่าวจะช่วยร่วมรับความเสี่ยงจากการให้กู้ยืมแก่ SMEs โดยเฉพาะกลุ่มที่ไม่มีหลักประกันหรือมีหลักประกันไม่เพียงพอ

(2) การผลักดันโครงการ Your Data เพื่อเพิ่มโอกาสการเข้าถึงสินเชื่อและสนับสนุนการบริหารจัดการทางการเงินที่เหมาะสม เพื่อให้ประชาชนสามารถใช้สิทธิเรียกข้อมูลให้แก่ผู้ให้บริการสินเชื่อที่เข้าร่วมรับข้อมูล อันจะเป็นการทำให้ผู้ให้บริการสินเชื่อมีข้อมูลในการประเมินความเสี่ยงของผู้กู้ในการอนุมัติสินเชื่อมากขึ้น

โดยเกณฑ์ในการจัดทำกลไกให้ผู้ใช้บริการใช้สิทธิส่งข้อมูลทางดิจิทัลมีผลบังคับใช้ตั้งแต่สิ้นเดือนตุลาคม 2568 และใช้สิทธิส่งข้อมูลชุดแรกภายในสิ้นปี 2569 ขณะนี้อยู่ระหว่างหารือกับผู้ที่เกี่ยวข้องในการกำหนดมาตรฐานและแนวปฏิบัติที่จะใช้ร่วมกันในการส่งรับข้อมูล

ขณะที่ข้อมูลนอกภาคการเงิน อาทิ การใช้และการจ่ายชำระค่าน้ำและค่าไฟ ประชาชนสามารถเริ่มใช้สิทธิเรียกข้อมูลให้แก่ผู้ให้บริการสินเชื่อที่เข้าร่วมรับข้อมูลผ่าน application ทางรัฐได้แล้วตั้งแต่ 30 มิถุนายน 2568 ในส่วนของข้อมูลแบบภาษี ประชาชนจะเริ่มใช้สิทธิส่งข้อมูลได้ภายในปี 2568

(3) การอนุญาตประกอบธุรกิจธนาคารไร้สาขา (Virtual Bank) ที่ให้บริการผ่านช่องทางดิจิทัลที่มีต้นทุนต่ำกว่า ธพ. ทั่วไป (traditional banking) มีการใช้ข้อมูลหลากหลายในการทำความเข้าใจลูกค้า ทำให้สามารถให้สินเชื่อและเสนอผลิตภัณฑ์ที่ตอบโจทย์ลูกค้ารายย่อยและ SMEs ที่มีต้นทุนการปล่อยสินเชื่อและติดตามความเสี่ยงที่ไม่คุ้มทุนภายใต้การดำเนินธุรกิจของ ธพ. ทั่วไปได้มากขึ้น

โดยในเดือนมิถุนายน 2568มีการประกาศรายชื่อผู้ให้บริการธนาคารไร้สาขา 3 แห่ง ซึ่งคาดว่าจะเริ่มเปิดให้บริการได้ในช่วงกลางปี 2569

(4) การส่งเสริมกลไก Risk-Based Pricing (RBP) สำหรับสินเชื่อรายย่อยที่ไม่มีหลักประกัน เพื่อให้ผู้ให้กู้กำหนดอัตราดอกเบี้ยเงินกู้ตามระดับความเสี่ยงของผู้กู้รายย่อยที่ไม่มีหลักประกันเป็นรายๆ แทนการใช้ดอกเบี้ยอัตราเดียวกันสำหรับทุกคน ซึ่งจะช่วยให้ลูกหนี้ที่มีความเสี่ยงต่ำหรือมีพฤติกรรมการจ่ายชำระหนี้ดีสามารถได้รับอัตราดอกเบี้ยเงินกู้ที่ถูกลง และผู้กู้ที่มีความเสี่ยงสูงก็อาจเข้าถึงสินเชื่อได้มากขึ้น หากผู้ให้กู้สามารถกำหนดอัตราดอกเบี้ยได้สอดคล้องกับความเสี่ยง

(5) การยกระดับเกณฑ์การออกและเสนอขายตราสารหนี้ภาคเอกชน โดยสมาคมตลาดตราสารหนี้ไทยร่วมกับสำนักงาน ก.ล.ต. อยู่ระหว่างศึกษาแนวทางการจัดทำแนวปฏิบัติเงื่อนไขทางการเงิน (financial covenants) สำหรับผู้ออกหุ้นกู้ในกลุ่ม high yield

โดยพิจารณาให้เพิ่มข้อจำกัดในประเด็นสำคัญ เช่น การจำกัดการก่อหนี้ของบริษัท หรือการจำกัดการจ่ายเงินโดยควบคุมการจ่ายเงินที่อาจกระทบต่อความสามารถในการชำระหนี้หุ้นกู้ เช่น การจ่ายเงินปันผล ซื้อคืนหุ้นของบริษัท เป็นต้น ซึ่งรายการดังกล่าวอาจเป็นรายการที่ส่งผลกระทบต่อความสามารถในการชำระหนี้หุ้นกู้ได้

ทั้งนี้ จะมีการกำหนดข้อยกเว้นในการทำธุรกรรมดังกล่าวไว้ ในกรณีที่บริษัทมีค่าชี้วัดทางการเงินที่แสดงให้เห็นว่ายังมีฐานะการเงินที่สามารถรองรับการก่อหนี้เพิ่มได้ เช่น มีอัตราส่วนความสามารถในการชำระภาระผูกพัน (debt service coverage ratio: DSCR) เกินกว่าที่กำหนด เป็นต้น

อ่านฉบับเต็ม : รายงานการติดตามเสถียรภาพระบบการเงินไทย ประจำปี 2568

อ่านประกอบ :

เปิด 4 ความเสี่ยง‘ระบบการเงิน’ ธปท.จับตา‘บริษัทใหญ่’หนี้สูง-บ้านราคา 5 ล.โอเวอร์ซัพพลาย