“…เรื่องแบบนี้ มีสาเหตุมาจากกฎหมายไทยปัจจุบัน (มาตรา 193/29) วางหลักไว้ว่า 'อายุความเป็นข้อต่อสู้ของจำเลย' หมายความว่า ต่อให้ศาลท่านเห็นชัดแจ้งจากเอกสารว่า หนี้ก้อนนี้ขาดอายุความมานานแล้ว ส่งผลให้หนี้ที่ควรจะระงับไปแล้ว กลับมาชุบชีวิตใหม่ผ่านคำพิพากษาฯ เพื่อไปไล่บี้ยึดทรัพย์จากประชาชน…”

.......................................

การฟ้องร้อง ‘ลูกหนี้’ ที่ ‘มูลหนี้ขาดอายุความ’ โดยเฉพาะ ‘หนี้บัตรเครดิต’ และ ‘หนี้สินเชื่อส่วนบุคคล’ ถือเป็นสิทธิของ ‘เจ้าหนี้’ ที่กระทำได้ตามกฎหมาย หากลูกหนี้รายนั้นๆ ไม่ไป ‘ศาลฯ’ หรือไม่ยกประเด็น ‘อายุความ’ ขึ้นต่อสู้แล้ว ลูกหนี้จะต้องชำระหนี้พร้อมดอกเบี้ยผิดนัดฯในอัตราสูงลิบลิ่วให้กับ ‘เจ้าหนี้’ ภายใต้การบังคับตามคำพิพากษา

อย่างไรก็ดี การฟ้องหนี้ขาดอายุความ ได้สร้างความเดือดร้อนให้กับ 'ประชาชน-ลูกหนี้' เป็นจำนวนมาก เนื่องจากบริษัท 'นิติบุคคล' ที่เข้าไปรับซื้อหรือรับโอน 'หนี้ขาดอายุความ' ไปบริหาร ซึ่งผุดขึ้นเป็นดอกเห็ดในช่วงหลายปีที่ผ่านมา ทั้งในรูปของบริษัททั่วไป และ 'สำนักงานกฎหมาย' ต่างก็มุ่งหวัง 'กำไรสูงสุด' เป็นที่ตั้ง โดยปราศจากการกำกับดูแลใดๆจาก 'หน่วยงานรัฐ'

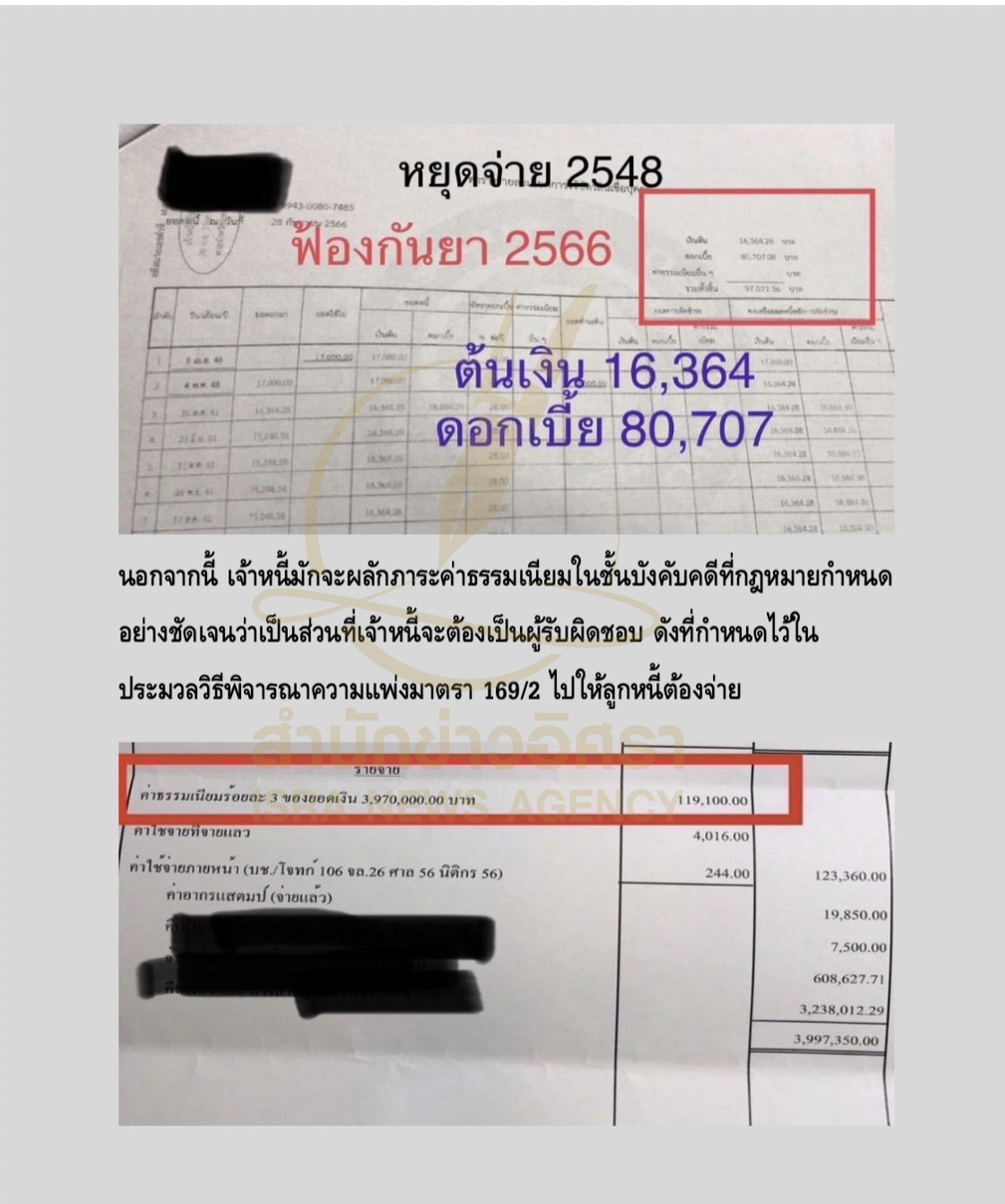

ที่สำคัญ หนี้ขาดอายุความเหล่านี้ 'เจ้าหนี้' สามารถเรียกเก็บดอกเบี้ยฯได้อย่างไม่มี 'ลิมิต' เพราะหนี้ดังกล่าวไม่มีการ ‘จำกัด’ ระยะเวลาในการคำนวณดอกเบี้ยผิดนัดฯ ส่งให้หนี้เงินต้น ‘หลักพันหลักหมื่น’ ถูกคิดดอกเบี้ยฯจนกลายเป็นหนี้ ‘หลักแสน’ ได้ (อ่านประกอบ : จี้สกัด‘บ.อีแร้ง’ลักไก่ฟ้องคดีขาดอายุความ ‘ลูกหนี้’ไม่มาศาลฯโดนเรียก‘ดอกเบี้ย’ไม่มีลิมิต)

แม้ว่าในช่วง 3-4 ปีที่ผ่านมา ‘คณะกรรมการกำกับการแก้ไขหนี้สินของประชาชนรายย่อย’ ซึ่งจัดตั้งในสมัยรัฐบาล ‘พล.อ.ประยุทธ์ จันทร์โอชา’ ต่อเนื่องถึงรัฐบาล ‘เศรษฐา ทวีสิน’ และรัฐบาล ‘แพทองธาร ชินวัตร’ มีความพยายามในการผลักดันให้มีการแก้ปัญหาการฟ้อง ‘หนี้ขาดอายุความ’ แต่กลับไม่ประสบความสำเร็จแต่อย่างใด ท่ามกลางเสียงคัดค้านจาก ‘บางฝ่าย’

“การฟ้องหนี้ขาดอายุความเป็นปัญหาทั่วไปของทุกหนี้ ไม่ว่าหนี้บัตรเครดิต สินเชื่อส่วนบุคคล และ ‘ติ่งหนี้’ เช่าซื้อรถยนต์ นั้น ในกรณีที่คุณ (ลูกหนี้) ไม่ไปศาลฯ ผลกระทบจะเยอะมาก หรือแม้กระทั่งหนี้ที่ยังอยู่ในอายุความก็ตาม ถ้าลูกหนี้ไม่มาศาล ศาลฯจะพิพากษาตามที่เจ้าหนี้ร้องขอเพียงฝ่ายเดียว เรื่องนี้จึงจำเป็นต้องได้รับการแก้ไขเป็นการทั่วไป

ที่ผ่านมาคณะกรรมการฯ เคยเสนอแก้เรื่องนี้แล้ว แต่ตอนนั้นมีบางฝ่ายบอกว่า ‘เราจะไปรอนสิทธิ์ทนายได้อย่างไร’ ซึ่งผมไม่เห็นว่าจะเป็นการรอนสิทธิ์แต่อย่างใด เพราะเป็นเรื่องของความสุจริต เมื่อไม่สุจริตแล้ว จะมาอ้างสิทธิ์ได้อย่างไร” ขจร ธนะแพสย์ อดีตกรรมการและเลขานุการคณะกรรมการกำกับการแก้ไขหนี้สินฯกล่าวกับสำนักข่าวอิศรา (www.isranews.org)

(ขจร ธนะแพสย์)

(ขจร ธนะแพสย์)

ขจร กล่าวว่า ในการขาย ‘หนี้ขาดอายุความ’ นั้น สถาบันการเงินจะขายหนี้ดังกล่าวในราคาถูกๆ อาจจะเพียง 1-3% ของมูลหนี้เท่านั้น เพราะรู้ว่ามีโอกาสจะได้หนี้คืนน้อยมาก ส่วนบริษัทที่รับซื้อหนี้ฯไป ก็หวังว่าเมื่อฟ้องลูกหนี้แล้ว หากลูกหนี้ไม่ไปศาลฯ ก็จะอาศัยคำพิพากษาไปบังคับให้ลูกหนี้ชำระหนี้ที่ขาดอายุความเหล่านั้นได้

“บริษัทซื้อหนี้ เขาหัวหมอ เขารู้ว่าคนไม่ค่อยไปศาล ส่วนศาลฯเองก็น้ำท่วมปาก จะยกอายุความขึ้นมาเองก็ไม่ได้ ทั้งๆที่ในความเป็นจริงแล้ว เราควร cut off (ตัดออก) หนี้ตรงนี้ ซึ่งมีเป็นแสนเป็นล้านเคส ออกไปให้หมด ด้วยเหตุแห่งอายุความได้แล้ว เพราะเจตนารมณ์ของการมีอายุความ คือ การจำกัดเวลาไม่ให้ดอกเบี้ยมันเดิน ไม่อย่างนั้น ดอกเบี้ยจะเดินตลอดไป” ขจร กล่าว

ขจร เสนอว่า ในการแก้ปัญหาการฟ้องหนี้ขาดอายุความ หน่วยงานกำกับดูแลเจ้าหนี้ เช่น ธนาคารแห่งประเทศไทย หรือ สคบ. (สำนักงานคณะกรรมการคุ้มครองผู้บริโภค) ซึ่งกำกับดูแลเกี่ยวกับสัญญา ควรมีบทบาทในการเข้าไปกำหนดบังคับเจ้าหนี้ได้ว่า ในการฟ้องร้องดำเนินคดีกับหนี้ขาดอายุความนั้น หากเป็นเจ้าหนี้ที่สุจริต ก็ต้องเขียนในคำฟ้องว่า คดีอยู่อายุความหรือไม่ และอายุความเป็นเท่าไหร่แล้ว

ขจร ยังระบุว่า “หากมีการฟ้องหนี้ขาดอายุความ ทางออกเดียวของลูกหนี้ที่ถูกฟ้องในตอนนี้ คือ ต้องไปศาลเท่านั้น แล้วก็ยื่นคำร้องกับศาลฯว่าหนี้ขาดอายุความไปแล้ว และแม้ว่าลูกหนี้จะย้ายที่อยู่อาศัยไปแล้ว จะไปอ้างว่า ไม่ได้หมายศาลคงไม่ได้ เพราะศาลฯจะใช้ที่อยู่ตามที่ปรากฏ”

@‘200 บริษัท’ซื้อ‘หนี้ขาดอายุความ’ไม่มีหน่วยงานกำกับ

ด้าน กัลยาณี รุทระกาญจน์ เลขาธิการศูนย์ประสานงานลูกหนี้แห่งชาติ องค์กรสาธารณประโยชน์ กล่าวกับสำนักข่าวอิศราว่า ตอนนี้ประเด็นการฟ้อง ‘หนี้ขาดอายุความ’ เป็นปัญหาที่ลุกลามใหญ่โตมาก เพราะเดิมทีบริษัทที่รับซื้อหนี้ฯไป ส่วนใหญ่จะเป็นบรรษัทบริหารสินทรัพย์ (บบส.) ซึ่งถูกควบคุมโดยธนาคารแห่งประเทศไทย (ธปท.)

แต่เมื่อมีการร้องเรียนในประเด็นการฟ้องหนี้ขาดอายุความไปยัง ธปท. เป็นจำนวนมาก จึงมีหลีกเลี่ยงการควบคุม โดยการจัดตั้ง ‘บริษัทนิติบุคคล’ ขึ้นมา แล้วไปรับซื้อหนี้ที่ขาดอายุความไปบริหารจัดการ ทั้งนี้ คาดว่าในปัจจุบันมีบริษัทนิติบุคคลในลักษณะนี้ประมาณ 200 บริษัท และยังไม่มีหน่วยงานของรัฐเข้าไปกำกับดูแลบริษัทเหล่านี้แต่อย่างใด

“ทนายความ จะไปตั้งบริษัทธรรมดาขึ้นมา ซึ่งอยู่นอกเหนือการควบคุมของ ธปท. แล้วไปซื้อหนี้ที่หมดอายุความ เช่น หนี้บัตรเครดิต โดยซื้อในราคาถูกมาก เพียง 3-5% ของยอดหนี้ บางครั้งก็ 1% เป็นการซื้อเหมากันไป แต่ถ้าไปค้นดูแล้วพบว่า ลูกหนี้ยังมีสินทรัพย์อยู่บ้าง เช่น มีบ้านหรือคอนโดที่ผ่อนอยู่ หรือมีรถที่ผ่อนอยู่ ตรงนี้ก็จะซื้อแพงหน่อย

พวกนี้ (บริษัทซื้อหนี้) พอซื้อหนี้มาแล้ว ก็คิดว่า ถ้าตามล่าได้บ้าง ก็น่าจะคุ้มค่า เพราะถ้าลูกหนี้ไม่ไปศาล ก็จะสามารถยึดทรัพย์สินที่ลูกหนี้กำลังผ่อนได้ เนื่องจากในเรื่องอายุความนั้น ข้อกฎหมายบอกว่า ลูกหนี้ต้องไปต่อสู้ และถ้าไม่ยกอายุความขึ้นต่อสู้ แม้นว่าศาลฯจะเห็น ก็ไม่สามารถที่จะยกฟ้องให้ได้

แล้วลูกหนี้พวกนี้ พอคิดว่าเป็นหนี้เก่าๆ เป็นหนี้ที่นานแล้ว ก็มักจะไม่ไปศาล แล้วก็คิดว่า หนี้บัตรเครดิตที่ขาดอายุความพวกนี้ มันไม่เกี่ยวกับที่ดิน เพราะไม่ได้จดจำนอง และคิดว่าเจ้าหนี้คงทำอะไรไม่ได้แล้ว แต่ที่จริงแล้ว เขาสามารถแปลงหนี้หมดอายุความไปเป็นหนี้ตามคำพิพากษา และหนี้ตรงนี้ก็จะอยู่ตลอดไปด้วย” กัลยาณี กล่าว

(กัลยาณี รุทระกาญจน์)

(กัลยาณี รุทระกาญจน์)

@ฟ้องดะ‘ลูกหนี้’หวัง‘แจ็กพอต’หากไม่ไปสู้คดีในศาลฯ

กัลยาณี ระบุว่า “ดอกเบี้ยบัตรเครดิตคิดกันยู่ที่ 18% 20% ซึ่งเยอะมาก หากแปลงหนี้หมดอายุความ ไปเป็นหนี้ตามคำพิพากษา ซึ่งจะเดินไปตลอด มันโหดเหลือเกิน และจริงๆแล้ว ผู้ประกอบการ เช่น แบงก์หรือบริษัทใหญ่ หากเป็นหนี้หมดอายุความ ส่วนใหญ่จะไม่ทำอะไร เขาจะโทรมาคุยให้ชำระหนี้บ้าง เพื่อให้คุ้มกับค่าดำเนินการ แล้วจบเรื่องไป

หรือหากเป็นการขายหนี้หมดอายุความไปให้บรรษัทบริหารสินทรัพย์ ซึ่งแบงก์ชาติดูแลอยู่ บรรษัทฯเหล่านี้ จะมีจริยธรรมกำกับอยู่ เมื่อเขาซื้อหนี้มาได้ในราคาถูกๆ เมื่อลูกหนี้ไปคุยกับเขา เขาก็จะลดราวาศอกให้ได้ เพราะต้นทุนของเขาถูก เขาซื้อหนี้มา 5% หากลูกหนี้จ่าย 15-20% เขาก็จบให้

แต่พอเป็นการขายให้บริษัทที่เป็นนิติบุคคลธรรมดา ซึ่งไม่ได้อยู่ภายใต้กฎเกณฑ์อะไรเลย ไม่มีเรื่องจริยธรรมเข้ามากำกับ เป็นการซื้อหนี้ ซื้อหนี้ด้วยสิทธิเรียกร้อง เช่น ซื้อมาในราคา 2-3% ที่ได้รับทราบมา เขาจะฟ้องดะเลย เหมือนแทงหวย กระจายความเสี่ยง ถ้าลูกหนี้ไม่มาสู้คดี ยิ่งถ้าเป็นลูกหนี้ที่มีสินทรัพย์ด้วยแล้ว ก็ถือว่า ‘แจ็กพอต’

เหมือนถูกลอตเตอรี่ ซื้อหนี้มา 3 บาท แต่ได้ 120 บาท ได้เงินต้นรวมดอกเบี้ยฯ ซึ่งเวลาเขาฟ้อง แบบฟอร์มก็เป็นมาตรฐานเดียวกัน แค่เปลี่ยนชื่อในคอมพิวเตอร์ ใส่ตัวเลข แล้วแนบเอกสาร ก็ฟ้องได้แล้ว เราจึงพยายามจะผลักดันว่า ไม่ควรจะขายหนี้ตรงนี้ให้กับนิติบุคคลธรรมดา ซึ่งไม่อยู่ภายใต้ พ.ร.บ.ธุรกิจสถาบันการเงินฯ เหล่านี้”

กัลยาณี กล่าวว่า “ในตอนนี้ ทางออกเดียวของลูกหนี้ เมื่อถูกฟ้องในคดีหนี้ขาดอายุความ คือ ลูกหนี้ต้องไปศาล และลูกหนี้ต้องมีความรู้ว่าจะยกอายุความขึ้นมาต่อสู้อย่างไร ซึ่งวิธีการที่จะดูเรื่องพวกนี้ คือ ให้ลูกหนี้ไปขอข้อมูลจากเครดิตบูโร (บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด) ใช้เงินนิดเดียว แล้วเอาไปขึ้นศาล

เพราะในนั้นจะเขียนไว้ว่า การชำระหนี้ครั้งสุดท้ายของเขา คือ เมื่อไหร่ ถ้าเกิน 2 ปี สำหรับกรณีหนี้บัตรเครดิต และเกิน 5 ปี สำหรับกรณีสินเชื่อส่วนบุคคล ก็จะเป็นหนี้ขาดอายุความแล้ว แล้วยกขึ้นมาต่อสู้ เพื่อให้ศาลฯเห็นว่า หนี้ขาดอายุความไปแล้ว ลูกหนี้จึงต้องใช้ข้อมูลเครดิตบูโรให้เป็นประโยชน์”

อย่างไรก็ดี น.ส.กัลยาณี ระบุว่า ในปัจจุบันมีบางกรณีที่ลูกหนี้นำข้อมูลเครดิตบูโร ยกขึ้นเป็นข้อต่อสู้ในคดีหนี้ขาดอายุความแล้ว แต่ปรากฏว่าศาลฯเห็นว่าไม่เพียงพอ ต้องให้ลูกหนี้เขียนคำร้องยื่นต่อศาลฯด้วย ทำให้ลูกหนี้ต้องไปให้ทนายเขียนคำร้องให้ ซึ่งจะเสียค่าจ้างทนายเป็นเงินนับพันบาทต่อคดี

“ตอนหลัง มีบางกรณีลูกหนี้นำข้อมูลเครดิตบูโรไปแสดงหน้าบัลลังก์ แต่เขาบอกว่าต้องมีคำร้องด้วย ไม่เช่นนั้น ห้ามพูดกับศาล ลูกหนี้ที่เขียนคำร้องไม่เป็น ก็ต้องไปให้ทนายเขียนคำร้องให้ คิดเงินกัน 1,000 บาท 3,000 บาท หรือ 5,000 บาท จะเห็นได้ว่าการเข้าสู่กระบวนการยุติธรรมของประชาชนที่ไม่มีความรู้ มันน่าสงสารมาก” กัลยาณี กล่าว

น.ส.กัลยาณี กล่าวด้วยว่า “ปัญหาส่วนใหญ่ที่เราเจอ และเป็นปัญหามาก คือ ลูกหนี้จะไม่รู้ว่าข้อกฎหมายมีเรื่องอายุความ ถ้าหมดอายุความแล้ว ไม่ต้องใช้หนี้ แต่ลูกหนี้ไม่ค่อยรู้เรื่องนี้กันเลย ลูกหนี้ไทยจะน่ารัก คือ จะท่องอย่างเดียวว่าเป็นหนี้เขา แล้วอยากใช้หนี้ ถ้าจ่ายไม่ไหว ก็จะใช้วิธีหนีหนี้เอา เพราะจ่ายไม่ไหวจริงๆ แล้วก็คิดว่าตัวเองผิดมาก ตรงนี้ทำให้ลูกหนี้เสียเปรียบมาก

และกว่าจะร้องมาที่เรา (ศูนย์ประสานงานลูกหนี้แห่งชาติ) ก็กลายเป็นหนี้ที่มีคำพิพากษาบังคับไปแล้ว พอมีคำพิพากษาไปแล้ว ใครก็ไม่สามารถไปรื้อคำพิพากษาได้ ตรงนี้ที่มีปัญหาหนักมาก จึงอยากให้หน่วยงานต่างๆเข้าไปให้ความรู้กับลูกหนี้ด้วยว่า ในกรณีที่ลูกหนี้ชำระหนี้ไม่ได้จะต้องทำอย่างไรบ้าง ควรจะคุยอย่างไร อายุความเป็นเท่าไหร่”

@‘ทวี’เสนอแก้‘ป.พ.พ.’ให้ศาลยก‘อายุความ’เองได้

ขณะที่ พ.ต.อ.ทวี สอดส่อง ส.ส.บัญชีรายชื่อ พรรคประชาชาติ และ อดีต รมว.ยุติธรรม ซึ่งผลักดันเกี่ยวกับการแก้ปัญหาการฟ้อง ‘หนี้ขาดอายุความ’ กล่าวกับสำนักข่าวอิศรา ว่า ปัจจุบันมีสถาบันการเงินและบริษัทรับซื้อหนี้เสียจำนวนมาก นำหนี้ที่ขาดอายุความไปแล้วมาฟ้องร้องต่อศาล ซึ่งบางเคสขาดอายุความมานาน 10-20 ปี

โดยเฉพาะ ‘หนี้บัตรเครดิต’ ซึ่งตามกฎหมาย (ป.พ.พ. มาตรา 193/34 (7)) ระบุว่ามีอายุความเพียง 2 ปี นับจากวันผิดนัดชำระหนี้ แต่เจ้าหนี้กลับจงใจทิ้งช่วงเวลาให้ดอกเบี้ยพอกพูนจนท่วมเงินต้น แล้วค่อยมาฟ้องวัดดวงในวันที่ประชาชนลืมว่ามีหนี้ดังกล่าวไปแล้ว หรือที่เรียกว่าเป็น ‘การลักไก่ทางกฎหมาย’

“เรื่องแบบนี้ มีสาเหตุมาจากกฎหมายไทยปัจจุบัน (มาตรา 193/29) วางหลักไว้ว่า 'อายุความเป็นข้อต่อสู้ของจำเลย' หมายความว่า ต่อให้ศาลท่านเห็นชัดแจ้งจากเอกสารว่า หนี้ก้อนนี้ขาดอายุความมานานแล้ว ส่งผลให้หนี้ที่ควรจะระงับไปแล้ว กลับมาชุบชีวิตใหม่ผ่านคำพิพากษาฯ เพื่อไปไล่บี้ยึดทรัพย์จากประชาชน

แต่ร้ายไปกว่านั้น คือ สินเชื่อเหล่านี้ เป็นสินเชื่อไม่มีหลักประกันฯ ซึ่งสถาบันการเงินเรียกเก็บดอกเบี้ยสูงถึง 25-28% โดยอ้างว่าเพื่อชดเชยความเสี่ยงฯที่ไม่มีอะไรค้ำประกัน แต่พอถึงเวลาบังคับคดี เจ้าหนี้กลุ่มนี้ กลับไปสืบทรัพย์เพื่อยึดบ้าน ยึดที่ดิน ที่เป็นหลักประกันของเจ้าหนี้รายอื่นๆด้วย” พ.ต.อ.ทวี กล่าว

พ.ต.อ.ทวี ระบุว่า “ที่ห่วง คือ หนี้บัตรเครดิต ที่ขาดอายุความแล้ว ตามประมวลกฎหมายแพ่งและพาณิชย์ (ป.พ.พ.) มาตรา 193/34 (7) เมื่อมีการนำมาฟ้องต่อศาล เพื่อบังคับให้ลูกหนี้ชำระหนี้ แต่ปรากฏว่าลูกหนี้ส่วนใหญ่ ซึ่งเป็นผู้บริโภคมักไม่มีความรู้กฎหมาย บางรายไม่มาศาล ไม่ยื่นคำให้การ ผลที่เกิดขึ้น คือ หนี้ขาดอายุความแล้ว ศาลอาจพิพากษาให้ชำระหนี้ เพียงเพราะลูกหนี้ไม่ยกขึ้นต่อสู้ จึงเกิดคำถามว่า แบบนี้เป็นธรรมจริงหรือไม่”

(พ.ต.อ.ทวี สอดส่อง)

(พ.ต.อ.ทวี สอดส่อง)

พ.ต.อ.ทวี กล่าวว่า การแก้ปัญหาการฟ้องหนี้ขาดอายุความนั้น ควรต้องมีการแก้ไขประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 193/29 โดยกำหนดให้อำนาจศาลสามารถหยิบยกประเด็นอายุความขึ้นวินิจฉัย และยกฟ้องได้เอง ในคดีผู้บริโภคที่ปรากฏข้อเท็จจริงชัดแจ้งในสำนวน ซึ่งเป็นบรรทัดฐานเดียวกับคดีล้มละลาย

“ในคดีล้มละลาย ศาลสามารถยกอายุความเองได้ เพราะเป็นเรื่องความสงบเรียบร้อย ซึ่งคดีหนี้ครัวเรือนที่กระทบต่อคนนับล้าน ก็เป็นเรื่องความสงบเรียบร้อยเช่นกัน” พ.ต.อ.ทวี กล่าวว่า

พ.ต.อ.ทวี ระบุว่า ข้อเสนอที่ให้ศาลหยิบยกอายุความเองในคดีหนี้ขาดอายุความนั้น จะสร้างความเป็นธรรม และลดความเหลื่อมล้ำได้ อีกทั้งยังเป็นการป้องกันการฟ้องโดยไม่สุจริตของเจ้าหนี้บางรายที่รู้ว่าหนี้ขาดอายุความ แต่ยังฟ้อง เพราะคาดว่าลูกหนี้ไม่สู้ หรือหาผลประโยชน์จากความไม่รู้กฎหมายของประชาชนที่มีปัญหาเศรษฐกิจปากท้อง

พ.ต.อ.ทวี กล่าวด้วยว่า ในสมัยที่ตนดำรงตำแหน่ง รมว.ยุติธรรม ได้แต่งตั้งคณะกรรมการ ‘ยุติธรรมแก้หนี้’ และคณะกรรมการ ‘ปฏิรูปกฎหมายแพ่ง 100 ปี’ เพื่อเสนอทางออกที่ยั่งยืน และสอดคล้องกับรัฐธรรมนูญ ที่กำหนดให้รัฐต้องช่วยเหลือผู้ยากไร้ให้เข้าถึงความยุติธรรม

“ในสมัยที่ผมเป็น รมว.ยุติธรรม พบว่าปัญหาของหนี้ครัวเรือนที่ใหญ่มากที่สุด คือ หนี้บัตรเครดิต และหนี้สินเชื่อส่วนบุคคลไม่มีสินทรัพย์ค้ำประกัน ซึ่งเป็นหนี้ที่ ธปท. และกระทรวงการคลังเห็นว่า มีความเสี่ยงสูง จึงให้สถาบันการเงินเรียกดอกเบี้ยได้ 25-28% ขณะที่กฎหมายแพ่งและพาณิชย์ให้ห้ามเรียกดอดเบี้ยเกิน 15% เท่านั้น” พ.ต.อ.ทวี กล่าวทิ้งท้าย

อ่านประกอบ :

จี้สกัด‘บ.อีแร้ง’ลักไก่ฟ้องคดีขาดอายุความ ‘ลูกหนี้’ไม่มาศาลฯโดนเรียก‘ดอกเบี้ย’ไม่มีลิมิต