‘ธปท.’ ไฟเขียวมาตรการแก้หนี้ระยะยาว เปิดทาง ‘รวมหนี้-รีไฟแนนท์หนี้’ สินเชื่อรายย่อย-สินเชื่อบ้าน ข้ามสถาบันการเงิน หวังลดภาระดอกเบี้ยลูกหนี้ ห้ามเรียกค่าปรับไถ่ถอน ‘สินเชื่อส่วนบุคคล-สินเชื่อรายย่อยฯ’ ก่อนกำหนด ถึงปี 66

..............................

เมื่อวันที่ 22 พ.ย. นางรุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า จากการที่ ธปท. ได้ออกมาตรการต่าง ๆ มาอย่างต่อเนื่อง เพื่อสนับสนุนให้สถาบันการเงินและผู้ประกอบธุรกิจที่ไม่ใช่สถาบันการเงิน (non-bank) ให้ความช่วยความเหลือลูกหนี้ได้อย่างสอดคล้องกับสภาพปัญหาและสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ในแต่ละช่วงนั้น

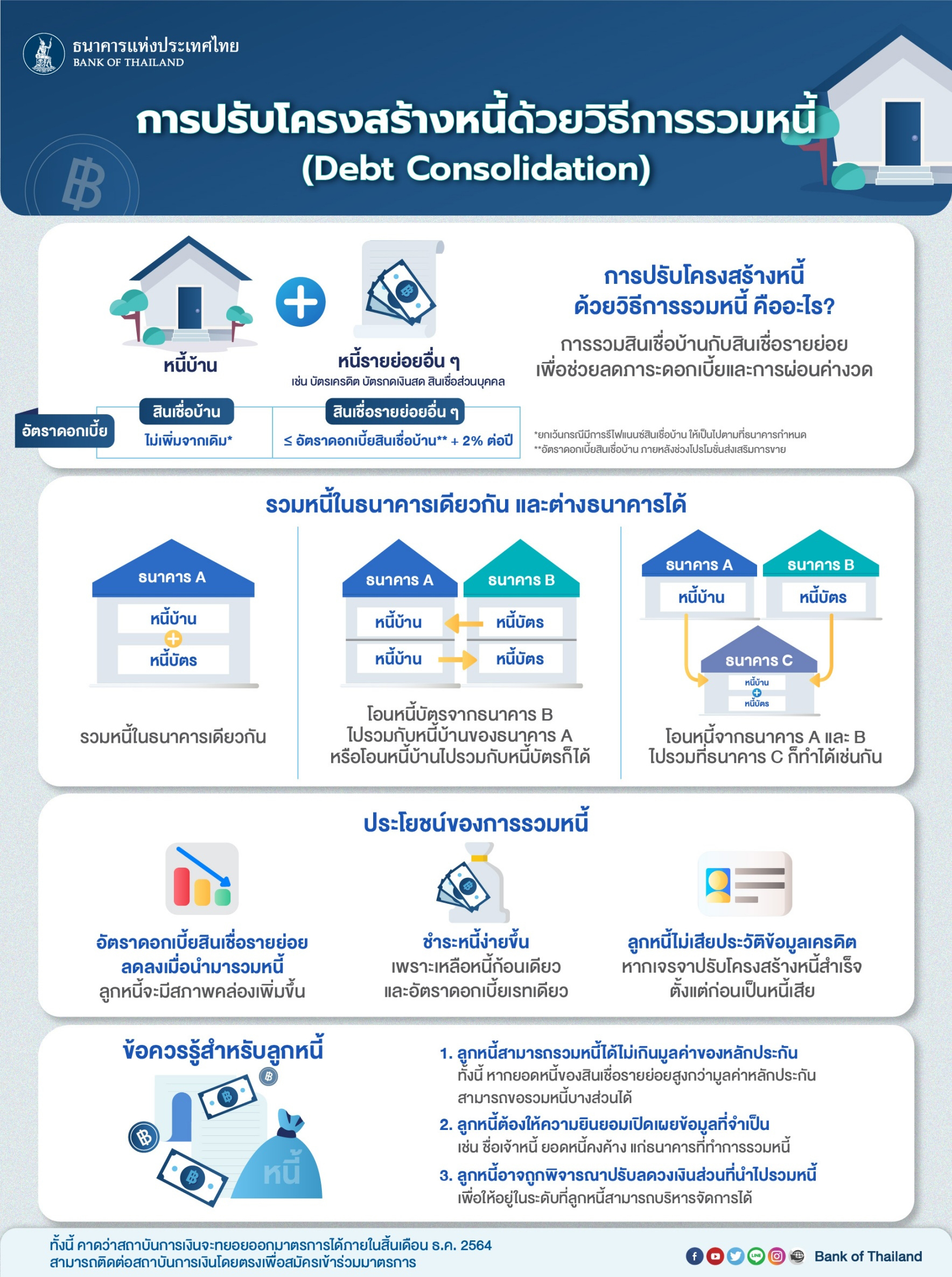

เพื่อให้การช่วยเหลือขยายออกไปครอบคลุมกลุ่มลูกหนี้ที่มีหลักประกันประเภทสินเชื่อเพื่อที่อยู่อาศัยในวงที่กว้างขึ้น ธปท. จึงกำหนดให้มีแรงจูงใจในการสนับสนุนให้สถาบันการเงินทำการรวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยประเภทอื่น (debt consolidation) เข้าด้วยกัน เพื่อช่วยเหลือลูกหนี้ที่มีประวัติการชำระหนี้ดี หรือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์โควิด 19 ด้วยการนำหลักประกันของสินเชื่อเพื่อที่อยู่อาศัยที่มีอยู่มาใช้ประโยชน์ในการช่วยลดภาระดอกเบี้ยและค่างวดในระยะยาว

นอกจากนี้ ธปท. ได้ดำเนินการลดข้อจำกัดการทำรีไฟแนนซ์ (refinance) หนี้ เพื่อส่งเสริมการแข่งขันของสถาบันการเงินในการรวมหนี้ให้กับลูกหนี้ควบคู่ไปด้วย

สาระสำคัญของมาตรการ สรุปดังนี้

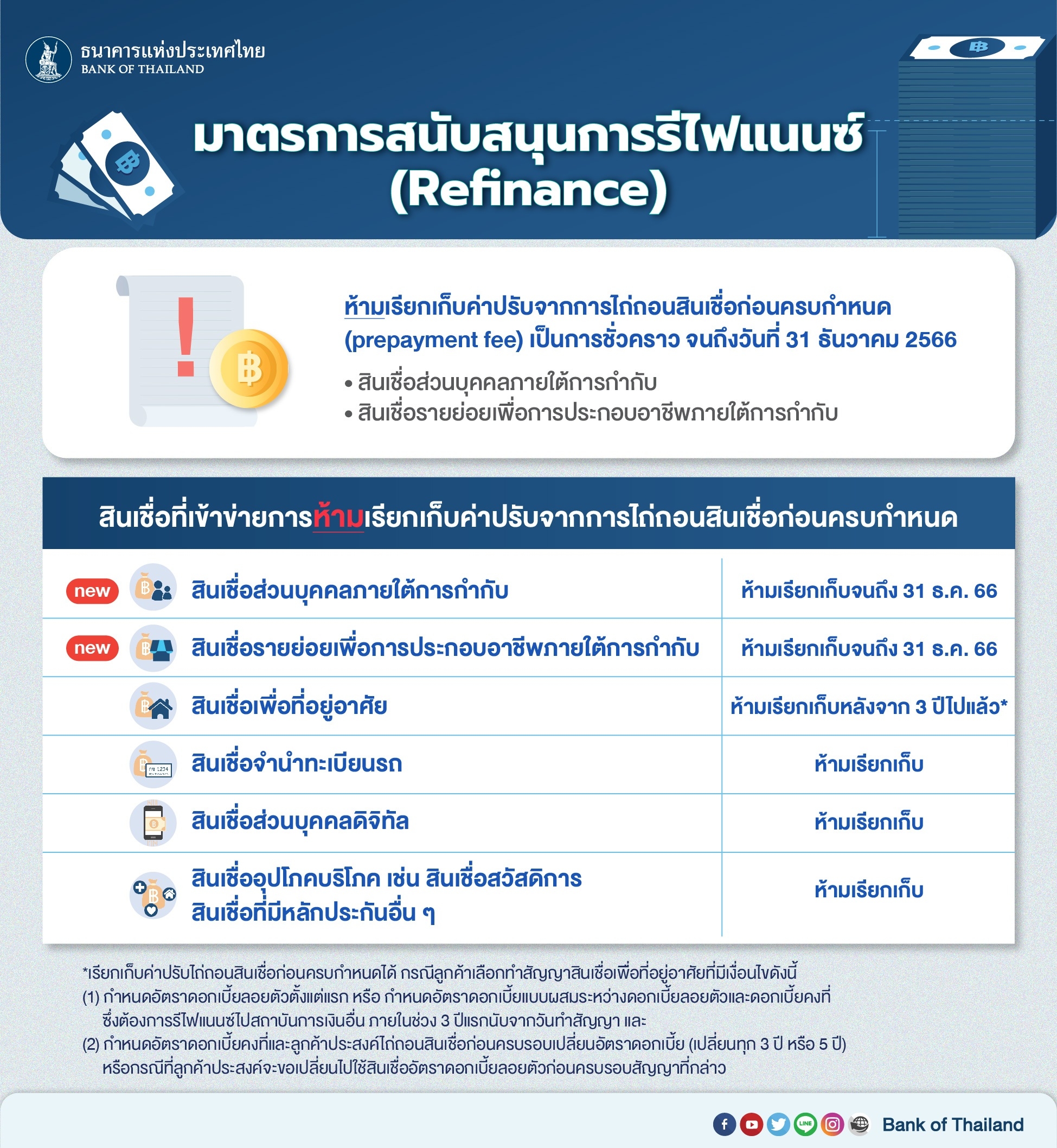

1.ห้ามเรียกเก็บค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (prepayment fee) สำหรับสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ เป็นการชั่วคราว โดยให้มีผลบังคับใช้ถึงวันที่ 31 ธ.ค.2566

2.ปรับปรุงแนวทางการรวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยประเภทอื่น (debt consolidation) โดยขยายขอบเขตให้สามารถรวมหนี้ข้ามสถาบันการเงินและ/หรือผู้ประกอบธุรกิจรายอื่นได้ จากเดิมที่สามารถรวมหนี้ได้เฉพาะหนี้ในสถาบันการเงินเดียวกัน ทั้งนี้ ในกรณีที่สถาบันการเงินมีสินเชื่อเพื่อที่อยู่อาศัยอยู่แล้ว จะกำหนดอัตราดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยนั้นได้ไม่เกินอัตราดอกเบี้ยตามสัญญาเดิม

ส่วนในกรณีที่รับโอนสินเชื่อเพื่อที่อยู่อาศัย (refinance) มาจากสถาบันการเงินอื่น สถาบันการเงินสามารถกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ได้

สำหรับสินเชื่อรายย่อยประเภทอื่นที่นำมารวมหนี้ด้วย ให้กำหนดอัตราดอกเบี้ยได้ไม่เกินอัตราดอกเบี้ยของสินเชื่อเพื่อที่อยู่อาศัยที่เป็นอัตราที่ใช้หลังการส่งเสริมการขาย (teaser rate) บวกร้อยละ 2 ต่อปี ซึ่งเป็นอัตราดอกเบี้ยที่ต่ำกว่าอัตราดอกเบี้ยของสินเชื่อรายย่อยโดยทั่วไปอย่างมีนัย

โดย ธปท. ได้ผ่อนปรนหลักเกณฑ์การกำกับดูแล ทั้งการจัดชั้นหนี้ การกันเงินสำรอง และการดำรงเงินกองทุน เพื่อลดต้นทุนให้กับสถาบันการเงินที่ช่วยเหลือลูกหนี้ สำหรับการรวมหนี้ที่ดำเนินการภายในวันที่ 31 ธันวาคม 2566 เพื่อสนับสนุนให้สถาบันการเงินและผู้ประกอบธุรกิจดำเนินการดังกล่าว ทั้งนี้ คาดว่าสถาบันการเงินส่วนใหญ่จะทยอยเสนอผลิตภัณฑ์การรวมหนี้ได้ภายในสิ้นเดือน ธ.ค. 2564 โดยลูกหนี้สามารถติดต่อสถาบันการเงินโดยตรงเพื่อสมัครเข้าร่วมมาตรการ

“ภายใต้มาตรการครั้งนี้ ธปท. ขอให้สถาบันการเงินและผู้ประกอบธุรกิจเร่งดำเนินการเพื่อช่วยบรรเทาภาระดอกเบี้ยให้กับลูกหนี้ ตลอดจนกำหนดค่างวดการผ่อนชำระของลูกหนี้ให้สอดคล้องกับรายได้ของลูกหนี้ในสภาวการณ์ปัจจุบัน เพื่อให้สถาบันการเงิน ผู้ประกอบธุรกิจ รวมทั้งลูกหนี้ สามารถผ่านพ้นวิกฤตครั้งนี้ไปได้ดีที่สุด” นางรุ่งกล่าว

อ่านประกอบ :

เน้นช่วยกลุ่มถูกเลิกจ้าง-รายได้ลด! ธปท.แจงมาตรการรวมหนี้บัตรฯเป็น ‘หนี้บ้าน’ ลดภาระดบ.-ค่างวด

ธปท.ผุดมาตรการใหม่ช่วยรายย่อย! ปรับโครงสร้างหนี้บัตรฯเป็น ‘หนี้บ้าน’ ลดดอกเบี้ยเหลือ MRR

ยันแบงก์ไทยแกร่ง! ธปท.มั่นใจรับมือวิกฤติระดับรุนแรงได้-เร่งปรับโครงสร้างหนี้

วันสต็อปเซอร์วิส! ธปท.รุกปรับโครงสร้างหนี้ธุรกิจที่มีเจ้าหนี้หลายราย-แจ้งผลใน 30 วัน

ธปท.ตรึงหนี้เสีย! กำชับแบงก์ช่วยลูกหนี้จนกว่าโควิดจะคลี่คลาย-สิ้นไตรมาสสอง NPLs แตะ 3.09%

จีดีพีไตรมาสสองหด 12.2%! สศช.หั่นเป้าทั้งปีเป็นติดลบ 7.5%-หนี้เสียภาคบริโภคพุ่ง 23%

สั่งแก้คนว่างงาน -จี้ ขรก.อย่าเกียร์ว่าง! ‘บิ๊กตู่’มอบนโยบายครม.ใหม่-ตั้งศูนย์บริหาร ศก.

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/