‘แบงก์ชาติ’ เดินหน้ากำกับสินเชื่อ ‘ซื้อก่อนจ่ายทีหลัง’ บนแพลตฟอร์มออนไลน์ ชี้กระตุ้นบริโภค-ก่อหนี้โดยไม่จำเป็น คาดประกาศเกณฑ์กำกับดูแลฯ ภายในปีนี้

.......................................

เมื่อวันที่ 2 มิ.ย. นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงาน ‘GovernorConnect ผู้ว่าการพบสื่อมวลชน’ ว่า ธปท.เตรียมจะเข้าไปกำกับดูแลสินเชื่อ ‘Buy Now Pay Later’ หรือ ‘ซื้อก่อนจ่ายทีหลัง’ บนแพลตฟอร์มออนไลน์ เนื่องจากกระตุ้นให้เกิดการบริโภคและก่อหนี้เพิ่มขึ้นโดยไม่จำเป็น โดยเฉพาะการก่อหนี้ในกลุ่มผู้ที่มีอายุ 20-35 ปี ซึ่งปัจจุบันพบว่า 52.7% เป็นหนี้ และในจำนวนนี้เป็น NPLs ถึง 27% ซึ่งถือว่าสูงมาก

“สิ่งที่จะทำต่อคือ เรื่อง Buy Now Pay Later ฟังชื่อแล้ว เขาเหมือนเป็นคนร้าย แต่เขาไม่ได้เป็นคนร้ายนะ ต้องบอกก่อนว่า เขาไม่ได้เป็นคนร้าย แต่ถ้าไม่คุม แล้วเกิดขึ้นปัญหาในบางจุด เช่น เด็กใช้ง่ายเกินไป สร้างการบริโภคที่ไม่มีเงินใช้จ่ายมากเกินไป อันนี้ต้องระวัง แล้วก็เป็นเทรนด์ที่หลายประเทศในโลกที่มีหน่วยงานกำกับเริ่มเข้ามากำกับแล้ว

สมัยก่อนเวลาเราอยากได้ของอะไร รุ่นผมเด็กๆ เสาร์อาทิตย์ก็ค่อยไปซื้อ แต่เดี๋ยวนี้สบาย ซื้อได้ตอนกลางคืน นอนอยู่บนเตียงก็ซื้อได้ แต่ทีนี้มันพัฒนาต่อว่า ซื้อโดยไม่ต้องมีเงินก็ได้ เพราะเมื่อคุณซื้อทุกวัน หรือซื้อในปริมาณสูงด้วยบางครั้ง เขาจะเห็นความสามารถในการชำระหนี้ได้ เขาเอาสถิติเดต้ามาดู เมื่อเห็นแพทเทิร์นเยอะๆ เขาก็กล้าให้

แต่ปัญหา คือ ตอนนี้คนซื้อของออนไลน์ ไม่รู้ตัว เพราะอยู่ดีๆมีวงเงินเลย เขาให้วงเงินเลย ไม่รู้ไปกดตอนไหน หรือไม่ได้กดก็ไม่รู้ แล้วได้วงเงินเลย แต่ประเด็น คือ พอมีวงเงินเลย ส่วนหนึ่งก็ใช้จ่าย ทำให้เกิดการบริโภคที่ไม่ควรจะมี หรือบางทีซื้อของโดยใช้วงเงินนั้นโดยไม่รู้ตัว เพราะมันเลือกให้จ่ายโดยใช้วงเงินนั้นทันที

อันนี้ผมไม่สบายใจ จึงต้องเข้าไป คนไทยเป็นหนี้เยอะ 25 ล้านคนเป็นหนี้ เด็กอายุ 20-35 ปี 52.7% เป็นหนี้ ในนั้น เป็น NPLs ถึง 27% ซึ่งถือว่าสูงมาก การเป็นหนี้เร็ว ไม่ใช่เรื่องดี เป็นหนี้เร็วเกินไป แล้วเป็น NPLs ก็ทำให้อนาคตเขาค่อนข้างลำบาก เราต้องเข้าไปดู ไม่เช่นนั้นจะกลายเป็นปัญหา” นายวิทัย กล่าว

นายวิทัย กล่าวว่า จากการรวบรวมข้อมูลจากผู้ประกอบการสินเชื่อ Buy Now Pay Later หรือ BNPL รายใหญ่ จำนวน 8 ราย พบว่าในปี 2564 มีบัญชีที่ใช้สินเชื่อ BNPL จำนวน 6.2 แสนบัญชี แต่ในอีก 3 ปีต่อมา หรือในปี 2567 พบว่า มีบัญชีที่ใช้สินเชื่อ BNPL จำนวน 4.91 ล้านบัญชี ขยายตัว 99% ต่อปี และคาดว่าในปี 2568 จำนวนบัญชีที่ใช้สินเชื่อ BNPL น่าจะอยู่ที่ 5-6 ล้านราย ขณะที่มูลค่าสินเชื่อ BNPL ในปี 2567 อยู่ที่ 17,908 ล้านบาท จากปี 2564 ที่มีมูลค่า 6,834 ล้านบาท หรือขยายตัว 38% ต่อปี

“หลายอย่างไม่ควรจะ Buy Now Pay Later ได้เลย เช่น ชานม 106 บาท บางคนกินข้าวมันไก่ 50 กว่าบาท กินเสร็จผ่อนต่อไปอีก 4 เดือน 3 เดือน ถ้าคุณไม่มีตังค์จริง ผมก็โอเค แต่ว่ามันก็ต้องระวังเหมือนกัน อย่างชานมไข่มุก คงชัดว่า จริงๆก็ไม่จำเป็น มันสร้างนิสัยการบริโภคโดยไม่มีเงิน สร้างหนี้เร็วเกินไป แล้วดอกเบี้ยก็แพง 16-18% ต่อปี” นายวิทัยกล่าว

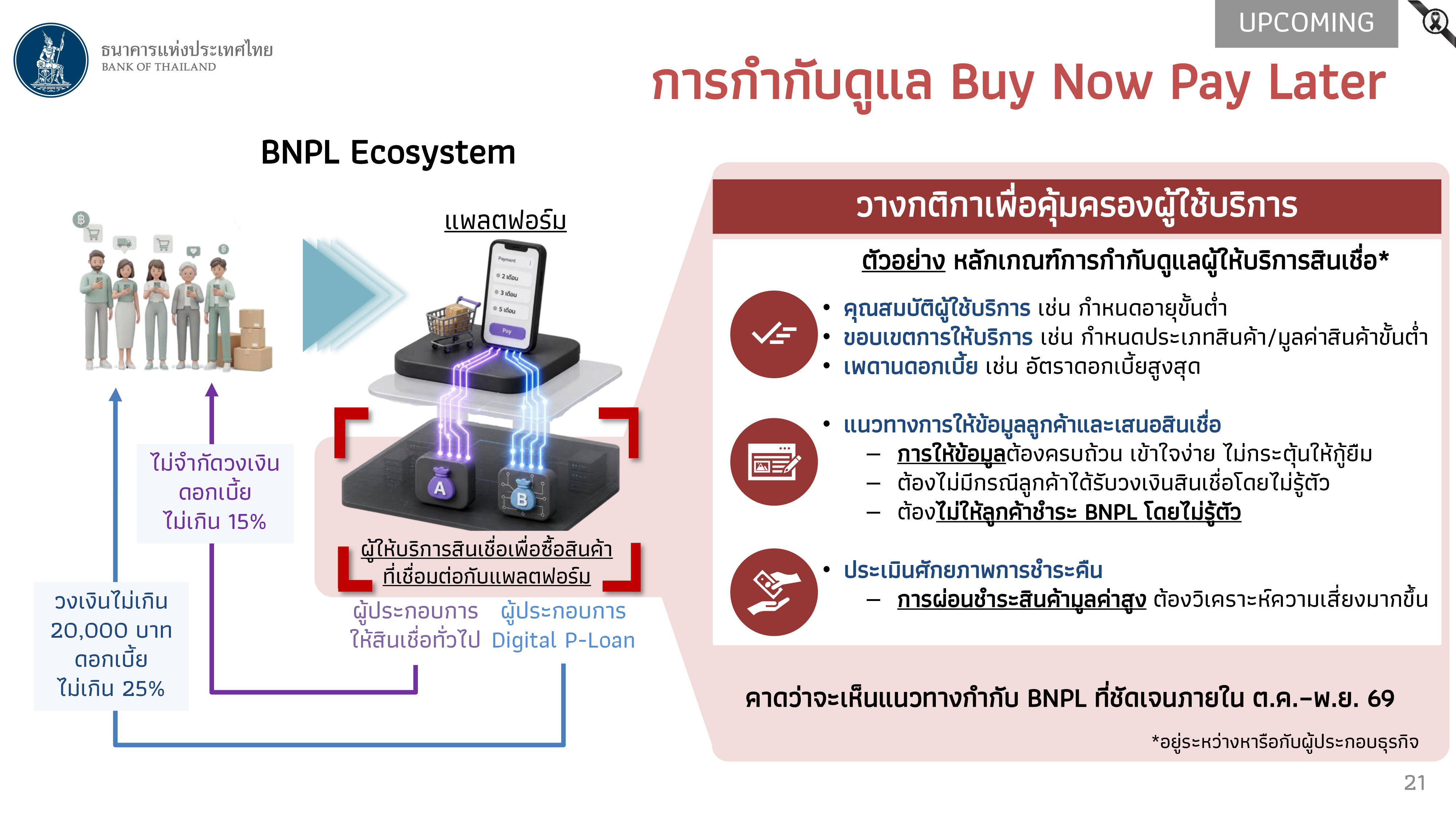

นายวิทัย กล่าวว่า ในการกำกับดูแลสินเชื่อ BNPL สิ่งที่ ธปท.จะเข้าไปกำหนดหลักเกณฑ์กำกับฯ เช่น การกำหนดคุณสมบัติของผู้ใช้บริการสินเชื่อ BNPL อาทิ อายุขั้นต่ำของผู้ใช้บริการควรเป็นเท่าไหร่ และต้องมีรายได้เป็นอย่างไร ,การกำหนดประเภทสินค้าที่สามารถใช้สินเชื่อ BNPL ได้ อย่างชานมไข่มุก ควรจะให้สินเชื่อ BNPL หรือไม่ หรือควรต้องเป็นสินค้าประเภทไหนที่ให้สินเชื่อได้ ,มูลค่าขั้นต่ำควรเป็นเท่าไหร่ เช่น สินค้าราคา 50 บาท หรือ 100 บาท ควรให้หรือไม่ และดอกเบี้ยสูงสุดควรเป็นเท่าไหร่ เป็นต้น

ทั้งนี้ การกำกับดูแลสินเชื่อ BNPL ของ ธปท.นั้น จะเน้นไปที่แพลตฟอร์มออนไลน์เป็นหลัก ส่วนผู้ประกอบการที่ขายสินค้าของตัวเอง แล้วให้ลูกค้าผ่อนชำระได้ เช่น 4 เดือน หรือ 6 เดือน ตรงนี้จะไม่อยู่ในข่ายที่ต้องเข้าไปกำกับดูแล ซึ่งขณะนี้ ธปท.อยู่ระหว่างการหารือกับผู้ประกอบธุรกิจ และคาดว่าจะเห็นแนวทางการกำกับสินเชื่อ BNPL ที่ชัดเจนในเดือน ต.ค.-พ.ย.2569 ก่อนที่ ธปท.จะออกเป็นประกาศหลักเกณฑ์ต่อไป