“…ประเทศไทยกำลังอยู่ใน ‘จุดหัวเลี้ยวหัวต่อ’ ของการพัฒนา โดยแม้ว่าเศรษฐกิจไทยยังสามารถขยายตัวได้ แต่การเติบโตอยู่ในระดับต่ำ และมีแนวโน้มถดถอยเชิงศักยภาพ จากข้อจำกัดเชิงโครงสร้างที่สะสมมาเป็นเวลานาน ทั้งการลงทุนที่ไม่เพียงพอ ผลิตภาพเพิ่มขึ้นช้า โครงสร้างเศรษฐกิจที่ยังพึ่งพากิจกรรมดั้งเดิม…”

...............................................

เมื่อเร็วๆนี้ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้เปิดรับฟังความคิดเห็นต่อ (ร่าง) กรอบแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 14 (พ.ศ.2571-2575) ฉบับลงวันที่ 5 ก.พ.2569 ซึ่งภายใต้ร่างกรอบแผนพัฒนาฯ ฉบับนี้ สศช.ได้รายงานเกี่ยวกับความก้าวหน้าของการขับเคลื่อนแผนพัฒนาฯ ฉบับที่ 13

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอรายงานความก้าวหน้าของการขับเคลื่อนแผนพัฒนาฯ ฉบับที่ 13 ภายใต้ร่างกรอบแผนพัฒนาฯ ฉบับที่ 14 ของ สศช. เฉพาะในด้านการปรับโครงสร้างภาคการผลิตและบริการสู่เศรษฐกิจฐานนวัตกรรม และเพิ่มความสามารถในการแข่งขันของประเทศ มีสาระสำคัญ ดังนี้

@‘ประเทศไทย’กำลังอยู่ในช่วง‘หัวเลี้ยวหัวต่อ’การพัฒนา

บทสรุป

บริบทและฉากทัศน์การพัฒนาประเทศ

ผลการทบทวนสถานะการพัฒนาประเทศจากความก้าวหน้าของการขับเคลื่อนแผนพัฒนาฯ ฉบับที่ 13 สะท้อนว่า ประเทศไทยกำลังอยู่ใน ‘จุดหัวเลี้ยวหัวต่อ’ ของการพัฒนา โดยแม้ว่าเศรษฐกิจไทยยังสามารถขยายตัวได้ แต่การเติบโตอยู่ในระดับต่ำ และมีแนวโน้มถดถอยเชิงศักยภาพ จากข้อจำกัดเชิงโครงสร้างที่สะสมมาเป็นเวลานาน ทั้งการลงทุนที่ไม่เพียงพอ ผลิตภาพเพิ่มขึ้นช้า

โครงสร้างเศรษฐกิจที่ยังพึ่งพากิจกรรมดั้งเดิม เศรษฐกิจนอกระบบขนาดใหญ่ ความเปราะบางของ SMEs ข้อจำกัดด้านการวิจัยและพัฒนา ตลอดจนภาระหนี้ในระดับสูง ซึ่งล้วนทำให้ความสามารถในการขยายตัวของเศรษฐกิจลดลง ขณะที่พื้นที่ทางนโยบายและความสามารถในการรองรับแรงกระแทกในอนาคตลดลงอย่างต่อเนื่อง

นอกจากนี้ กลไกการขับเคลื่อนแผนไปสู่การปฏิบัติยังขาดพลังและความเป็นเอกภาพ เนื่องจากการดำเนินงานยังคงกระจัดกระจายและแยกส่วนตามภารกิจของหน่วยงาน ทำให้การพัฒนายังไม่นำไปสู่การเปลี่ยนแปลงผลลัพธ์อย่างเป็นรูปธรรม

ภายใต้บริบทดังกล่าว ประเทศไทยยังต้องเผชิญกระแสการเปลี่ยนแปลงที่รุนแรงและไม่แน่นอนมากขึ้น ทั้งความไม่แน่นอนทางภูมิรัฐศาสตร์ การเปลี่ยนแปลงสภาพภูมิอากาศ ความก้าวหน้าทางเทคโนโลยี และโครงสร้างประชากรสูงวัย ซึ่งกำลังเพิ่มแรงกดดันต่อขีดความสามารถในการแข่งขันและคุณภาพชีวิตของประชาชนอย่างมีนัยสำคัญ

@ชี้ 3 จุดอ่อน-ข้อจำกัด ฉุดรั้งเศรษฐกิจไทยขยายตัว‘ต่ำ’

-การปรับโครงสร้างภาคการผลิตและบริการสู่เศรษฐกิจฐานนวัตกรรม และเพิ่มความสามารถในการแข่งขันของประเทศ

การปรับโครงสร้างภาคการผลิตและบริการของไทยในช่วงที่ผ่านมา เผชิญกับความท้าทายหลากหลายประการ ทั้งความไม่แน่นอนของเศรษฐกิจการเมืองระหว่างประเทศ การชะลอตัวของเศรษฐกิจโลก ความผันผวนของการเปลี่ยนแปลงสภาพภูมิอากาศ อีกทั้งยังเผชิญแรงกดดันจากข้อจำกัดเชิงโครงสร้างที่สำคัญภายในประเทศ ทั้งทางด้านแรงงาน การลงทุน และผลิตภาพการผลิต

ส่งผลให้เศรษฐกิจไทยในภาพรวม มีอัตราการขยายตัวอยู่ในระดับต่ำ โดยในช่วง 2 ปีแรกของแผนพัฒนาฯ ฉบับที่ 13 เศรษฐกิจไทยมีอัตราการขยายตัวเฉลี่ยเพียงร้อยละ 2.3 โดยสถานะของการพัฒนาทางเศรษฐกิจในมิติต่างๆ ที่มีความสำคัญต่อการปรับโครงสร้างภาคการผลิตและบริการและการเพิ่มความสามารถในการแข่งขัน มีดังนี้

1.การขยายตัวทางเศรษฐกิจ (Economic Growth)

แนวโน้มของการขยายตัวทางเศรษฐกิจที่มีการขยายตัวอยู่ในเกณฑ์ต่ำ เกิดจากจุดอ่อนและข้อจำกัดสำคัญที่ส่งผลต่อการชะลอตัวของเศรษฐกิจไทยในช่วง 2 ทศวรรษที่ผ่านมา ได้แก่

(1) สัดส่วนของการลงทุนของไทยอยู่ในระดับต่ำ ดังจะเห็นได้ว่า ประเทศไทยขาดการลงทุนเพื่อขยายศักยภาพการขยายตัวทางเศรษฐกิจมาเป็นเวลานาน ส่งผลให้การลงทุนขยายตัวต่ำกว่าที่ควรจะเป็น โดยเฉพาะอย่างยิ่งการลงทุนในสาขาที่จำเป็นสำหรับยกระดับศักยภาพทางเศรษฐกิจ รวมถึงการลงทุนด้านการวิจัยและพัฒนา ที่จำเป็นต่อการขับเคลื่อนเศรษฐกิจในอนาคต

ส่วนหนึ่งเป็นผลจากแนวโน้มการชะลอตัวของเศรษฐกิจโลก และผลกระทบจากการดำเนินมาตรการกีดกันทางการค้าระหว่างสหรัฐอเมริกา และจีน ซึ่งส่งผลกระทบต่อ ห่วงโซ่การผลิตทั่วโลก ในขณะเดียวกัน ยังเป็นผลจากการชะลอตัวของการลงทุนภาครัฐในการขับเคลื่อน การลงทุนภาคเอกชน ทำให้การลงทุนเพื่อสร้างฐานการผลิตสินค้าส่งออกใหม่ๆ ชะลอตัวลง

(2) แรงขับเคลื่อนจากการขยายตัวทางเศรษฐกิจจากปัจจัยแรงงานลดลง เนื่องจากการลดลงของกำลังแรงงานภายใต้การเป็นสังคมสูงวัยของประเทศไทย โดยวัยกำลังแรงงานของไทยเริ่มลดลงนับตั้งแต่ปี 2559 ส่งผลให้อัตราการมีส่วนร่วมของกำลังแรงงานลดลง ในขณะที่ในด้านคุณภาพของแรงงาน พบว่า การเพิ่มผลิตภาพของแรงงานยังเป็นไปอย่างล่าช้า

นอกจากนี้ ยังมีปัญหาจากความไม่สอดคล้องระหว่างความต้องการของตลาดแรงงาน และคุณภาพของแรงงาน (Skill Mismatching) ซึ่งส่วนหนึ่งเป็นผลจากการขาดความเชื่อมโยงระหว่างระบบการศึกษาในการออกแบบหลักสูตรเพื่อผลิตผู้ที่จะเข้าสู่ตลาดแรงงานให้มีทักษะฝีมือตรงกับความต้องการของตลาด

โดยเฉพาะอย่างยิ่ง ภายใต้แนวโน้มความก้าวหน้าทางเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว ส่งผลให้ความต้องการทักษะแรงงานเปลี่ยนแปลงไป ขณะที่การพัฒนาคุณภาพการศึกษาเป็นไปอย่างล่าช้า นอกจากนี้ ความต้องการแรงงานบางส่วนจะลดลง เนื่องจากถูกแทนที่ด้วยการใช้เทคโนโลยีมากขึ้น

(3) ผลิตภาพการผลิตของปัจจัยการผลิตรวม (Total Factor Productivity: TFP) เพิ่มขึ้นอย่างช้าๆ และยังไม่เพียงพอต่อการขับเคลื่อนการขยายตัวทางเศรษฐกิจให้หลุดพ้นจากการเป็นประเทศรายได้ปานกลาง ซึ่งต้องอาศัยการผลิตที่มีนวัตกรรมและเทคโนโลยีการผลิตที่คนไทยเป็นเจ้าของมากขึ้น โดยเฉพาะอย่างยิ่ง ผลิตภาพการผลิตในภาคอุตสาหกรรมที่อยู่ในระดับต่ำ

ปัญหาที่เกิดขึ้นสะท้อนให้เห็นว่า ส่วนหนึ่งเป็นผลมาจากการที่ประเทศไทยผลิตสินค้าและบริการแบบดั้งเดิมอยู่มาก ในขณะที่ยังไม่สามารถสร้างมูลค่าเพิ่มได้อย่างมากพอ รวมถึงเป็นผลจากการเผชิญกับข้อจำกัดในการลงทุนและปัญหาการขาดแคลนบุคลากร เพื่อการวิจัยและพัฒนา

โดยในช่วงเปลี่ยนผ่านจำเป็นต้องปรับเปลี่ยนเข้าสู่การขับเคลื่อนการขยายตัวเชิงคุณภาพมากขึ้น ซึ่งจำเป็นต้องอาศัยประโยชน์จากการถ่ายทอดเทคโนโลยี (Technological Transfer) จากบริษัทต่างชาติให้มากขึ้น

รวมถึงการสร้างความร่วมมือระหว่างสถาบันการศึกษาภายในประเทศ และภาคอุตสาหกรรม เพื่อนำไปสู่การต่อยอดในการลงทุนวิจัยและพัฒนา การสร้างนวัตกรรมและการพัฒนาตราสินค้าที่เป็นของคนไทยเองในระยะต่อไป

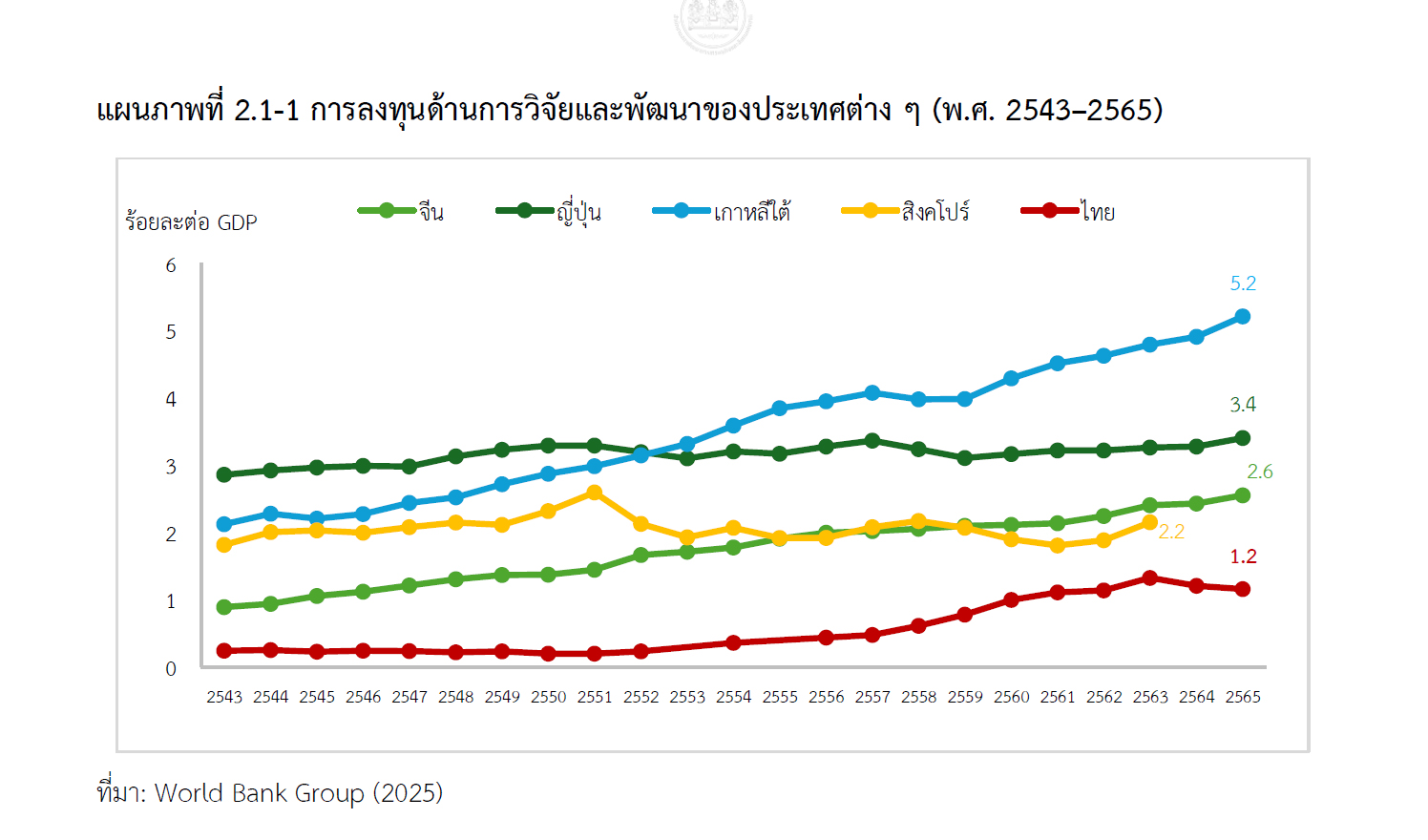

แม้ว่าการวิจัยและพัฒนาจะเป็นปัจจัยสำคัญในการเพิ่มผลิตภาพการผลิตของประเทศ แต่ปัจจุบันการลงทุนด้านการวิจัยและพัฒนาของไทย ยังอยู่ในระดับต่ำ

โดยจากข้อมูลของธนาคารโลก พบว่า ถึงแม้สัดส่วนการลงทุนในด้านการวิจัยและพัฒนา (R&D) ต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของไทย มีการปรับเพิ่มขึ้นอย่างต่อเนื่องตลอดหลายปีที่ผ่านมา จากสัดส่วนร้อยละ 0.2 ต่อ GDP ในปี 2543 เป็นร้อยละ 1.2 ต่อ GDP ในปี 2565 แต่ยังคงต่ำกว่าเมื่อเทียบกับหลายประเทศในภูมิภาคเอเชีย อาทิ เกาหลีใต้ ญี่ปุ่น จีน และสิงคโปร์ (World Bank Group, n.d.)

นอกจากนี้ ผลการสำรวจข้อมูลด้านการวิจัยและพัฒนาของประเทศไทย ปี 2567 พบว่า มีการลงทุนด้าน R&D ที่ลดลงจากปี 2565 ถึงร้อยละ 16.5 โดยเฉพาะในภาคเอกชนที่ลดลงกว่าร้อยละ 23.4 จากปี 2565 (วช., 2568) สะท้อนถึงข้อจำกัดในการกระตุ้นการลงทุนด้านนวัตกรรมและเทคโนโลยี

ขณะเดียวกัน หลายธุรกิจยังไม่สามารถนำเทคโนโลยีสมัยใหม่มาใช้เพื่อเพิ่มประสิทธิภาพมากขึ้น เนื่องจากข้อจำกัดด้านเงินลงทุน ทักษะแรงงาน และโครงสร้างพื้นฐานดิจิทัลที่เพียงพอ (DEPA, 2567) เช่นเดียวกับการปรับปรุงกฎระเบียบที่เป็นอุปสรรคต่อการประกอบธุรกิจ โดยเฉพาะในส่วนที่เกี่ยวข้องกับการกำกับดูแลและความโปร่งใสของภาครัฐยังเป็นไปอย่างล่าช้า

@‘อุตสาหกรรม-บริการ’เปราะบาง-ไม่สามารถสร้างมูลค่าเพิ่มได้

2.โครงสร้างทางเศรษฐกิจ (Economic Structure)

แนวโน้มการเปลี่ยนแปลงของโครงสร้างเศรษฐกิจในช่วง 30 ปีที่ผ่านมา พบว่า ภาคอุตสาหกรรมและบริการ ยังคงเป็นภาคเศรษฐกิจที่ขับเคลื่อนการเจริญเติบโตทางเศรษฐกิจ แต่ยังมีความเปราะบางและกระจุกตัวอยู่ในกลุ่มที่ไม่สามารถสร้างมูลค่าเพิ่มได้ กล่าวคือ

(1) เศรษฐกิจไทยพึ่งพาการส่งออกและการนำเข้าในสัดส่วนที่สูง โดยในปี 2567 สัดส่วนการส่งออกสินค้าและบริการ ต่อ GDP ของไทยสูงถึงร้อยละ 70 ขณะที่สัดส่วนการนำเข้าสินค้าและบริการในปีเดียวกันอยู่ที่ร้อยละ 66.7 ต่อ GDP (สศช., 2568ก)

นอกจากนี้ ยังพบว่าไทยมีสัดส่วนการนำเข้าสินค้าเพื่อนำมาผลิตสินค้าอุตสาหกรรมต่อผลผลิตขั้นกลางรวมสูงถึงร้อยละ 37.8 ในปี 2564 เพิ่มขึ้นจากร้อยละ 34.7 ในปี 2558 โดยเป็นการนำเข้าสินค้าวัตถุดิบและสินค้าขั้นกลางเป็นสำคัญ โดยเฉพาะชิ้นส่วนอิเล็กทรอนิกส์ และวัสดุที่ทำด้วยเหล็ก

สะท้อนว่า ในภาคการผลิตของไทยยังต้องพึ่งพาการนำเข้าสินค้าวัตถุดิบและสินค้าขั้นกลางในสัดส่วนที่สูง (High Import Content) ส่งผลให้ภาคการผลิตอุตสาหกรรมของไทยไม่สามารถสร้างมูลค่าเพิ่มทางเศรษฐกิจได้อย่างเต็มที่ และอาจส่งผลกระทบต่อขีดความสามารถในการแข่งขันของเศรษฐกิจไทยในระยะยาว

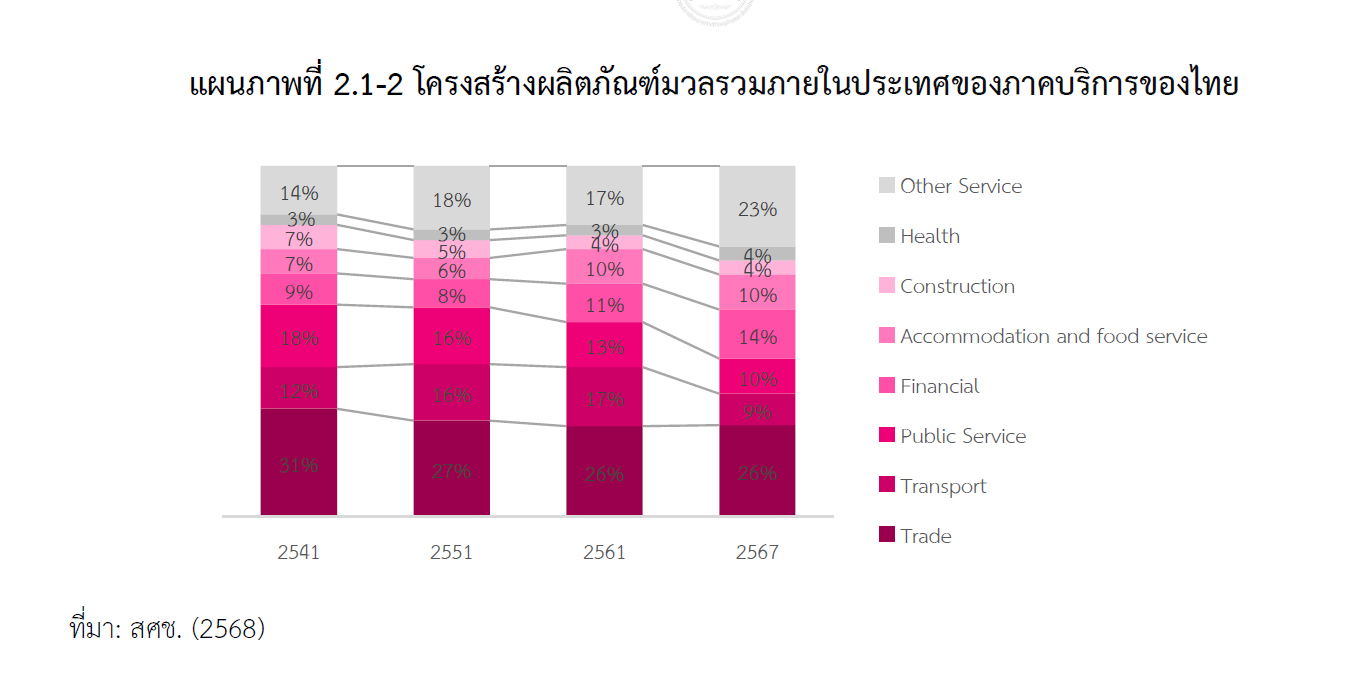

(2) ภาคอุตสาหกรรมส่วนใหญ่ยังอยู่ในรูปแบบการรับจ้างผลิต (Original Equipment Manufacturer: OEM) และอุตสาหกรรมรูปแบบดั้งเดิม อาทิ อุตสาหกรรมยานยนต์ ชิ้นส่วนอิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และเครื่องจักรกล ซึ่งต้องอาศัยการพึ่งพิงเทคโนโลยีในระดับปานกลาง และขาดการถ่ายทอดเทคโนโลยีและนวัตกรรมจากนักลงทุนต่างชาติ ทำให้ผู้ประกอบการไทยไม่สามารถยกระดับขีดความสามารถในการผลิตที่จะสามารถพัฒนา เป็นเจ้าของเทคโนโลยีด้วยตัวเองได้

(3) ภาคบริการส่วนใหญ่ยังคงเป็นภาคบริการแบบดั้งเดิม (Traditional Services) ซึ่งมีผลิตภาพต่ำและพึ่งพาการจ้างแรงงานทักษะต่ำ (Low-skilled Labor) เป็นหลัก

ในขณะเดียวกัน ไทยยังมีเศรษฐกิจนอกระบบ (Informal Economy) ขนาดใหญ่ ประมาณร้อยละ 40-60 ของ GDP (Schneider, 2011 อ้างถึงใน ธีรธร ยูงทอง, 2564)

โดยมีแรงงานที่ทำงานเกี่ยวข้องกับเศรษฐกิจภาคส่วนดังกล่าวสูงถึง 21.1 ล้านคน คิดเป็นสัดส่วนร้อยละ 52.7 ของผู้มีงานทำทั้งหมด (สสช., 2567) ซึ่งเป็นแรงงานที่ไม่ได้รับความคุ้มครอง หรือไม่มีหลักประกันทางสังคมจากการทำงาน ทำให้แรงงานกลุ่มนี้มีความเปราะบางสูง รวมถึงส่งผลกระทบต่อการจัดเก็บรายได้ และการเพิ่มผลิตภาพแรงงานของประเทศ

นอกจากนี้ วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) และวิสาหกิจเริ่มต้น (Startup) ยังมีความเปราะบางทั้งในเชิงโครงสร้าง และขีดความสามารถในการแข่งขัน แม้ว่าจะเป็นฟันเฟืองที่สำคัญในการขับเคลื่อนเศรษฐกิจ และการจ้างงาน แต่ยังคงสร้างมูลค่าเพิ่มทางเศรษฐกิจต่ำ

โดยมูลค่าทางเศรษฐกิจของธุรกิจ SMEs ล่าสุด ในปี 2567 มีมูลค่าทั้งสิ้นประมาณ 6.5 ล้านล้านบาท คิดเป็นร้อยละ 34.9 ต่อ GDP แต่มีสัดส่วนการจ้างงานถึง 13.4 ล้านคน คิดเป็นร้อยละ 68.8 ของการจ้างงานภาคธุรกิจทั้งหมด โดยธุรกิจ SMEs ส่วนใหญ่ยังคงเป็นวิสาหกิจรายย่อย

ในขณะที่วิสาหกิจขนาดกลาง ซึ่งถือเป็นกลุ่มที่มีศักยภาพในการขยายตัวสู่ธุรกิจขนาดใหญ่ยังมีสัดส่วนที่ต่ำ โดยในปี 2567 ไทยมีธุรกิจ SMEs ทั้งสิ้น 3.3 ล้านราย

จำแนกเป็น วิสาหกิจรายย่อย (Micro) จำนวน 2.8 ล้านราย คิดเป็นร้อยละ 84.5 ของธุรกิจ SMEs ทั้งหมด ขณะที่ วิสาหกิจขนาดย่อม (S) มีเพียง 454,829 ราย และวิสาหกิจขนาดกลาง (M) มีเพียง 50,684 ราย หรือคิดเป็นร้อยละ 14 และร้อยละ 1.5 ของธุรกิจ SMEs ทั้งหมดตามลำดับ (สสว., 2568ก)

โดยปัญหาและข้อจำกัดสำคัญของ SMEs ที่ทำให้ยังไม่สามารถแข่งขันได้ คือ การเผชิญภาวะเศรษฐกิจหดตัวทั้งจากตลาดภายในและภายนอกประเทศที่มีกำลังซื้อลดลง กฎหมายการแข่งขันทางการค้า ที่อาจทำให้ SMEs มีต้นทุนที่สูงกว่าธุรกิจขนาดใหญ่ ปัญหาการเข้าถึงสินเชื่อในระบบจากความเข้มงวดในการปล่อยสินเชื่อของธนาคารพาณิชย์ และระดับความสามารถในการชำระหนี้ (OECD, 2024)

สำหรับธุรกิจสตาร์ตอัป พบว่า สตาร์ตอัปยูนิคอร์ไทย (บริษัทที่มูลค่าบริษัทมากกว่า 1 พันล้านดอลลาร์ สรอ. หรือประมาณ 3.4 หมื่นล้านบาท โดยยังไม่ได้จดทะเบียนในตลาดหลักทรัพย์) ไม่สามารถเติบโตในระดับโลก เมื่อเทียบกับประเทศคู่แข่งในภูมิภาค

โดยในปี 2567 ไทยมีสตาร์ตอัป จำนวน 2,100 ราย (NIA, 2568) แต่สามารถยกระดับเป็นสตาร์ตอัปยูนิคอร์น ได้เพียง 5 รายเท่านั้น ในกิจการที่เกี่ยวข้องกับเทคโนโลยีทางการเงิน (FinTech) และแพลตฟอร์มอีคอมเมิร์ซ (E-commerce) (Tracxn, 2025) ซึ่งยังไม่สามารถขยายการเติบโตในระดับสากลได้มากนัก เมื่อเทียบกับสตาร์ตอัปประเทศคู่แข่งในภูมิภาค

โดยเฉพาะอินโดนีเซียมีสตาร์ตอัปยูนิคอร์นมากกว่า 10 ราย และบางส่วนได้มีการขยายตัวไปยังต่างประเทศและมีมูลค่าทางธุรกิจที่สูงในตลาดโลก

@หนี้‘ครัวเรือน-ภาคธุรกิจ’อยู่ในเกณฑ์สูง-พื้นที่การคลังลดลง

3.เสถียรภาพทางเศรษฐกิจ

การรักษาเสถียรภาพทางเศรษฐกิจภายในประเทศและต่างประเทศ เป็นปัจจัยสำคัญในการสนับสนุนให้เศรษฐกิจขยายตัวได้อย่างเต็มศักยภาพและสามารถรับมือกับความเสี่ยงต่างๆ โดยปัจจุบันเสถียรภาพเศรษฐกิจภายในประเทศของไทย เผชิญแรงกดดันจากปัญหาหนี้ที่อยู่ในระดับสูง

ขณะที่แรงกดดันเงินเฟ้ออยู่ในระดับต่ำเนื่องจากการลดลงของราคาพลังงานและราคาอาหารสด ส่วนตลาดแรงงานยังอยู่ในเกณฑ์ดีสะท้อนจากอัตราการว่างงานที่ยังต่ำ ดังจะเห็นได้จากรายละเอียดข้อมูลในแต่ละด้าน ดังนี้

(1) ภาพรวมของหนี้อยู่ในเกณฑ์สูง ทั้งหนี้ครัวเรือน หนี้ภาคธุรกิจ และหนี้สาธารณะ

(1.1) หนี้ครัวเรือนยังอยู่ในระดับสูง โดยในไตรมาสที่ 2 ของปี 2568 หนี้ครัวเรือนมีมูลค่ารวม 16.3 ล้านล้านบาท คิดเป็นสัดส่วนร้อยละ 86.8 ต่อ GDP แม้ว่าสัดส่วนดังกล่าวมีแนวโน้มลดลงจากร้อยละ 95.5 ในช่วงโควิด และร้อยละ 88.4 ในปี 2567 แต่เป็นการลดลงจากความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงินเป็นสำคัญ

สะท้อนจากยอดคงค้างหนี้ภาคครัวเรือนที่ขยายตัวต่ำในช่วงที่ผ่านมา และลดลงร้อยละ 0.4 และร้อยละ 0.3 ในไตรมาสแรกและไตรมาสที่ 2 ของปี 2568 ซึ่งเป็นการลดลงครั้งแรกนับตั้งแต่มีการรายงานข้อมูลหนี้ครัวเรือนของไทย

นอกจากนี้ คุณภาพสินเชื่อของภาคครัวเรือนยังคงมีความเปราะบาง สะท้อนจากสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-performing Loans: NPLs) และสัดส่วนสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loans: SM) ต่อสินเชื่อรวมของภาคครัวเรือนที่มีสัดส่วนร้อยละ 3.4 และร้อยละ 7.6 ตามลำดับ ในไตรมาสที่ 2 ของปี 2568 ซึ่งยังคงอยู่ในระดับสูงกว่าก่อนการแพร่ระบาดของโควิด-19 ที่มีสัดส่วนร้อยละ 2.9 และร้อยละ 3.3 ตามลำดับ ในไตรมาสที่ 4 ของปี 2562

(1.2) หนี้ภาคธุรกิจขยายตัวในระดับต่ำ เนื่องจากคุณภาพสินเชื่อยังไม่ฟื้นตัว โดยเฉพาะ SMEs ที่ยังเผชิญกับปัญหาคุณภาพของสินเชื่อภาคธุรกิจของ SMEs ส่งผลให้สถาบันการเงินเพิ่มความระมัดระวังในการให้สินเชื่อมากขึ้นและทำให้การเข้าถึงสภาพคล่องของ SMEs ในช่วงหลังโควิด-19 ยังคงเป็นไปอย่างจำกัด

สะท้อนจากมูลค่าสินเชื่อ SMEs ที่ชะลอตัวลงต่อเนื่องนับตั้งแต่ไตรมาสที่ 2 ของปี 2565 และเริ่มปรับลดลงตั้งแต่ไตรมาสที่ 1 ของปี 2566 จนถึงปัจจุบันในไตรมาสที่ 2 ของปี 2568 ยังคงลดลงร้อยละ 1.6

ขณะเดียวกัน ในส่วนของคุณภาพสินเชื่อของ SMEs ยังคงไม่ฟื้นตัว โดยในไตรมาสที่ 2 ของปี 2568 มีสัดส่วน NPLs และ SM อยู่ที่ร้อยละ 7.8 และร้อยละ 12.9 เทียบกับร้อยละ 4.6 และ ร้อยละ 3.5 ในไตรมาสที่ 4 ของปี 2562 ส่วนหนึ่งสะท้อนให้เห็นความสามารถในการฟื้นตัวของธุรกิจ SMEs ภายหลังโควิด-19 ที่ยังคงเป็นไปอย่างจำกัด และส่งผลให้การฟื้นตัวของเศรษฐกิจไทยในภาพรวมเป็นไป อย่างล่าช้า และ

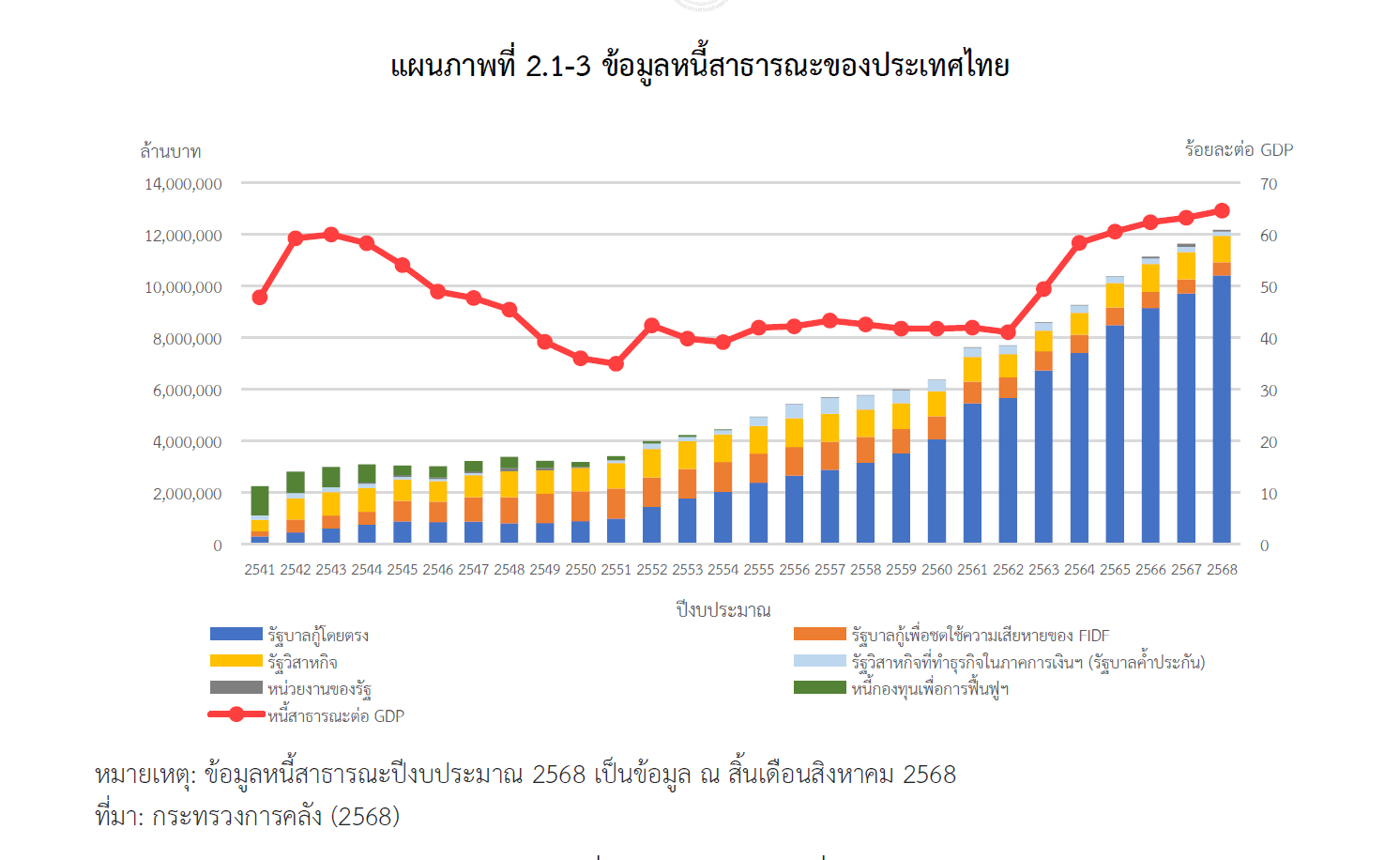

(1.3) หนี้สาธารณะอยู่ในระดับสูง โดยหนี้สาธารณะของไทยเพิ่มขึ้นจาก 3.4 ล้านล้านบาท ณ สิ้นปีงบประมาณ 2548 (คิดเป็นร้อยละ 45.5 ของ GDP) เป็น 11.6 ล้านล้านบาท ณ สิ้นปีงบประมาณ 2567 (คิดเป็นร้อยละ 63.2 ของ GDP) และ ณ สิ้นเดือนสิงหาคม ปีงบประมาณ 2568 ไทยมีหนี้สาธารณะ จำนวน 12.2 ล้านล้านบาท (คิดเป็นร้อยละ 64.6 ของ GDP) (กระทรวงการคลัง, 2568)

ทั้งนี้ การเพิ่มขึ้น อย่างต่อเนื่องของหนี้สาธารณะและมีแนวโน้มปรับตัวเข้าสู่กรอบเพดานตามกฎหมายวินัยการเงินการคลังของรัฐ ซึ่งกำหนดไว้ไม่เกินร้อยละ 70 ของ GDP ส่งผลให้พื้นที่ทางการคลังลดลง และกลายเป็นข้อจำกัด ต่อการดำเนินนโยบายและการบริหารการคลังในระยะต่อไป

(2) อัตราเงินเฟ้อทั่วไปยังอยู่ในระดับต่ำ โดย ณ เดือนกันยายน 2568 ดัชนีราคาผู้บริโภคทั่วไปของไทย (Headline CPI) เท่ากับ 100.1 ลดลงร้อยละ 0.7 จากช่วงเดียวกันของปีก่อนหน้า จากการลดลงของราคาสินค้าในกลุ่มพลังงานทั้งค่ากระแสไฟฟ้าและน้ำมันเชื้อเพลิงสอดคล้องกับราคาพลังงานในตลาดโลกที่ลดลง ประกอบกับการลดลงของราคาสินค้าในกลุ่มอาหารสดหลายชนิด (สนค., 2568)

แต่หากพิจารณากลุ่มสินค้าที่ครัวเรือนบริโภคเป็นประจำ อาทิ เนื้อสุกร อาหารสำเร็จรูป เครื่องประกอบอาหาร และเครื่องดื่มไม่มีแอลกอฮอล์ พบว่า ราคายังคงปรับเพิ่มขึ้นอย่างต่อเนื่อง ทำให้ค่าครองชีพโดยรวมยังอยู่ในระดับสูง (ธปท., 2568ก) โดยรวมในช่วง 9 เดือนแรกของปี 2568 อัตราเงินเฟ้อเฉลี่ยอยู่ที่ร้อยละ 0.0 เทียบกับร้อยละ 0.4 ในปี 2567

(3) ในส่วนของอัตราว่างงานนั้น พบว่า โดยรวมยังคงอยู่ในระดับต่ำ โดยไตรมาสที่ 2 ปี 2568 มีจำนวนผู้ว่างงานรวมประมาณ 366,000 คน คิดเป็นร้อยละ 0.9 ต่ำกว่าช่วงเดียวกันของปีก่อน ที่ร้อยละ 1.1 (สศช., 2568ข) สะท้อนถึงแนวโน้มการฟื้นตัวของตลาดแรงงานอย่างต่อเนื่อง หลังช่วงโควิด-19 ที่มีการเปิดประเทศ รวมถึงการฟื้นตัวของกิจกรรมทางเศรษฐกิจในหลากหลายสาขา

สำหรับในส่วนของเสถียรภาพด้านต่างประเทศโดยรวมยังอยู่ในระดับที่แข็งแกร่ง เนื่องจาก

(1) เงินทุนสำรองระหว่างประเทศอยู่ในระดับสูง โดย ณ เดือนกันยายน 2568 มีมูลค่าเงินทุนสำรองสุทธิ (Net International Reserves) จำนวน 3 แสนล้านดอลลาร์ สรอ. หรือประมาณ 9.6 ล้านล้านบาท คิดเป็น 3.5 เท่าของหนี้ต่างประเทศในระยะสั้น (ธปท., 2568ข)

อีกทั้ง ธปท. มีการสะสมทองคำเป็นทุนสำรองอย่างต่อเนื่อง ทำให้ปัจจุบันมีปริมาณทองคำเป็นทุนสำรองอยู่ที่ 234.5 ตัน (สัดส่วนร้อยละ 8.8 ต่อเงินสำรองทั้งหมด) สูงที่สุดเป็นอันดับที่ 17 ของโลก (WGC, 2025) ซึ่งสามารถสร้างความเชื่อมั่นให้กับประเทศ ในการรองรับภาวะวิกฤต เช่น การไหลออกของเงินทุนต่างประเทศอย่างรวดเร็ว และภาวะที่ตลาดการเงินโลกมีความผันผวนสูง เป็นต้น

(2) หนี้ต่างประเทศของไทยอยู่ในระดับที่ควบคุมได้ โดย ณ สิ้นไตรมาสที่ 2 ปี 2568 ระดับหนี้ต่างประเทศของไทยอยู่ที่ประมาณ 201.2 พันล้านดอลลาร์ สรอ. หรือคิดเป็นประมาณร้อยละ 35.5 ของ GDP (ธปท., 2568ฃ) ซึ่งยังอยู่ในระดับที่ถือว่ามีเสถียรภาพ และต่ำกว่าค่าเฉลี่ยของประเทศตลาดเกิดใหม่ ในภูมิภาค (Trading Economics, 2025)

(3) อัตราแลกเปลี่ยนค่าเงินบาท มีแนวโน้มแข็งค่าขึ้นนับตั้งแต่ต้น ปี 2568 สอดคล้องกับการแข็งค่าของประเทศส่วนใหญ่ในภูมิภาค อาทิ ไต้หวัน เกาหลีใต้ สิงคโปร์ และมาเลเซีย ซึ่งเป็นผลมาจาก (3.1) การอ่อนค่าลงของเงินดอลลาร์ สรอ. หลังธนาคารกลางสหรัฐอเมริกา เริ่มปรับลดอัตราดอกเบี้ยนโยบายในช่วงครึ่งหลังของปี 2567 ประกอบกับนโยบายเศรษฐกิจที่ไม่แน่นอนของสหรัฐอเมริกา ส่งผลให้นักลงทุนลดการถือครองสินทรัพย์สกุลเงินดอลลาร์ สรอ. และ

(3.2) การเพิ่มขึ้นของราคาทองคำ จากความเสี่ยงทางภูมิรัฐศาสตร์ และความไม่แน่นอนทางเศรษฐกิจที่เพิ่มขึ้นโดยค่าเงินบาทเฉลี่ยในไตรมาสที่ 3 ของปี 2568 อยู่ที่ 32.3 บาทต่อดอลลาร์ สรอ. แข็งค่าขึ้นร้อยละ 2.5 จากค่าเฉลี่ยที่ 33.1 บาทต่อดอลลาร์ สรอ. ในไตรมาสก่อนหน้า สำหรับค่าเงินบาทเฉลี่ยนับตั้งแต่ต้นปี 2568 ถึงสิ้นเดือนกันยายน อยู่ที่ 33 บาทต่อดอลลาร์ สรอ. แข็งค่าขึ้นร้อยละ 2.6 จาก 34 บาทต่อดอลลาร์ สรอ. ณ สิ้นปี 2567

@ขาดดุลงบฯต่อเนื่อง-ประสิทธิภาพ‘จัดเก็บรายได้’ต่ำกว่าค่าเฉลี่ย

4.การบริหารจัดการนโยบายเศรษฐกิจมหภาค

การบริหารจัดการนโยบายเศรษฐกิจมหภาคของไทย ในส่วนของนโยบายการเงิน พบว่า มีการดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้น เพื่อบรรเทาภาระทางการเงินของกลุ่มเปราะบางและครัวเรือนที่มีรายได้น้อย อีกทั้งเพื่อสนับสนุนภาคธุรกิจ โดยเฉพาะอย่างยิ่งกลุ่ม SMEs ซึ่งได้รับผลกระทบจากความผันผวนของเศรษฐกิจโลก รวมทั้งมาตรการการกีดกันทางการค้าของประเทศมหาอำนาจ ตลอดจน การแข่งขันด้านราคาของสินค้านำเข้าที่รุนแรง

อย่างไรก็ตาม แม้ว่าการดำเนินนโยบายทางการเงินดังกล่าว จะสนับสนุนการกู้ยืมและเพิ่มสภาพคล่องในระบบเศรษฐกิจ แต่ภาพรวมการปล่อยสินเชื่อยังคงเผชิญกับการหดตัว เนื่องจากสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อเพิ่มมากขึ้น ประกอบกับความต้องการสินเชื่อของภาคธุรกิจ โดยเฉพาะธุรกิจขนาดใหญ่ที่ปรับลดลงตามความไม่แน่นอนของเศรษฐกิจ

ขณะที่คุณภาพสินเชื่อยังคงปรับด้อยลงและยังไม่ฟื้นตัวอย่างชัดเจน (ธปท., 2568ค) ซึ่งอาจเป็นปัจจัยหนึ่ง ที่ทำให้การดำเนินนโยบายการเงินยังไม่สามารถสนับสนุนการเติบโตของเศรษฐกิจได้อย่างเต็มที่

ในขณะเดียวกัน ตลาดทุนไทยเผชิญภาวะขาลงอย่างต่อเนื่อง และเผชิญแรงขายจากนักลงทุนต่างชาติ ซึ่งสะท้อนให้เห็นระดับความเชื่อมั่นของนักลงทุนทั้งในและต่างประเทศ อีกทั้งโครงสร้างตลาดทุนยังพึ่งพาธุรกิจดั้งเดิม ขาดการเติบโตจากกลุ่มอุตสาหกรรมอนาคต

เห็นได้จากสัดส่วนรายได้ของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) จำแนกตามหมวดธุรกิจ ในปี 2567 ที่พบว่าร้อยละ 39 ยังคงเป็นธุรกิจในหมวดพลังงานและสาธารณูปโภค (Energy & Utilities) รองลงมาร้อยละ 12 เป็นหมวดธุรกิจพาณิชย์ (Commerce)

ขณะที่สัดส่วนรายได้ของบริษัทในหมวดอุตสาหกรรมใหม่ (Potential Sectors) อาทิ หมวดเทคโนโลยีสารสนเทศและการสื่อสาร (Information & Communications Technology) หมวดชิ้นส่วนอิเล็กทรอนิกส์ (Electronic Components) และหมวดของใช้ส่วนตัวและเวชภัณฑ์ (Personal Products & Pharmaceuticals) มีสัดส่วนรายได้รวมกันเพียงร้อยละ 6 ของสัดส่วนรายได้รวมทั้งหมด

ด้านการดำเนินนโยบายการคลังเผชิญกับแรงกดดันที่เพิ่มขึ้น จากการทำงบประมาณแบบขาดดุลต่อเนื่อง และการดำเนินมาตรการทางการคลังเพื่อดูแลแก้ไขปัญหาทางเศรษฐกิจในช่วงที่ผ่านมา ขณะที่รายจ่ายภาครัฐ โดยเฉพาะรายจ่ายเพื่อดูแลสวัสดิการและรายจ่ายที่ยากต่อการลดทอนที่ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ

แต่ความสามารถและประสิทธิภาพในการจัดเก็บรายได้ของรัฐบาลยังอยู่ในระดับต่ำ ทำให้ระดับหนี้สาธารณะปรับเพิ่มสูงขึ้นอย่างต่อเนื่องและช่องว่างทางการคลังลดลง อีกทั้งยังเพิ่มความเสี่ยงต่อเสถียรภาพทางการคลังในระยะยาวอีกด้วย

โดยประสิทธิภาพการจัดเก็บรายได้ของรัฐบาลยังอยู่ในระดับต่ำกว่าร้อยละ 15 ต่อ GDP ซึ่งต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่ม OECD และประเทศในภูมิภาคเอเชียและแปซิฟิก (Asia and the Pacific) ที่ร้อยละ 24.8 และร้อยละ 18.6 และโครงสร้างรายได้ที่พึ่งพาภาษีทางอ้อมในสัดส่วนที่สูงกว่าร้อยละ 51.4 จากภาษีฐานการบริโภคเป็นหลัก ขณะที่ภาษีทางตรงคิดเป็นสัดส่วนร้อยละ 36.2 ของรายได้จัดเก็บของรัฐบาล

ด้านรายจ่าย งบประมาณรายจ่ายประจำปีขยายตัวต่อเนื่องและงบประมาณมากกว่าร้อยละ 70 เป็นงบประมาณรายจ่ายประจำ ขณะที่งบชำระหนี้ภาครัฐสูงขึ้นต่อเนื่อง โดยเฉพาะงบชำระดอกเบี้ย ทั้งนี้ งบประมาณรายจ่ายประจำปี 2569 วงเงิน 3.8 ล้านล้านบาท เพิ่มขึ้นจากปีงบประมาณ 2568 ร้อยละ 0.7 และคิดเป็นสัดส่วนร้อยละ 18.9 ของ GDP

โดยรายจ่ายประจำคิดเป็นสัดส่วนร้อยละ 70.2 ของวงเงินงบประมาณ ขณะที่รายจ่ายลงทุนคิดเป็นสัดส่วนร้อยละ 22.9 ของวงเงินงบประมาณ ในส่วนของงบชำระหนี้ภาครัฐ รายจ่ายชำระคืนต้นเงินกู้เพิ่มขึ้นร้อยละ 0.7 และคิดเป็นสัดส่วนร้อยละ 4 ของวงเงินงบประมาณ ในขณะที่งบชำระดอกเบี้ยเพิ่มขึ้นร้อยละ 14.1 และคิดเป็นสัดส่วนร้อยละ 6.9 ของวงเงินงบประมาณ

นอกจากนี้ ในมิติความสามารถในการชำระหนี้ของรัฐบาล สัดส่วนภาระดอกเบี้ยต่อประมาณการรายได้ของรัฐบาลในปีงบประมาณ 2569 อยู่ที่ร้อยละ 11.5 และมีแนวโน้มจะปรับตัวสูงกว่าร้อยละ 12 ตั้งแต่ปี 2570 เป็นต้นไป สะท้อนถึงความสามารถในการชำระหนี้ที่ลดลง จึงเป็นความท้าทายต่อการดำเนินนโยบายการคลังเพื่อขับเคลื่อนการลงทุนภาครัฐรวมทั้งการดูแลสวัสดิการและระบบคุ้มครองทางสังคมของประเทศ ในระยะต่อไป

@วิเคราะห์ 4 จุดอ่อน ฉุด‘ขีดความสามารถการแข่งขัน’ไทยร่วง

5.ความสามารถในการแข่งขันในภาพรวม

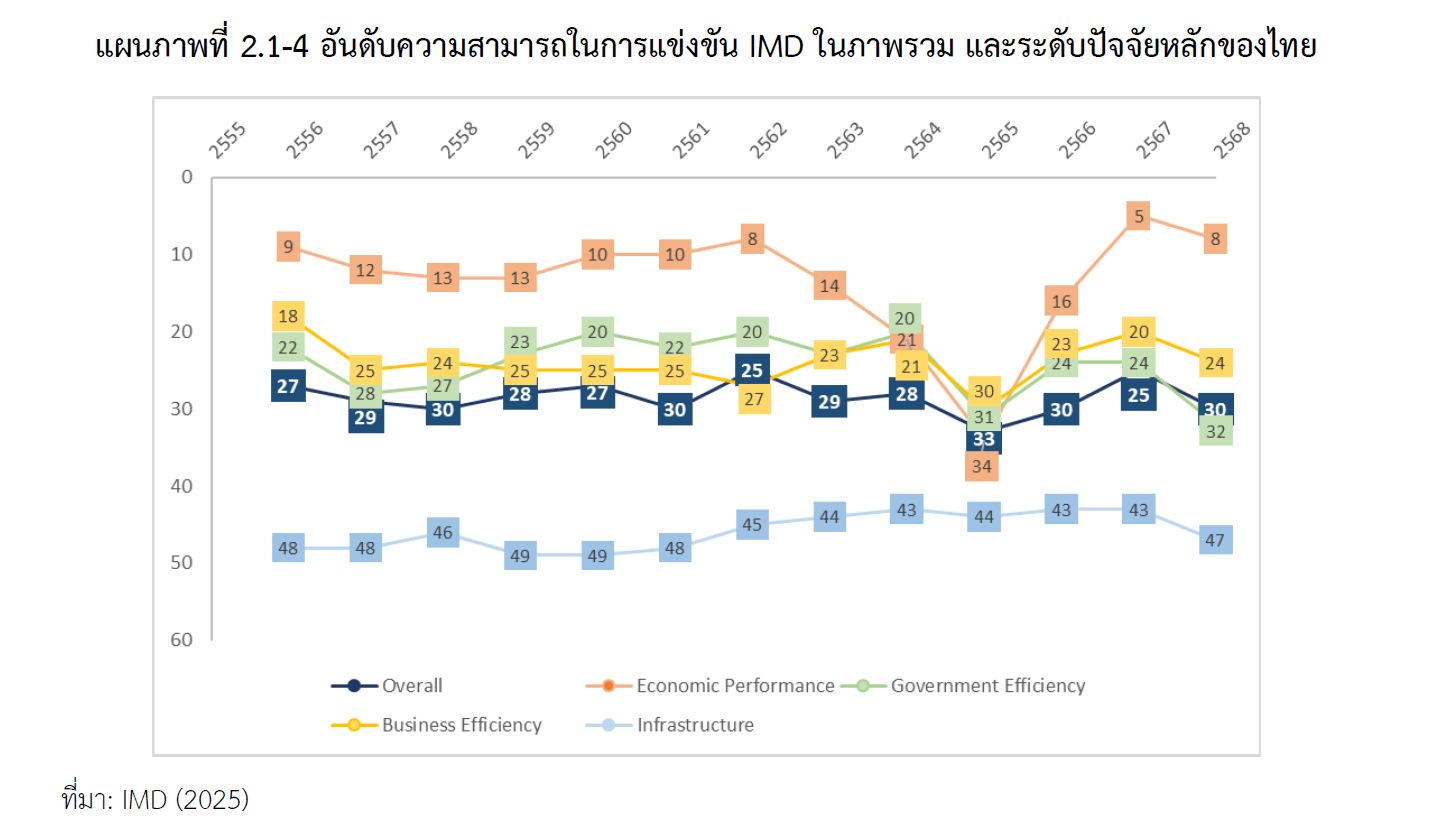

การจัดอันดับขีดความสามารถในการแข่งขันทางเศรษฐกิจ โดยสถาบันการจัดการนานาชาติ (Institute for Management Development: IMD) ประจำปี 2568 พบว่า ประเทศไทยได้รับการจัดอันดับความสามารถในการแข่งขันโดยรวมอยู่ที่อันดับ 30 จาก 69 ประเทศ/เขตเศรษฐกิจทั่วโลก ปรับลดลง 5 อันดับจากปี 2567 แต่ยังคงรักษาระดับอยู่ในอันดับ 3 ของกลุ่มอาเซียน 5 ประเทศ รองจากสิงคโปร์ และมาเลเซีย

หากพิจารณาผลการจัดอันดับของไทยในแต่ละองค์ประกอบจะพบว่า ปัจจัยหลักมีอันดับแย่ลงจากปีก่อนในทุกด้าน ทั้งปัจจัยด้านสมรรถนะทางเศรษฐกิจ (อันดับ 8) ปัจจัยด้านประสิทธิภาพภาครัฐ (อันดับ 32) ปัจจัยด้านประสิทธิภาพด้านธุรกิจ (อันดับ 24) และปัจจัยด้านโครงสร้างพื้นฐาน (อันดับ 47) โดยพบว่ามีประเด็นที่ควรให้ความสำคัญ โดยเฉพาะอย่างยิ่งในปัจจัยที่ไทยอยู่ในอันดับต่ำต่อเนื่อง ซึ่งสะท้อนว่าเป็นจุดอ่อนและข้อจำกัดสำคัญ ได้แก่

(1) การขยายตัวทางเศรษฐกิจอยู่ในระดับต่ำ เนื่องจากเผชิญกับข้อจำกัดที่สำคัญ โดยเฉพาะอย่างยิ่งผลิตภาพการผลิตที่อยู่ในระดับต่ำอย่างต่อเนื่อง ขณะเดียวกัน การลงทุนโดยตรงและการลงทุนในหลักทรัพย์จากต่างประเทศลดลง ในขณะที่การนำเข้ามีสัดส่วนสูงขึ้น

(2) การบริหารจัดการงบประมาณและรายได้ของรัฐบาล ภายใต้แรงกดดันทางการคลังที่หนี้สาธารณะที่อยู่ในระดับสูง โดยข้อมูลล่าสุด ณ เดือนสิงหาคม 2568 อยู่ที่ร้อยละ 64.6 ของ GDP และมีแนวโน้มจะปรับตัวเข้าสู่เพดานหนี้สาธารณะตามกฎหมายวินัยการเงินการคลังของรัฐที่ร้อยละ 70 เร็วกว่าที่คาดการณ์ไว้ สะท้อนถึงความจำเป็นเร่งด่วนในการปฏิรูปเชิงโครงสร้างและการส่งเสริมธรรมาภิบาล

(3) ความเชื่อมั่นต่อประสิทธิภาพภาครัฐ ซึ่งสะท้อนผ่านตัวชี้วัดและทัศนคติของผู้บริหารต่อปัจจัยต่างๆ โดยเฉพาะปัจจัยเชิงสถาบัน อาทิ ด้านกฎหมาย/กฎระเบียบที่เป็นอุปสรรคต่อภาคธุรกิจ ด้านความโปร่งใสของนโยบายภาครัฐ ด้านระบบราชการ ด้านการติดสินบนและการทุจริตคอร์รัปชัน ด้านหลักนิติธรรม และด้านประชาธิปไตย/เสรีภาพทางการเมือง

(4) ปัจจัยด้านโครงสร้างพื้นฐานที่ยังเป็นข้อจำกัดสำคัญ โดยเฉพาะโครงสร้างพื้นฐานด้านวิทยาศาสตร์ สะท้อนจากข้อมูลค่าใช้จ่ายเพื่อการวิจัยและพัฒนาอยู่ในระดับต่ำ และปัญหาในส่วนที่เกี่ยวข้องกับจำนวนสิทธิบัตรที่บังคับใช้และการคุ้มครองทรัพย์สินทางปัญญา

นอกจากนี้ ยังรวมถึงปัจจัยคุณภาพชีวิตและการพัฒนาทรัพยากรมนุษย์ โดยเฉพาะด้านการศึกษาที่มีปัญหาในเชิงคุณภาพสะท้อนจากผลสัมฤทธิ์ทางการศึกษายังอยู่ในระดับต่ำ ประกอบกับผลสำรวจที่สะท้อนว่าภาคธุรกิจมีความไม่มั่นใจต่อผลสัมฤทธิ์ของระบบการศึกษา รวมถึงทักษะที่ไม่ตอบโจทย์ในการประกอบอาชีพ นอกจากนี้ ยังมีปัญหาการขาดแคลนบุคลากรด้านสาธารณสุขและด้านการศึกษา (IMD, 2025)

เหล่านี้เป็น ‘บริบท-สถานะ’ การพัฒนาประเทศประเทศไทย ในช่วงแผนพัฒนาเศรษฐกิจฯ ฉบับที่ 13 ในด้านการปรับโครงสร้างภาคการผลิตและบริการสู่เศรษฐกิจฐานนวัตกรรมฯ และถือเป็นโจทย์หินที่รอให้ ‘ทีมเศรษฐกิจ’ ของรัฐบาล 'อนุทิน ชาญวีรกูล' 2 ที่มี 'เอกนิติ นิติทัณฑ์ประภาศ' เป็นแกนหลัก พิสูจน์ฝีมือ โดยเฉพาะการเร่งปรับโครงสร้างเศรษฐกิจไทย ตลอดจนการฟื้นขีดความสามารถในการแข่งขันของประเทศให้กลับคืนมา!