"...แม้สัดส่วนครัวเรือนที่มีหนี้จะลดลง แต่ภาระหนี้เฉลี่ยต่อครัวเรือนกลับเพิ่มขึ้นในทุกภูมิภาค ยกเว้นภาคกลางที่ค่อนข้างทรงตัว (รูปที่ 3) โดยภาคอีสานมีภาระหนี้เพิ่มขึ้นสูงที่สุดที่ 52% คิดเป็นหนี้เฉลี่ยต่อครัวเรือนสูงถึง 180,277 บาท ซึ่งสูงกว่าค่าเฉลี่ยประเทศที่อยู่ในระดับ 163,930 บาท รองลงมาเป็นภาคเหนือและภาคใต้ โดยเพิ่มขึ้น 29% และ 18% ตามลำดับ..."

......................

ปัญหาหนี้ครัวเรือนไทยเป็นปัญหาเชิงโครงสร้างที่อยู่กับเศรษฐกิจมาอย่างยาวนาน และมีแนวโน้มรุนแรงมากขึ้น จากสถานการณ์การแพร่ระบาดของ COVID-19 ซึ่งส่งผลกระทบต่อการบริโภคในอนาคตและบั่นทอนศักยภาพการเจริญเติบโตทางเศรษฐกิจในระยะยาว ปัจจุบันความรู้ความเข้าใจเรื่องหนี้ครัวเรือนในระดับภูมิภาคยังมีไม่มากนัก เนื่องจากงานศึกษาที่ผ่านมาส่วนใหญ่เป็นการศึกษาในระดับประเทศ ดังนั้น บทความนี้ จึงต้องการนำเสนอข้อมูล วิเคราะห์ และเปรียบเทียบหนี้ครัวเรือนในระดับภูมิภาค* เพื่อสร้างความรู้ความเข้าใจและเป็นประโยชน์ต่อการออกแบบนโยบายเพื่อแก้ไขปัญหาหนี้ครัวเรือนต่อไป

*สำหรับบทความนี้ ภูมิภาค หมายถึง ภาคเหนือ ภาคอีสาน และภาคใต้ และภาคกลาง หมายถึง ภาคกลาง กรุงเทพฯ และปริมณฑล

1. โครงสร้างหนี้ครัวเรือนภูมิภาค

ในช่วง 10 ปีที่ผ่านมา ข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนในภาพรวมทั้งประเทศ1 สะท้อนว่าปริมาณหนี้ครัวเรือนไทยเพิ่มขึ้นต่อเนื่อง (รูปที่ 1) อย่างไรก็ดี ปัญหาและความรุนแรงในระดับภูมิภาคอาจแตกต่างกันออกไป ตามบริบทเศรษฐกิจและสังคมในแต่ละพื้นที่

บทความนี้ได้ใช้ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของภาคครัวเรือนไทย จากสำนักงานสถิติแห่งชาติ ตั้งแต่ ปี 2552-2562 เพื่อให้เห็นความแตกต่างในแต่ละภูมิภาค เนื่องจากเป็นข้อมูลที่ครอบคลุมรายได้ รายจ่าย และหนี้สินของครัวเรือน เมื่อพิจารณาครัวเรือนที่มีหนี้ พบว่า ในช่วง 10 ปี ที่ผ่านมา สัดส่วนครัวเรือนที่มีหนี้ลดลงทุกภาค (รูปที่ 2) อย่างไรก็ตาม สัดส่วนครัวเรือนที่มีหนี้ในภาคเหนือ ภาคอีสาน และภาคใต้ ยังอยู่ในระดับที่สูงกว่าภาคกลางและภาพรวมประเทศ โดยภาคอีสานมีสัดส่วนครัวเรือนที่มีหนี้สูงที่สุด (61%)

แม้สัดส่วนครัวเรือนที่มีหนี้จะลดลง แต่ภาระหนี้เฉลี่ยต่อครัวเรือนกลับเพิ่มขึ้นในทุกภูมิภาค ยกเว้นภาคกลางที่ค่อนข้างทรงตัว (รูปที่ 3) โดยภาคอีสานมีภาระหนี้เพิ่มขึ้นสูงที่สุดที่ 52% คิดเป็นหนี้เฉลี่ยต่อครัวเรือนสูงถึง 180,277 บาท ซึ่งสูงกว่าค่าเฉลี่ยประเทศที่อยู่ในระดับ 163,930 บาท รองลงมาเป็นภาคเหนือและภาคใต้ โดยเพิ่มขึ้น 29% และ 18% ตามลำดับ

เมื่อพิจารณาเป็นรายจังหวัด (รูปที่ 4) พบว่า ภาระหนี้ต่อครัวเรือนภาคเหนือกระจุกตัวในจังหวัดทางภาคเหนือตอนล่าง อาทิ อุทัยธานี สุโขทัย ส่วนภาคอีสานกระจายตัวอยู่ในหลายจังหวัด อาทิ นครราชสีมาและสุรินทร์ สำหรับภาคใต้กระจุกตัวในจังหวัดฝั่งอันดามัน อาทิ กระบี่ ตรัง ขณะที่หนี้ต่อครัวเรือนในภาคกลางกระจุกตัวในจังหวัดปริมณฑล อาทิ ปทุมธานี นนทบุรี

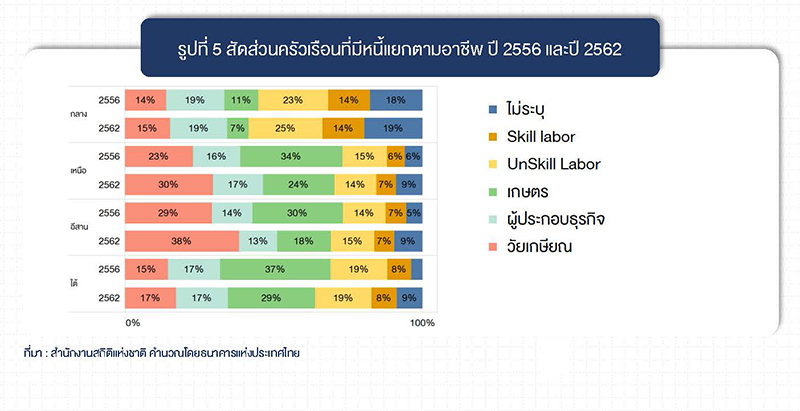

เมื่อเจาะลึกถึงอาชีพของครัวเรือนที่มีหนี้ในภูมิภาค (รูปที่ 5) พบว่า ภาคอีสานและภาคเหนือส่วนใหญ่เป็นครัวเรือนเกษตรและผู้ไม่ได้ปฏิบัติงานในเชิงเศรษฐกิจ (โดยเฉพาะกลุ่มวัยเกษียณ) ซึ่งในระยะหลังกลุ่มวัยเกษียณมีสัดส่วนเพิ่มขึ้น ขณะที่ภาคใต้และภาคกลาง เพิ่มขึ้นในกลุ่มแรงงานที่ใช้ทักษะไม่มาก (Unskilled Labor)

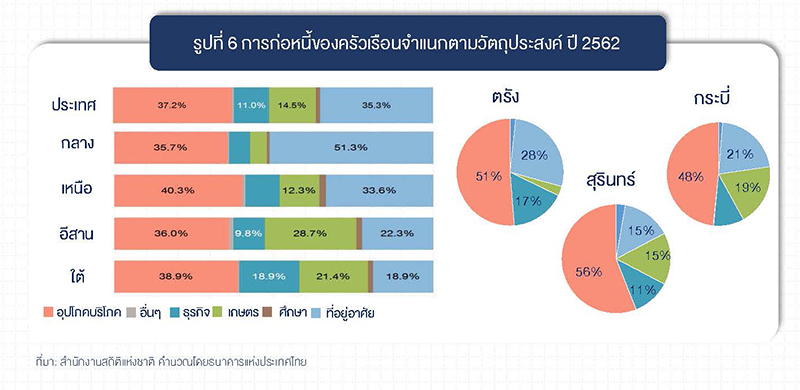

ทั้งนี้ การก่อหนี้ส่วนใหญ่ของครัวเรือนในภูมิภาคเป็นการก่อหนี้ระยะสั้นเพื่อใช้อุปโภคบริโภค (รูปที่ 6) โดยภาคเหนือมีสัดส่วนนี้สูงที่สุดถึง 40% รองลงมาเป็นภาคใต้ ที่ 39% ขณะที่การก่อหนี้ระยะยาวเพื่อซื้อสินทรัพย์ (สินเชื่อเพื่อที่อยู่อาศัย) ค่อนข้างต่ำ โดยเฉพาะในภาคใต้ที่อยู่ในระดับ 19% เมื่อเทียบกับภาคกลางที่มีสัดส่วนสูงถึง 51% โดยกลุ่มจังหวัดในภูมิภาคที่มีหนี้สูง พบว่า ส่วนใหญ่เป็นหนี้อุปโภคบริโภค โดยเฉพาะสุรินทร์ ตรัง และกระบี่ ซึ่งมีสัดส่วนหนี้อุปโภคบริโภคกว่าครึ่งของหนี้รวมทั้งจังหวัด สอดคล้องกับการก่อหนี้ในภูมิภาค

จากภาพรวมของโครงสร้างหนี้ จะเห็นได้ว่า ภาระหนี้ในภาพรวมของประเทศที่เพิ่มขึ้นเกิดจากภูมิภาคเป็นหลัก โดยเฉพาะภาคอีสาน และเมื่อแยกรายอาชีพ ทั้งครัวเรือนเกษตรและผู้ไม่ได้ปฏิบัติงานในเชิงเศรษฐกิจ (โดยเฉพาะกลุ่มวัยเกษียณ) เป็นครัวเรือนที่ก่อหนี้หลักในภูมิภาค นอกจากนี้ หนี้ส่วนใหญ่ยังเป็นหนี้ระยะสั้นเพื่อใช้อุปโภคบริโภค

2. เหตุใดหนี้ครัวเรือนภูมิภาคจึงสูง

ครัวเรือนที่มีหนี้ในภูมิภาคส่วนใหญ่มีรายได้และรายจ่ายต่ำกว่าค่าเฉลี่ยประเทศ แต่กลับมีภาระหนี้เฉลี่ยต่อครัวเรือนสูงใกล้เคียงกับค่าเฉลี่ยประเทศ โดยเฉพาะจังหวัดในภาคอีสานเกือบทั้งภาคที่มีรายได้เฉลี่ยต่อเดือนเพียง 20,626 บาท และภาคเหนือ 20,307 บาท ต่ำกว่าค่าเฉลี่ยประเทศ (เส้นค่าเฉลี่ยรายได้ระดับประเทศอยู่ที่ 26,069 บาท) แต่กลับมีปริมาณหนี้ (ขนาดของวงกลม) ในทั้งสองภาคใกล้เคียงกับค่าเฉลี่ยประเทศที่ 163,930 บาท (รูปที่ 7) ดังนั้น ในระดับภูมิภาคอาจมีปัญหาสภาพคล่องที่ค่อนข้างสูง และน่ากังวลกว่าภาพรวมทั้งประเทศ

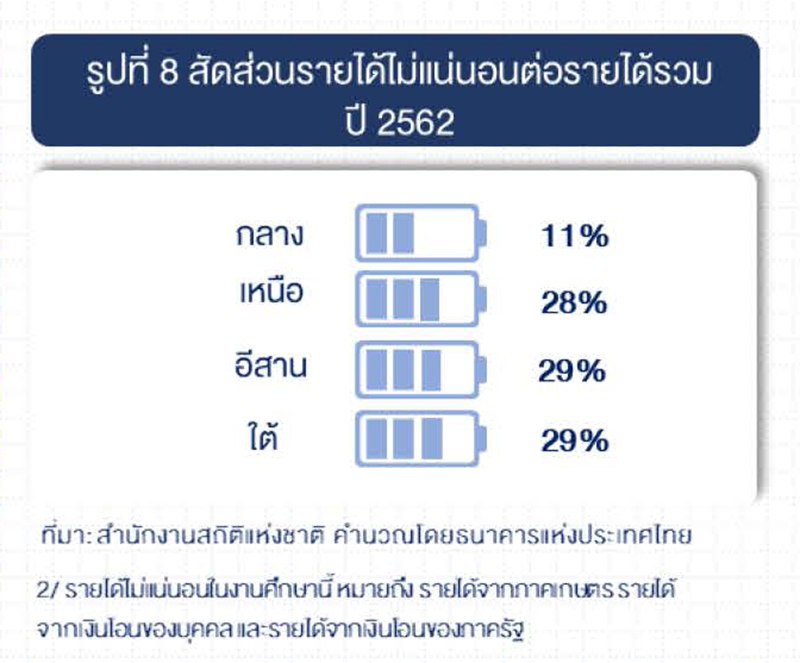

โดยสาเหตุส่วนหนึ่งมาจาก ครัวเรือนในภูมิภาคพึ่งพารายได้ไม่แน่นอน2 ซึ่งไม่ได้มาจากการทำงานประจำในสัดส่วนที่สูง จึงมีความเสี่ยงต่อการขาดสภาพคล่อง เมื่อเกิดเหตุการณ์ที่ไม่คาดคิด (Shock) และอาจนำไปสู่การก่อหนี้ที่มากขึ้นได้ โดยปี 2562 ครัวเรือนในภูมิภาคมีสัดส่วนรายได้ที่ไม่แน่นอน สูงเกือบ 30% ของรายได้ทั้งหมด (โดยครึ่งหนึ่งของรายได้ที่ไม่แน่นอนเป็นรายได้จากเงินโอนจากคนอื่นและภาครัฐ อีกครึ่งหนึ่งเป็นรายได้จากภาคเกษตรที่ต้องพึ่งพาสภาพดิน ฟ้าอากาศ) ขณะที่ภาคกลางมีสัดส่วนรายได้ไม่แน่นอนเพียง 11% ของรายได้ทั้งหมด (รูปที่ 8)

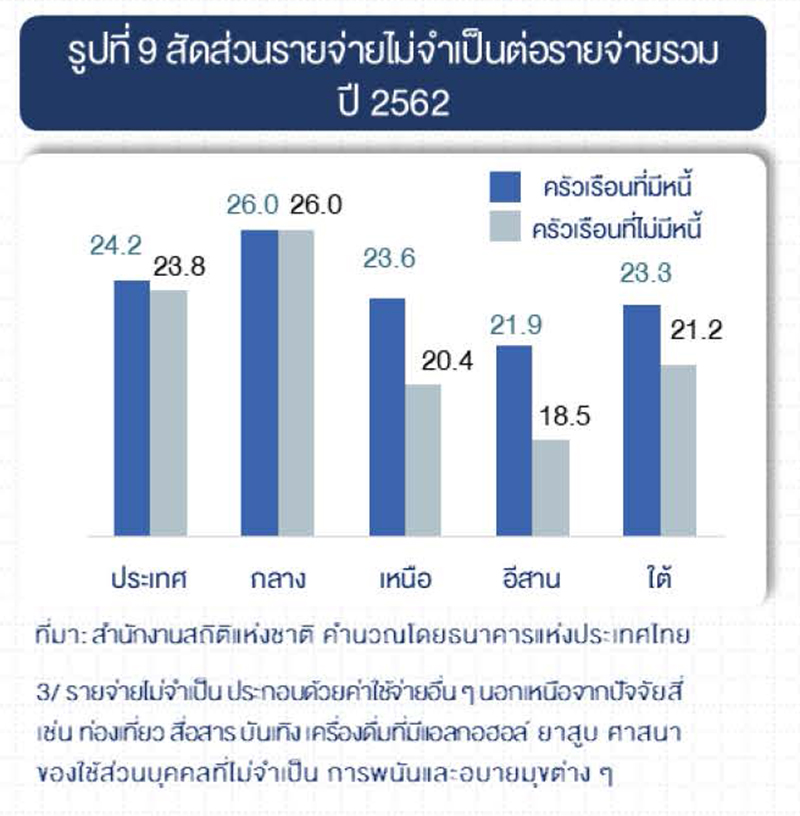

นอกจากนี้ พฤติกรรมการใช้จ่ายของครัวเรือนในภูมิภาคอาจเป็นอีกสาเหตุหนึ่งที่ทำให้ครัวเรือนขาดสภาพคล่อง หากเทียบรายจ่ายรวมระหว่างครัวเรือนที่มีหนี้และครัวเรือนที่ไม่มีหนี้ พบว่า ครัวเรือนในภูมิภาคที่มีหนี้มักจะมีรายจ่าย ไม่จำเป็น3 เช่น สลากกินแบ่ง หวย การพนัน แชร์ เงินทำบุญ บริจาค และอื่นๆ สูงกว่าครัวเรือนที่ไม่มีหนี้ค่อนข้างมาก (รูปที่ 9) อย่างไรก็ดี กลับไม่พบความแตกต่างของรายจ่ายไม่จำเป็นระหว่างครัวเรือนที่มีหนี้และไม่มีหนี้ในภาคกลาง นอกจากนี้ สัดส่วนค่าใช้จ่ายที่ไม่จำเป็นอาจแตกต่างกันตามบริบททางสังคม เช่น ภูมิภาคมีค่าใช้จ่ายด้านศาสนา เงินทำบุญ และบริจาค (4.5%) ค่าแชร์ สลากกินแบ่ง และการพนัน (2%) ซึ่งต่างกับภาคกลางที่มีค่าสมาชิกกลุ่มอาชีพ (3.2%) ค่าอาหารนอกบ้าน (1.8%) และการท่องเที่ยว (1.5%)

3. มองไปข้างหน้า…ครัวเรือนภูมิภาคกลุ่มใดน่าห่วง

เราคงไม่สามารถกล่าวได้ว่าครัวเรือนที่มีหนี้ทั้งหมดเป็นกลุ่มที่น่าเป็นห่วง เนื่องจากการก่อหนี้สามารถเป็นได้ทั้งหนี้ที่ดี ซึ่งเป็นการก่อหนี้ที่ทำให้เกิดผลตอบแทนและสร้างความมั่นคง และหนี้ที่ไม่ดี อย่างการก่อหนี้ที่ไม่สร้างผลตอบแทนและไม่สามารถชำระคืนได้ ซึ่งครัวเรือนที่น่าเป็นห่วงควรพิจารณาจากครัวเรือนที่ไม่สามารถทนทานกับสถานการณ์ไม่คาดคิดได้ ดังนั้น ในงานศึกษานี้ ครัวเรือนที่น่าเป็นห่วงจึงหมายถึงครัวเรือนที่มีความเปราะบางสูง กล่าวคือ เป็นครัวเรือนที่มีหนี้ และมีปัญหารายได้ไม่พอรายจ่าย รวมถึงไม่มีกันชนทางการเงิน(4) หรือมีต่ำกว่า 3 เดือน

(4) กันชนทางการเงิน (Financial Cushion) คือ สัดส่วนของสินทรัพย์ทางการเงินต่อรายจ่ายต่อเดือนของครัวเรือน ที่สะท้อนความทนทานของครัวเรือนหากเกิดสถานการณ์ไม่คาดคิด (Shock)

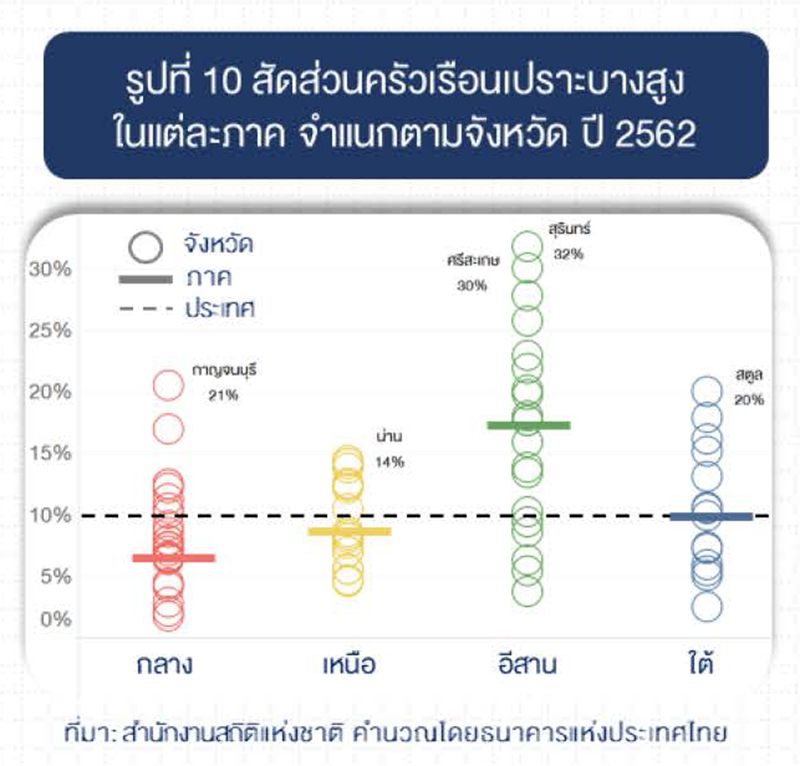

เมื่อวิเคราะห์ครัวเรือนที่เปราะบาง (รูปที่ 10) พบว่า สัดส่วนครัวเรือนที่มีความเปราะบางสูง ส่วนมากกระจุกอยู่ในภูมิภาค โดยเฉพาะภาคอีสานและภาคใต้ที่มีสัดส่วนสูงกว่าค่าเฉลี่ยประเทศ ที่อยู่ในระดับ 10% โดยครัวเรือนที่เปราะบางสูงในภาคอีสาน (17%) และภาคใต้ (10%) กระจายอยู่ในหลายจังหวัด อาทิ สุรินทร์ (32%) ศรีสะเกษ (30%) บุรีรัมย์ (28%) สตูล (20%) และกระบี่ (18%) ครัวเรือนเหล่านี้จึงค่อนข้างน่าห่วง หากเกิดสถานการณ์ที่ไม่คาดคิดขึ้นในอนาคต

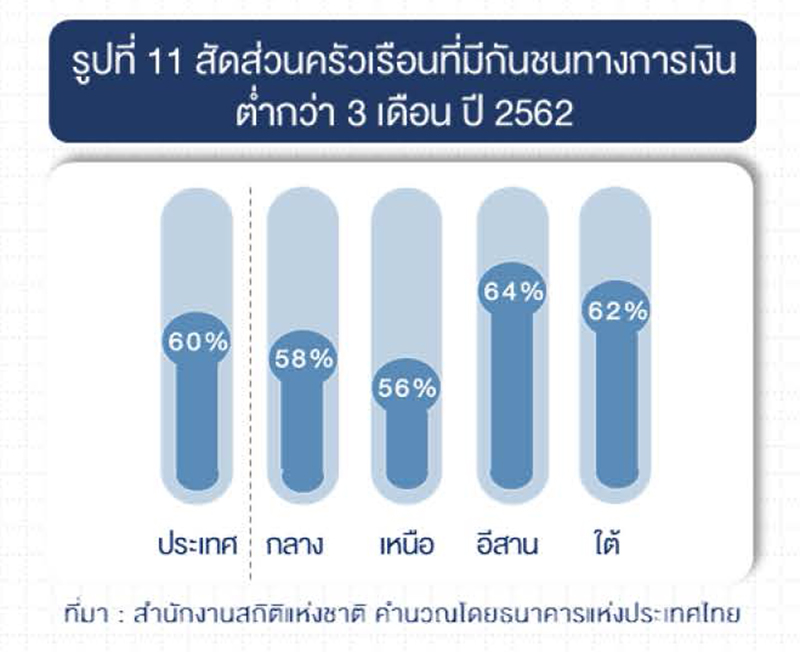

นอกจากนี้ หากพิจารณาเฉพาะกันชนทางการเงิน ซึ่งเป็นหนึ่งในปัจจัยที่นำมาประกอบการพิจารณาความเปราะบางของครัวเรือน พบว่า ครัวเรือนไทยมากกว่าครึ่งหนึ่ง (60%) มีกันชนทางการเงินต่ำกว่า 3 เดือน (รูปที่ 11) หมายความว่า สินทรัพย์ทางการเงินที่ครัวเรือนมี ไม่สามารถครอบคลุมค่าใช้จ่ายได้ต่อเนื่องถึง 3 เดือน โดยภาคอีสานมีสัดส่วนครัวเรือนที่มีกันชนทางการเงินต่ำกว่า 3 เดือนสูงที่สุด (64%) รองลงมาเป็นภาคใต้ (62%) สะท้อนว่าครัวเรือนในภูมิภาคส่วนใหญ่ยังขาดการให้ความสำคัญกับการออมเงินยามฉุกเฉิน ซึ่งส่งผลให้ครัวเรือนภูมิภาคมีแนวโน้มขาดสภาพคล่อง หากประสบเหตุการณ์ไม่คาดคิด อาทิ เหตุการณ์ระบาดของ COVID-19 ในปัจจุบัน

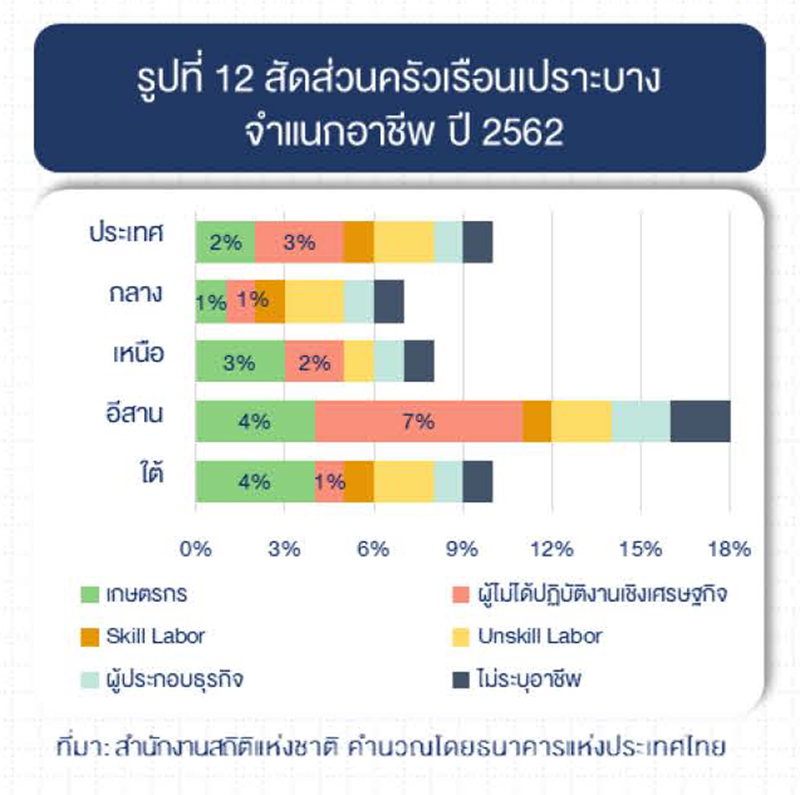

หากดูเป็นรายอาชีพ พบว่า ครัวเรือนเกษตรมีสัดส่วนกลุ่มเปราะบางสูง และสูงที่สุดเมื่อเทียบกับกลุ่มอาชีพอื่น ๆ ในทุกภูมิภาค ยกเว้น ภาคกลาง (รูปที่ 12) ซึ่งการก่อหนี้ของเกษตรกร ส่วนใหญ่เป็นการก่อหนี้เพื่อประกอบอาชีพ อีกทั้งรายได้ของเกษตรกรไทยยังมีความไม่แน่นอนสูง เนื่องจากผลผลิตผันแปรตามสภาพภูมิอากาศและไม่สามารถกำหนดราคาสินค้าเกษตรได้เอง (Price Taker) นอกจากครัวเรือนเกษตรแล้ว อีกหนึ่งกลุ่มที่น่าเป็นห่วง คือ ผู้ไม่ได้ปฏิบัติงานในเชิงเศรษฐกิจ โดยเฉพาะกลุ่มวัยเกษียณ เริ่มมีสัดส่วนกลุ่มเปราะบางสูงมากขึ้นในภูมิภาค โดยเฉพาะภาคอีสานที่มีสัดส่วนกลุ่มดังกล่าวสูงที่สุด (คิดเป็น 7% ของครัวเรือนทั้งภาค) ซึ่งกลุ่มดังกล่าวจะมีข้อจำกัดในการสร้างรายได้มากกว่ากลุ่มอื่น หากเกิดเหตุการณ์ไม่คาดคิด อาจทำให้ขาดสภาพคล่อง และเสี่ยงต่อการผิดนัดชำระหนี้

4. สรุปและข้อเสนอแนะ

ปัญหาหนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างที่สำคัญของประเทศ แต่ระดับความรุนแรงมีความแตกต่างกันในแต่ละพื้นที่งานศึกษานี้ พบว่า ภาระหนี้ครัวเรือนในประเทศที่สูงมาจากภูมิภาคเป็นหลัก ครัวเรือนในภูมิภาคจึงมีภาระหนี้ “หนัก” ซึ่งเกิดจาก “เงินไม่พอจ่าย” และยังเปราะบางเพราะมี “กันชนต่ำ” ซึ่งอาจแก้ได้ด้วย

(5) คล้ายกับโครงการ Save More Tomorrow ของ Richard Thaler และ Shlomo Benartzi (2004) ที่ทดลองให้พนักงานบริษัทตัดสินใจออมโดยอัตโนมัติ โดยจะออมเพิ่มขึ้นถ้าเงินเดือนเพิ่มขึ้น ส่งผลให้มีการออมเพิ่มขึ้นมากกว่าเดิม ในไทยเองมีงานศึกษาที่ลองประยุกต์ใช้หลักการดังกล่าวกับทหาร ซึ่งผลการศึกษาพบว่า อัตราออมเพิ่มขึ้นเช่นเดียวกัน (จีรณัทย์และภูมิสิทธิ์ (63))

เขียนโดย มนัสชัย จึงตระกูล และคณะ