‘ธปท.’ เผยสินเชื่อ ‘ระบบธนาคารพาณิชย์’ ไตรมาส 1/69 โต 0.2% ขยายตัวครั้งแรกในรอบ 2 ปี หลัง ‘ธุรกิจขนาดใหญ่’ กู้เพิ่ม เพื่อนำมาใช้เป็น ‘ทุนหมุนเวียน’ หลังต้นทุนขยับขึ้น ขณะที่ ‘หนี้เสีย’ ทรงตัวที่ระดับ 2.85%

........................................

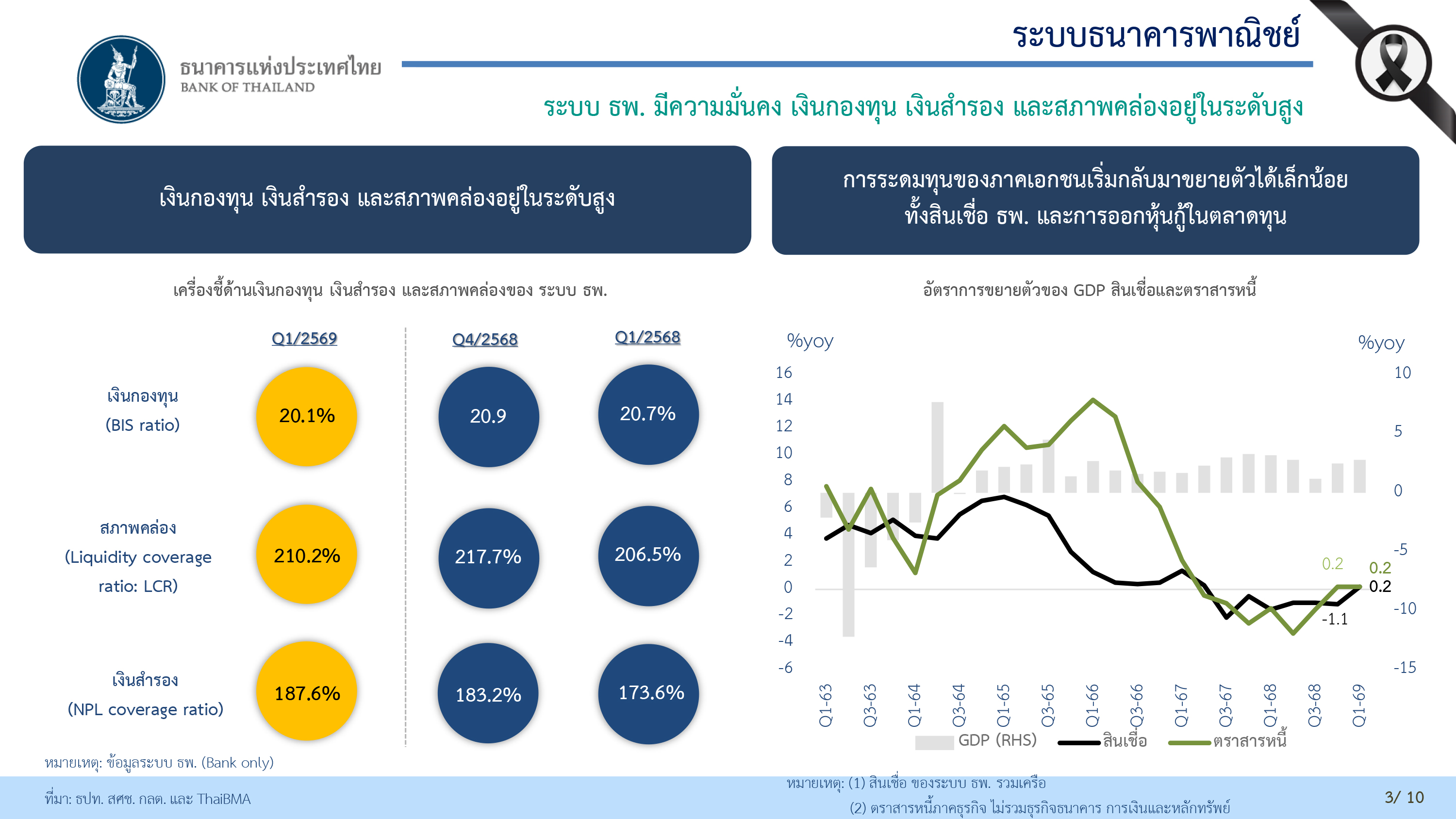

เมื่อวันที่ 19 พ.ค. นายสมชาย เลิศลาภวศิน ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 1/2569 ว่า ระบบธนาคารพาณิชย์ในภาพรวมมีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุนอยู่ในระดับสูงที่ 20% ส่วนเงินสำรองฯก็อยู่ในระดับสูงเช่นกันที่ 187.6% ขณะที่สภาพคล่องอยู่ในระดับสูงที่ 210.2% ซึ่งสะท้อนถึงจุดแข็งของภาคการเงินไทย โดยเฉพาะระบบธนาคารพาณิชย์ในประเทศ

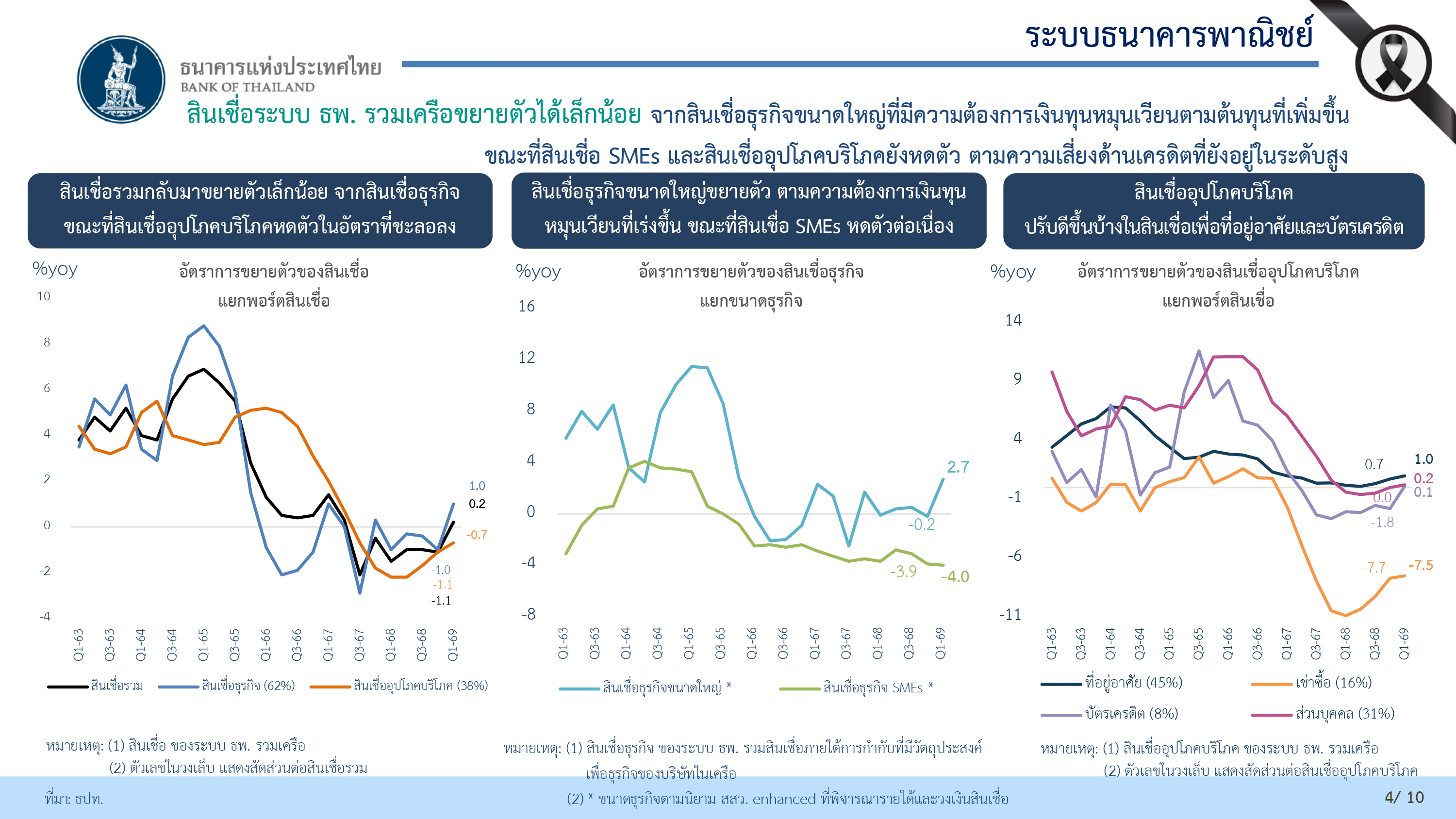

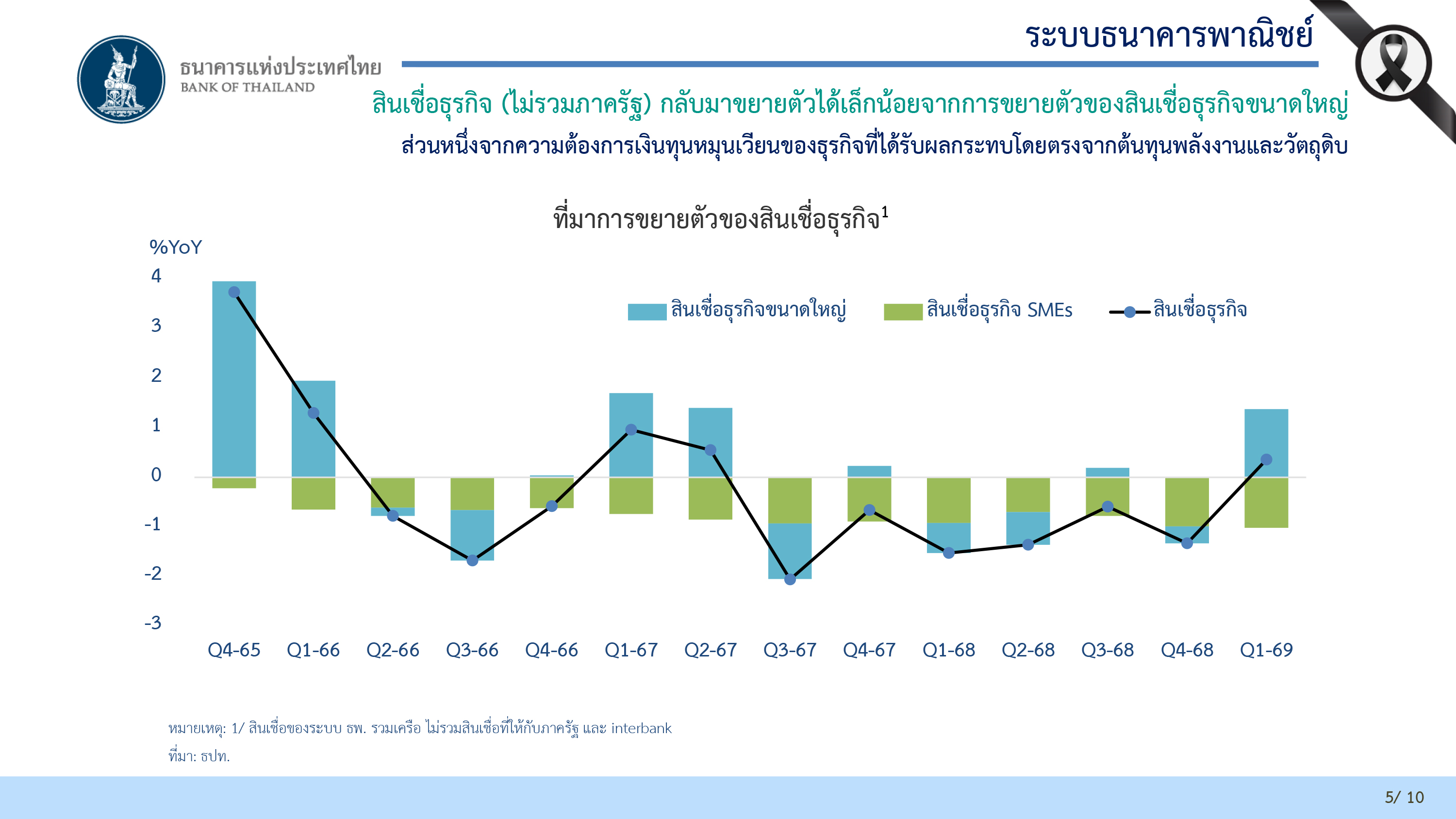

ด้านสินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) ไตรมาส 1/2569 ขยายตัวได้เล็กน้อยที่ 0.2% จากระยะเดียวกันปีก่อน โดยสินเชื่อธุรกิจขนาดใหญ่กลับมาขยายตัวได้ ส่วนหนึ่งจากความต้องการเงินทุนหมุนเวียนที่เพิ่มขึ้นตามต้นทุนพลังงานและราคาวัตถุดิบของธุรกิจที่ได้รับผลกระทบโดยตรงจากสงครามในตะวันออกกลาง ขณะที่สินเชื่อ SMEs และสินเชื่ออุปโภคบริโภคยังหดตัวต่อเนื่อง ตามความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง

“นอกจากความต้องการสินเชื่อเพื่อใช้เป็นเงินทุนหมุนเวียนแล้ว จากที่เราได้คุยกับผู้ประกอบการฯ ก็ยังมีความต้องการสินเชื่อด้านอื่นๆ เช่น สินเชื่อในเศรษฐกิจใหม่ๆ อาทิ ดิจิทัลอีโคโนมี ดาต้าเซ็นเตอร์ หรือการเปลี่ยนผ่านด้านพลังงานไปสู่พลังงานสีเขียว ส่วนเซ็กเตอร์ที่อ่อนแอก็จะมีมาตรการส่งเสริมให้เกิดการปรับตัว ในขณะที่ธนาคารออมสินก็มีการออกซอฟต์โลนดอกเบี้ยต่ำเข้าไปช่วยเหลือ SMEs เพื่อปิดช่องว่าง” นายสมชาย กล่าว

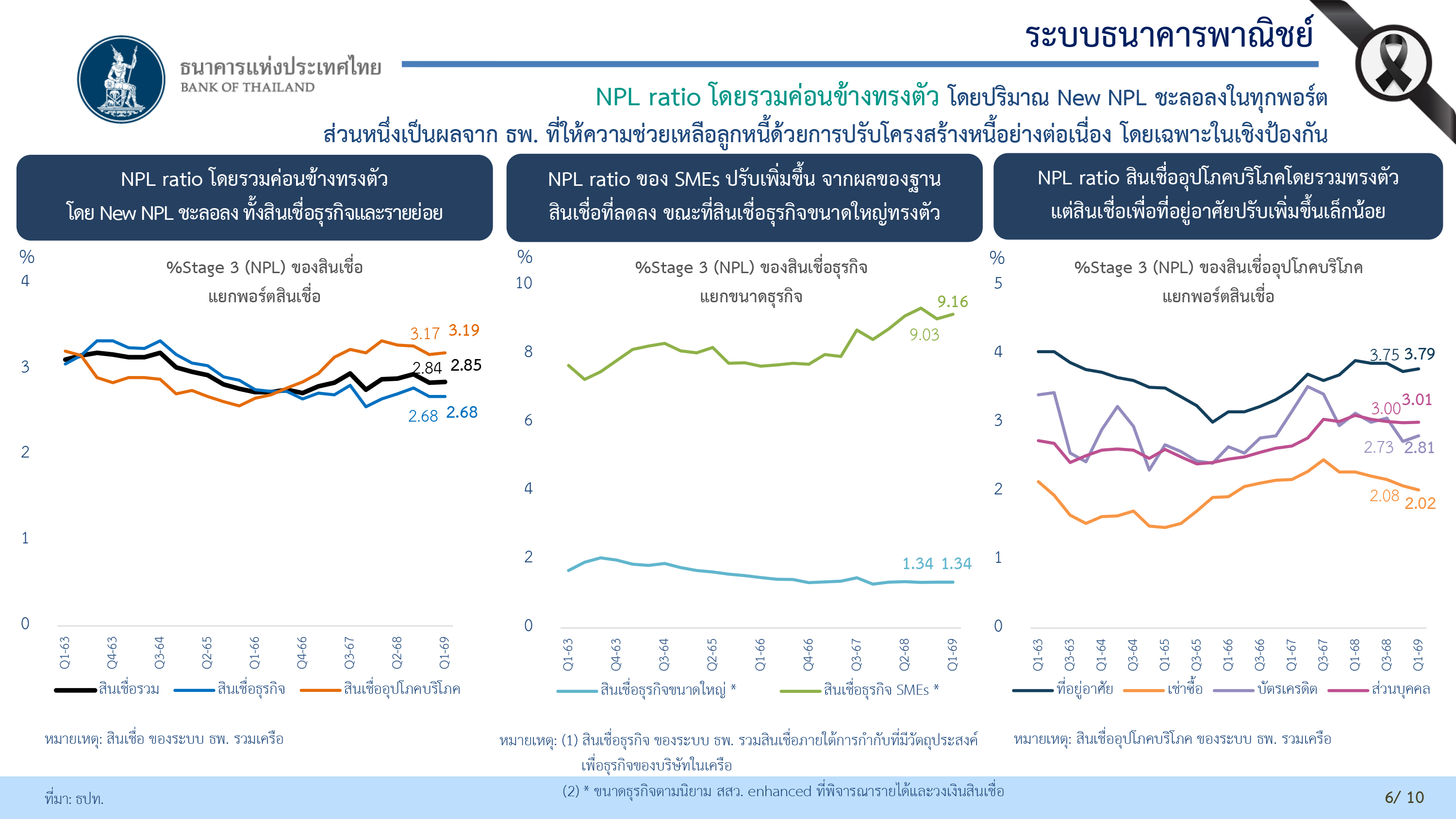

นายสมชาย กล่าวว่า ด้านคุณภาพสินเชื่อ NPL (Stage 3) ไตรมาส 1/2569 ค่อนข้างทรงตัวที่ 535.8 พันล้านบาท โดยปริมาณ New NPL ชะลอลงในทุกพอร์ต และสัดส่วน NPL ต่อสินเชื่อรวมทรงตัวที่ 2.85%

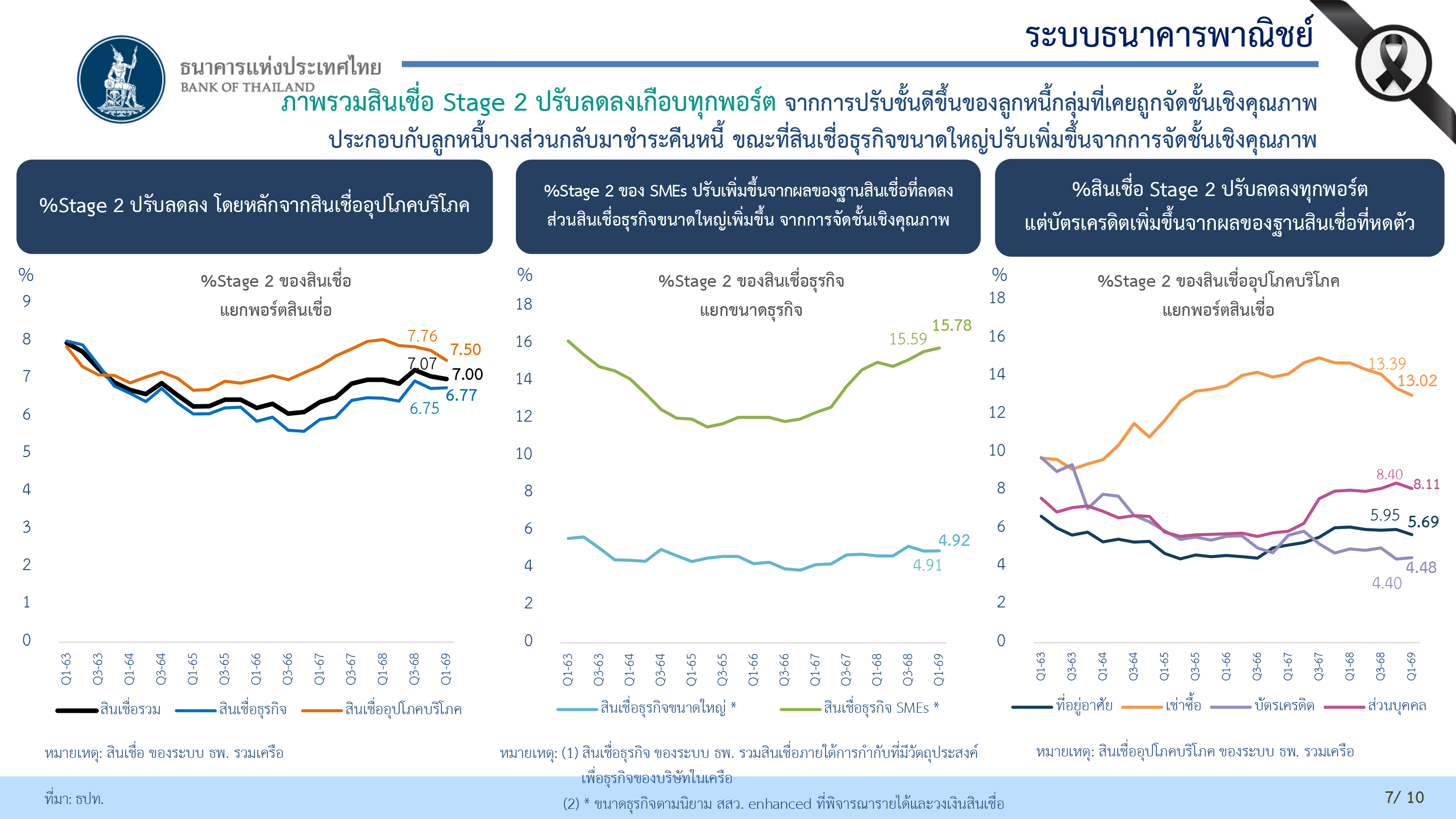

สำหรับสินเชื่อ Stage 2 ปรับลดลงมาอยู่ที่ 7.0% โดยหลักมาจากกลุ่มลูกหนี้ที่เคยถูกจัดชั้นเชิงคุณภาพได้รับการจัดชั้นที่ดีขึ้น ประกอบกับลูกหนี้บางส่วนกลับมาชำระคืนหนี้ได้ โดยธนาคารพาณิชย์ยังให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง โดยเฉพาะในเชิงป้องกัน (pre-emptive) ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้มีปัญหาการชำระหนี้

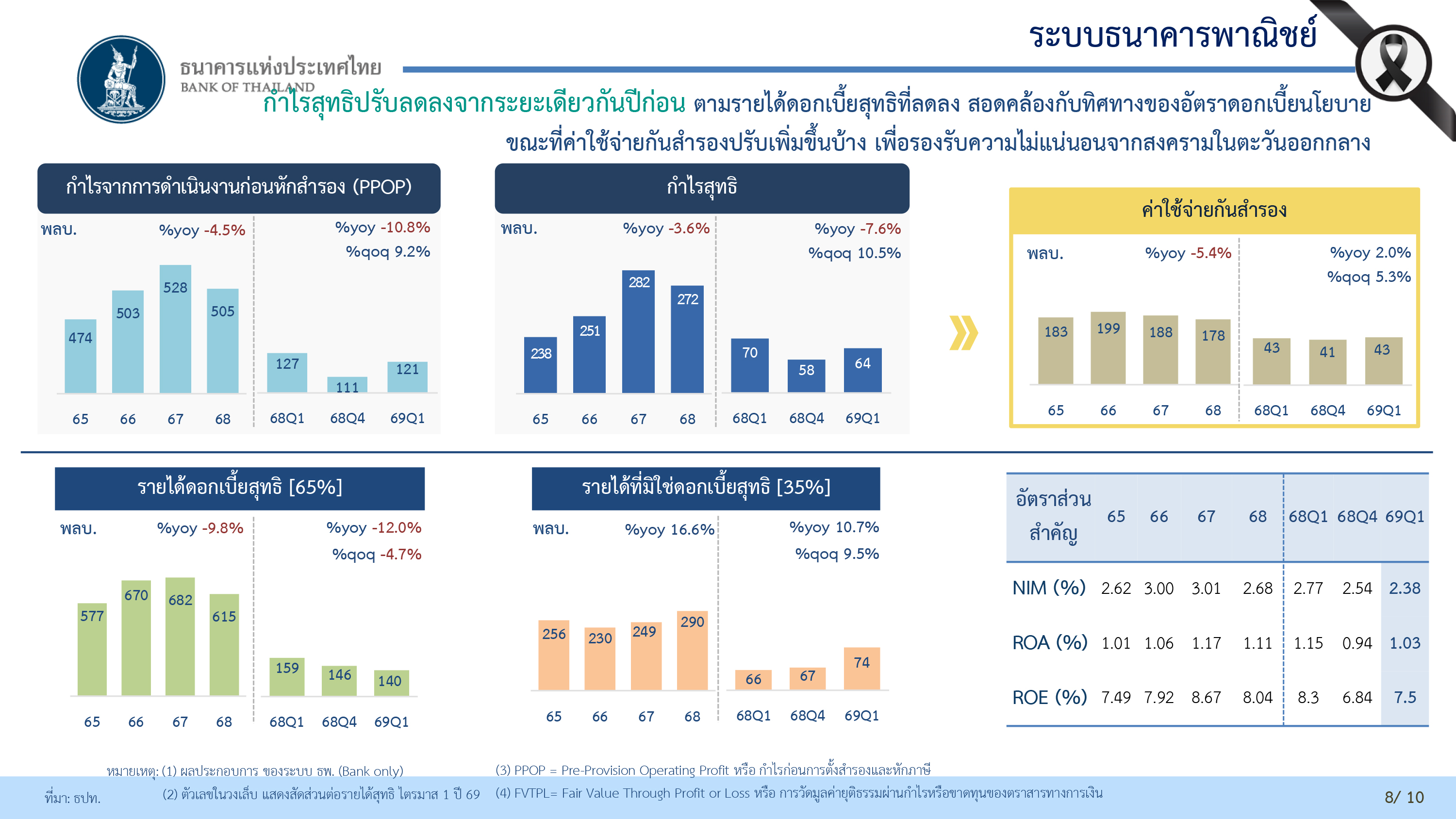

ส่วนผลการดำเนินงาน กำไรสุทธิของระบบธนาคารพาณิชย์ลดลงจากระยะเดียวกันปีก่อน จากรายได้ดอกเบี้ยสุทธิที่ลดลง ตามการปรับลดอัตราดอกเบี้ยให้กับลูกหนี้สอดคล้องกับทิศทางของอัตราดอกเบี้ยนโยบายและการช่วยเหลือลูกหนี้ตามมาตรการ “คุณสู้ เราช่วย” ประกอบกับ ธนาคารพาณิชย์บางแห่งกันสำรองเพิ่มขึ้นเพื่อรองรับความไม่แน่นอนจากสถานการณ์สงครามในตะวันออกกลาง

นายสมชาย ระบุว่า ในระยะต่อไป ท่ามกลางภาวะเศรษฐกิจที่ชะลอตัวและมีความไม่แน่นอนจากสงครามในตะวันออกกลางภาคธุรกิจและครัวเรือนมีความเปราะบางมากขึ้นจากรายได้ที่ลดลงและต้นทุนที่สูงขึ้น ส่งผลต่อความสามารถในการชำระหนี้ รวมถึงคุณภาพสินทรัพย์ของธนาคารพาณิชย์ จึงต้องติดตามภาวะการเงินที่ตึงตัวต่อเนื่องและความสามารถในการชำระหนี้ของลูกหนี้ SMEs และครัวเรือน

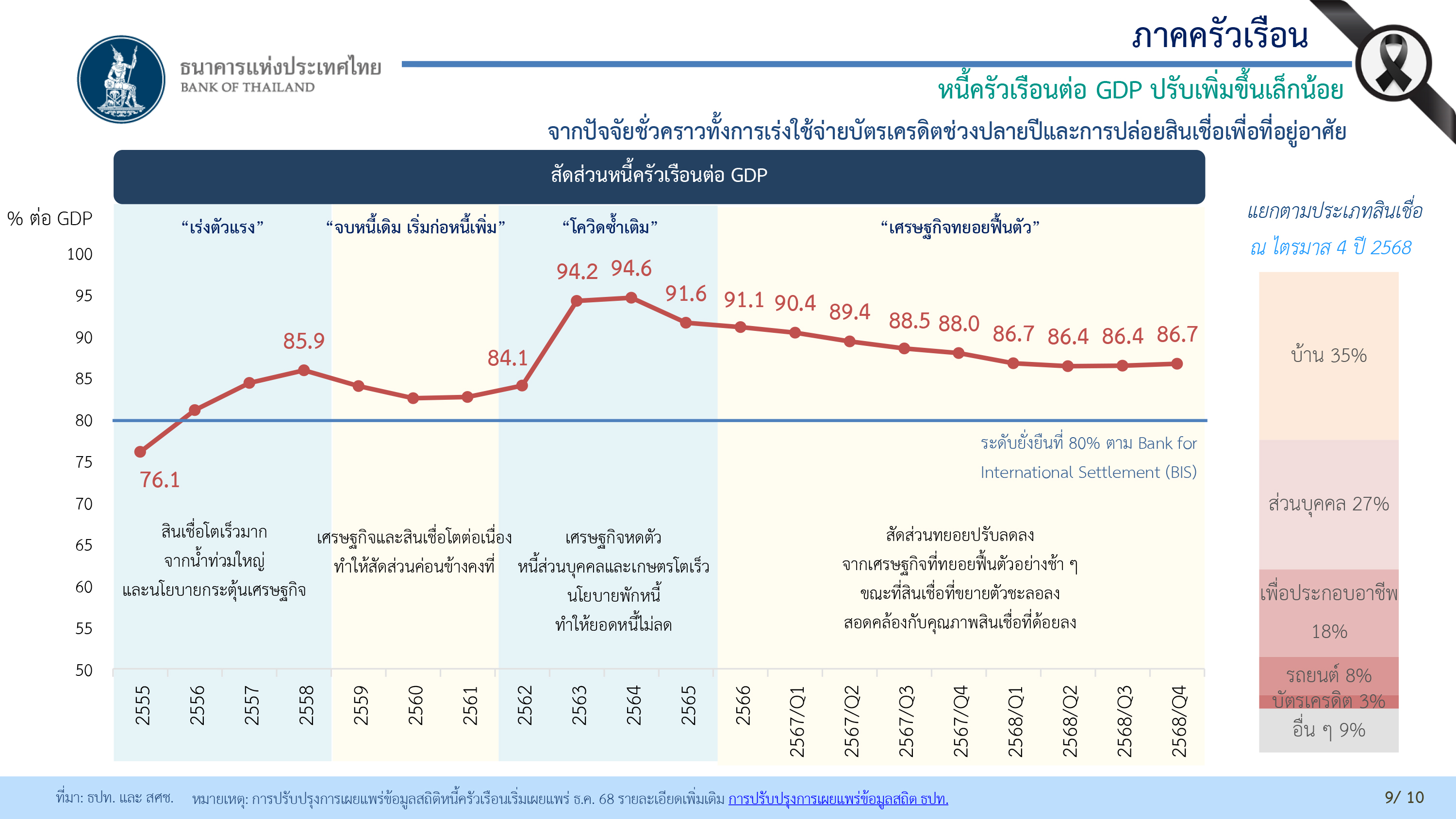

ทั้งนี้ มาตรการการลดภาระหนี้ของทางการและการสนับสนุนสภาพคล่องจากสถาบันการเงินมีส่วนช่วยบรรเทาปัญหาให้กับภาคธุรกิจและครัวเรือนกลุ่มเปราะบาง โดยหนี้ครัวเรือนต่อ GDP ไตรมาส 4/2568 ปรับเพิ่มขึ้นเล็กน้อย จากปัจจัยชั่วคราวทั้งการเร่งใช้จ่ายในกลุ่มสินเชื่อบัตรเครดิตและการเร่งปล่อยสินเชื่อเพื่อที่อยู่อาศัยในช่วงปลายปี

ด้าน นายสุโชติ เปี่ยมชล ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธปท. กล่าวว่า ในไตรมาส 1/2569 สินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) กลับมาขยายตัวครั้งแรกในรอบ 2 ปี จากที่ติดลบต่อเนื่องหลายไตรมาส โดยสินเชื่อฯขยายตัว 0.2% ซึ่งเป็นมาจากความต้องการเงินทุนหมุนเวียน โดยเฉพาะธุรกิจขนาดใหญ่ เพื่อนำไปซื้อสินค้าที่มีราคาแพงขึ้นจากต้นทุนที่เพิ่มสูงขึ้น รวมถึงการซื้อสินค้ามาตุนไว้ด้วย

“สินเชื่อที่โตขึ้น มาจากเศรษฐกิจที่คึกคักหรือไม่ ก็ตอบว่าอาจจะยังไม่ใช่ แต่เป็นผลจากต้นทุนที่เขาต้องไปซื้อของแพงขึ้น หรืออาจจะต้องตุนสินค้าเพื่อสต็อกเอาไว้ และจะเห็นได้ว่าความต้องการเงินทุนหมุนเวียน โดยเฉพาะจากธุรกิจขนาดใหญ่ เป็นปัจจัยที่ดึงให้ตัวสินเชื่อกลับมาเป็นบวกน้อยๆที่ 0.2% ในขณะที่สินเชื่อเพื่อการอุปโภคบริโภคหดตัวเล็กน้อยที่ -0.7% และสินเชื่อ SMEs ยังหดตัวต่อเนื่องที่ -0.4% จากต้นทุนด้านเครดิตที่อยู่ในระดับสูง” นายสุโชติระบุ

นายสุโชติ ระบุด้วยว่า “การที่สินเชื่อในภาพรวมกลับมาโตเป็นบวกได้ มาจากเงินทุนหมุนเวียน ซึ่งเราก็รู้ว่ามันเป็นปัจจัยจาก supply driven (การขับเคลื่อนจากฝั่งอุปทาน) ไม่ใช่มาจากกิจกรรมที่คึกคึกขึ้นมา และเราก็คงเห็นแนวโน้มอย่างนี้อีกระยะหนึ่ง เพราะสถานการณ์มันก็ยังไม่ยุติ แล้วต้นทุน เวลาปรับขึ้นไป มันไม่ค่อยลงมา ความต้องการเงินทุนหมุนเวียนคงต่อเนื่องไปอีกระยะหนึ่ง แต่คงต้องดูว่าเงินทุนหมุนเวียนไปได้ทั่วถึงหรือเปล่า”

นายสุโชติ ระบุว่า เมื่อพิจารณาสินเชื่ออุปโภคบริโภคแยกตามพอร์ตสินเชื่อ พบว่า สินเชื่อที่อยู่อาศัยขยายตัวที่ 1% จากไตรมาสก่อน (4/2568) ที่ขยายตัว 0.7% สินเชื่อส่วนบุคคลขยายตัวที่ 0.2% จากไตรมาสก่อนที่ไม่ขยายตัว และสินเชื่อบัตรเครดิตขยายตัวที่ 0.1% จากไตรมาสก่อนที่หดตัว -1.8% ส่วนสินเชื่อเช่าซื้อยังคงหดตัวต่อเนื่องที่ -7.5% ซึ่งเป็นหดตัวในอัตราที่ชะลอตัวลงจากไตรมาสก่อนที่หดตัว 7.7%

นายสุโชติ กล่าวว่า ด้านคุณภาพสินเชื่อ NPL (Stage 3) ไตรมาส 1/2569 โดยรวม ค่อนข้างทรงตัวที่ 535.8 พันล้านบาท โดยปริมาณ New NPL ชะลอลงในทุกพอร์ต และสัดส่วน NPL ต่อสินเชื่อรวมทรงตัวที่ 2.85% เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อน (4/2568) ที่สัดส่วน NPL ต่อสินเชื่อรวมอยู่ที่ 2.84%

อย่างไรก็ดี NPL Ratio ของ SMEs ปรับเพิ่มขึ้นไปอยู่ที่ 9.16% จากไตรมาสก่อนที่อยู่ที่ 9.03% ซึ่งเป็นผลจากฐานสินเชื่อที่ลดลง ส่วน NPL (Stage 3) ของสินเชื่ออุปโภคบริโภคโดยรวมทรงตัว โดย NPL (Stage 3) สินเชื่อที่อยู่อาศัยปรับเพิ่มขึ้นเล็กน้อยมาอยู่ที่ 3.79% จากไตรมาสก่อนที่อยู่ที่ 3.75% โดยเริ่มเห็นว่ากลุ่ม self employed ซึ่งเป็นกลุ่มที่ประกอบธุรกิจส่วนตัว รวมถึงกลุ่มที่มีรายได้น้อยกว่า 1 แสนบาท ได้รับผลกระทบจากภาวะเศรษฐกิจ

ส่วนสินเชื่อ Stage 2 ปรับลดลงมาอยู่ที่ 7% จากไตรมาสก่อน (4/2568) ที่สินเชื่อ Stage 2 อยู่ที่ 7.07% อันเป็นผลจากการที่ธนาคารพาณิชย์เข้าไปให้ความช่วยเหลือลูกหนี้ ซึ่งเมื่อผ่านช่วง 3 เดือนไปแล้ว ลูกหนี้สามารถกลับมาชำระหนี้ได้ภายใต้โครงการที่ผ่อนปรนมากขึ้น ลูกหนี้ก็จะได้รับการจัดชั้นเชิงคุณภาพที่ดีขึ้น โดยเฉพาะสินเชื่ออุปโภคบริโภค ส่วนสินเชื่อ Stage 2 ของ SMEs ที่เพิ่มขึ้นเป็น 15.78% ก็เป็นผลจากฐานสินเชื่อที่ลดลง

“ถามว่าตอนนี้เราเห็นสัญญาณของความเปราะบางมากขึ้นหรือเปล่า ก็อาจจะบอกว่า ยังเห็นไม่ชัด อาจจะเห็นในบางเซ็กเตอร์ที่ได้รับผลกระทบเยอะๆ เราจะเห็นการผิดนัดชำระหนี้ไม่เกิน 30 วัน อาจจะเพิ่มขึ้นในบางเซ็กเตอร์เท่านั้น ซึ่งตรงนี้ธนาคารพาณิชย์จะยื่นมือเข้าไปช่วยเหลือประคับประคอง มีการผ่อนปรน มีการเจรจา แบงก์พยายามยื่นมือเข้าไปช่วยในเชิงการป้องกัน ความน่าเป็นห่วงจึงเพลาลงไปบ้าง แต่จากสถานการณ์ที่ยังมีความไม่แน่นอนในตอนนี้ ก็คงต้องติดตามอย่างใกล้ชิด” นายสุโชติ กล่าว

สำหรับผลการดำเนินงานนั้น ในไตรมาส 1/2569 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 6.4 หมื่นล้านบาท เพิ่มขึ้นจากไตรมาสก่อน (4/2568) ที่มีกำไรสุทธิ 5.8 หมื่นล้านบาท แต่ลดลง 7.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (1/2568) ที่กำไรสุทธิอยู่ที่ 7 หมื่นล้านบาท ซึ่งเป็นผลจากรายได้ดอกเบี้ยที่ชะลอลง สอดคล้องกับการปรับลดอัตราดอกเบี้ยนโยบาย และฐานสินเชื่อที่ลดลง อย่างไรก็ดี ระบบธนาคารพาณิชย์มีรายได้ที่ไม่ใช่ดอกเบี้ยเข้ามาชดเชย เช่น ค่าธรรมเนียม กำไรจากการตีราคา และเงินปันผล เป็นต้น

ขณะที่สัดส่วนหนี้ครัวเรือนต่อจีดีพีในไตรมาส 4/2568 ปรับตัวเพิ่มขึ้นมาอยู่ที่ 86.7% จากไตรมาส 3/2568 ที่สัดส่วนหนี้ครัวเรือนต่อจีดีพีอยู่ที่ 86.4%

อ่านประกอบ :

‘ธปท.’เผย Q4/68 สินเชื่อ‘แบงก์พาณิชย์’ติดลบ 1.1% หดตัวต่อเนื่อง 6 ไตรมาส-หนี้เสีย 2.84%

หดตัวต่อเนื่อง 5 ไตรมาส! ธปท.เผยสินเชื่อ‘แบงก์พาณิชย์’Q3/68 ลบ 1%-‘หนี้เสีย’ขยับ 2.94%

‘ธปท.’เผยสินเชื่อ‘ระบบแบงก์’ไตรมาส 2/68 หด 0.9%-‘หนี้เสีย’ทรงตัว 2.91% แนวโน้มเพิ่มขึ้น

ติดลบต่อเนื่อง 3 ไตรมาส! ‘ธปท.’เผยสินเชื่อระบบแบงก์ Q1/68 หดตัว 1.3%-‘หนี้เสีย’แตะ 2.9%

‘ธปท.’เผยสินเชื่อ‘ระบบแบงก์พาณิชย์’ไตรมาส 4/67 หดตัว 0.4%-‘หนี้เสีย’ลดเหลือ 2.78%

‘สินเชื่อแบงก์-รวมเครือ’ไตรมาส 3/67 ลบ 2% หดตัวครั้งแรกนับตั้งแต่ปี 53-‘หนี้เสีย’ 2.97%

สินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/67 โต 0.3%'หนี้เสีย'ขยับ 2.84%-NIM แตะ 3.04%

‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ปี 66 หด 0.3%-สศช.แนะหั่นดอกเบี้ยอุ้ม‘ภาคครัวเรือน-SMEs’

แบงก์ระวังปล่อยกู้ SMEs! ‘ธปท.’เผยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3/66 หดตัว 0.9%

คืนเงินกู้-ออกตราสารหนี้! ‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/66 หด 0.4%-NPL 2.67%

'ธปท.' เผยไตรมาส 1/65 สินเชื่อ'แบงก์พาณิชย์' เติบโต 6.9%- 'หนี้เสีย'ทรงตัวที่ 2.93%

ไตรมาสแรก '6 แบงก์ใหญ่' กำไรเพิ่มทั่วหน้า ตั้งสำรองฯลดลง-คุณภาพสินเชื่อดีขึ้น

‘ธปท.’ เผยปี 64 ระบบแบงก์พาณิชย์ มีกำไรสุทธิ 1.81 แสนล้าน เพิ่มขึ้น 23.6%-NPL 2.98%

ธปท.ประกาศให้ 'แบงก์พาณิชย์' จ่ายเงินปันผล ไม่เกิน 50% ของกำไรสุทธิ ปี 64