“…จากข้อมูลในปีภาษี 2567 พบว่าไทยพึ่งพาภาษีทางอ้อมถึงร้อยละ 50.28 ของรายได้ภาครัฐทั้งหมด ในขณะที่ภาษีเงินได้บุคคลธรรมดาซึ่งเป็นภาษีทางตรงคิดเป็นเพียงร้อยละ 12.58 เท่านั้น ความไม่สมดุลนี้สะท้อนให้เห็นว่าโครงสร้างภาษีของไทยยังขาดความเป็นธรรม ผู้มีรายได้น้อยต้องแบกรับภาระภาษีในสัดส่วนที่สูงผ่านการบริโภคสินค้าและบริการ การพึ่งพาภาษีทางอ้อมมากเกินไป จึงไม่เพียงแต่ทำให้ระบบภาษีไม่เป็นธรรม…”

.........................................

เมื่อเร็วๆนี้ สำนักงบประมาณของรัฐสภา (สงร.) หรือ PBO สำนักงานเลขาธิการสภาผู้แทนราษฎร เผยแพร่บทความวิชาการ เรื่อง “ฐานภาษีเงินได้บุคคลธรรมดาที่แคบของไทย : ความจริงเชิงโครงสร้างและความท้าทายด้านการคลัง” โดย วัชราภรณ์ หวังพงษ์ นักวิเคราะห์งบประมาณปฏิบัติการ กลุ่มงานวิเคราะห์งบประมาณ 1 สงร.

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอรายละเอียดบทความวิชาการดังกล่าว มีรายละเอียดที่น่าสนใจ ดังนี้

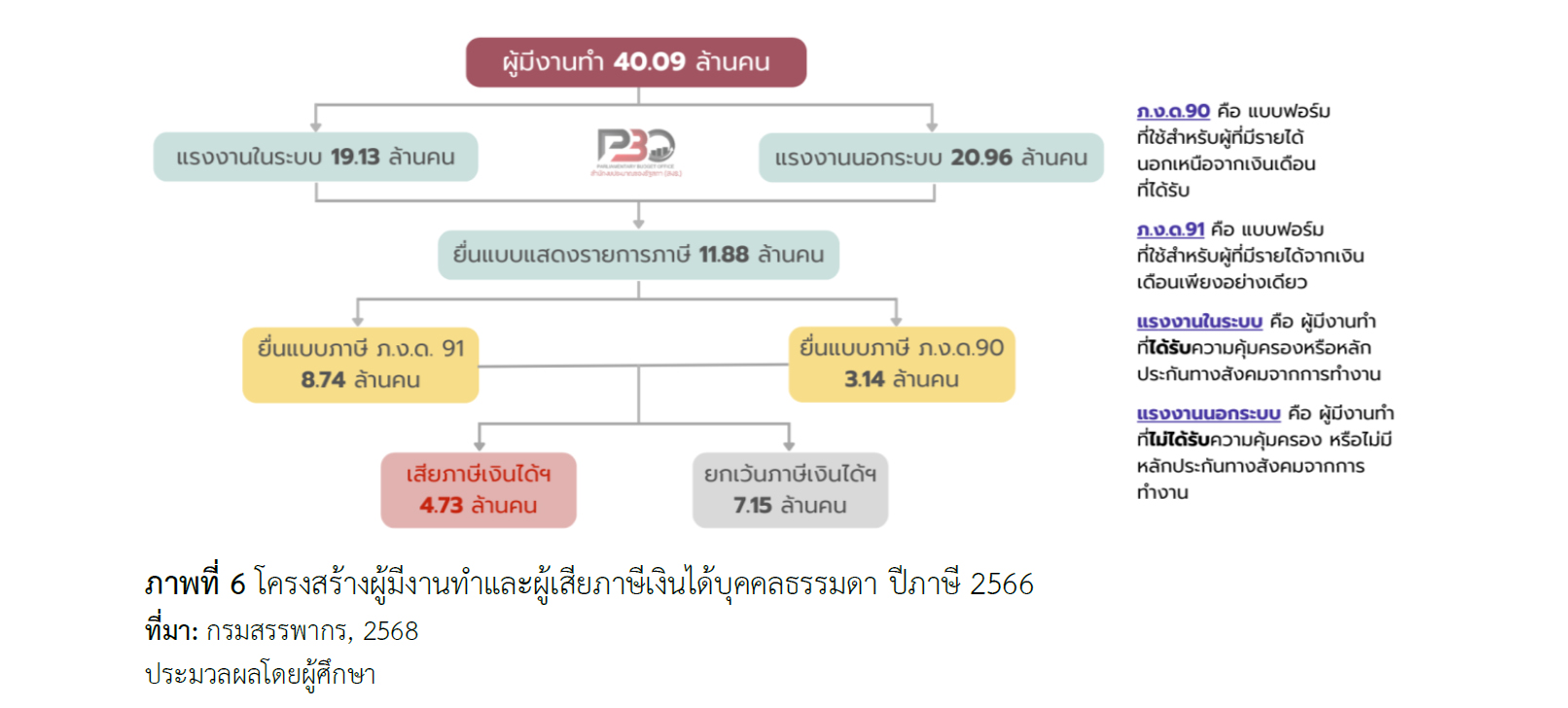

@คนไทยเข้าสู่ระบบภาษีมากขึ้น แต่เสียภาษีจริง 4.73 ล้านคน

ประเทศไทยมีประชากรประมาณ 66 ล้านคน และมีกำลังแรงงานที่ขับเคลื่อนเศรษฐกิจราว 40 ล้านคน อย่างไรก็ตาม เมื่อพิจารณาข้อมูลภาษีเงินได้บุคคลธรรมดา จะพบความแตกต่างที่มีนัยสำคัญระหว่างจำนวนผู้มีเงินได้ ผู้ยื่นแบบแสดงรายการภาษี (ภ.ง.ด. 90/91) และผู้ที่เสียภาษีจริง

โดยผู้ยื่นแบบฯ มีเพียง 10-11 ล้านคน และเมื่อคำนวณเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว พบว่ามีผู้เสียภาษีจริงเพียง 4 ล้านคนเท่านั้น ซึ่งถือเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับกำลังแรงงานทั้งหมดของประเทศ

ช่องว่างระหว่างกำลังแรงงาน 40 ล้านคน กับผู้เสียภาษีจริงเพียง 4 ล้านคน สะท้อนให้เห็นปัญหาเชิงโครงสร้างที่สำคัญของระบบเศรษฐกิจและการคลังไทย การที่ภาระภาษีกระจุกตัวอยู่ในกลุ่มประชากรเพียง ร้อยละ 10 ของกำลังแรงงานทั้งหมด ชี้ให้เห็นถึงความเหลื่อมล้ำทางรายได้และประสิทธิภาพในการจัดเก็บภาษีที่จำเป็นต้องได้รับการทบทวน

บทความนี้ จึงมีวัตถุประสงค์เพื่อวิเคราะห์สาเหตุที่ทำให้จำนวนผู้เสียภาษีจริงมีสัดส่วนต่ำ และผลกระทบของสถานการณ์ฐานภาษีที่แคบซึ่งมีต่อเสถียรภาพทางการคลังของประเทศ

สถานการณ์ปัจจุบัน : การเสียภาษีของคนไทย

ระบบภาษีเงินได้บุคคลธรรมดาของไทยกำลังเผชิญกับความท้าทายเชิงโครงสร้าง ที่สะท้อนผ่านข้อมูลทางสถิติ แม้ประเทศไทยจะมีกำลังแรงงานจำนวนมาก แต่สัดส่วนผู้เสียภาษีเงินได้กลับมีเพียงเล็กน้อย เมื่อเทียบกับจำนวนกำลังแรงงานทั้งหมด ซึ่งชี้ให้เห็นถึงช่องว่างขนาดใหญ่ในระบบภาษี และความจำเป็นที่จะต้องปรับปรุงการจัดเก็บให้มีประสิทธิภาพและครอบคลุมมากยิ่งขึ้น

ช่องว่างระหว่างกาลังแรงงานกับผู้เสียภาษี

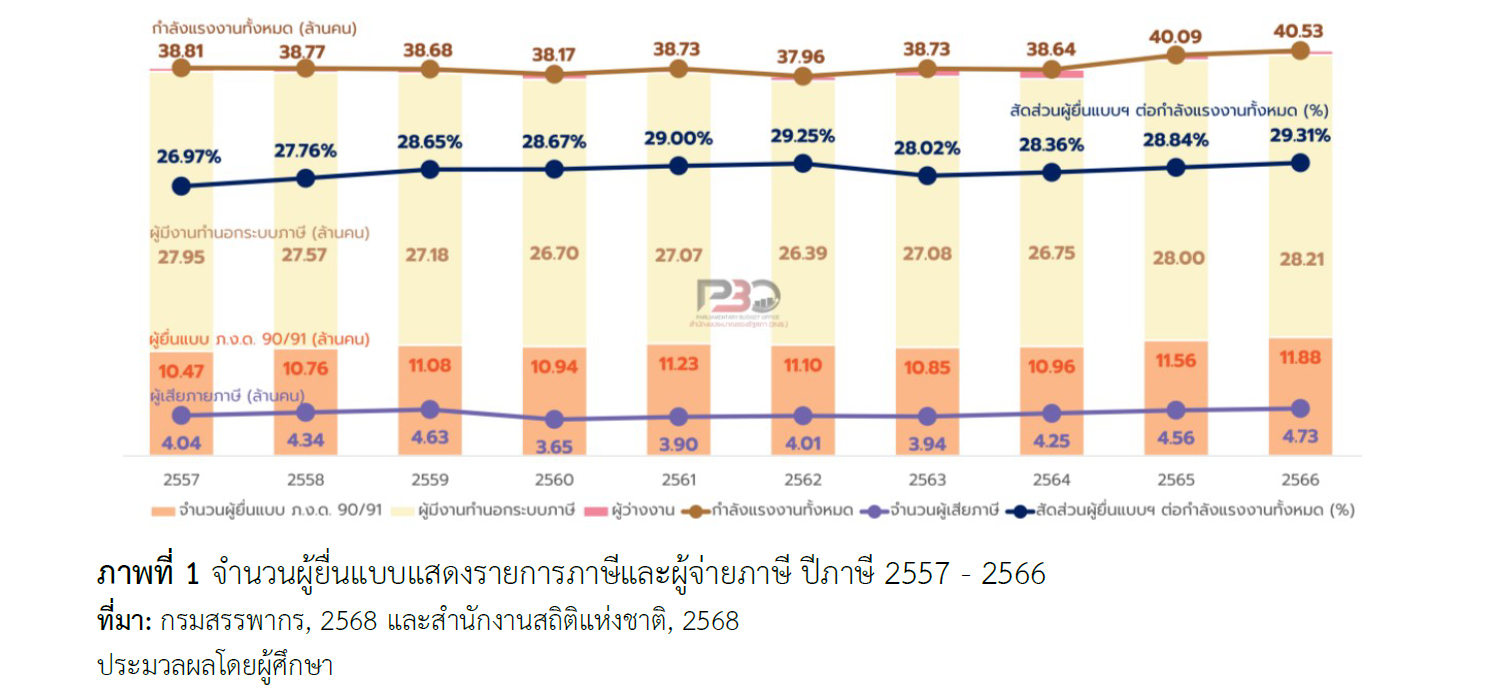

เมื่อพิจารณาแนวโน้มตลอดทศวรรษที่ผ่านมา (ปี 2557-2566) พบว่า จำนวนกำลังแรงงานทั้งหมดเพิ่มขึ้นจาก 38.81 ล้านคนในปี 2557 เป็น 40.53 ล้านคนในปี 2566

แต่สัดส่วนผู้ยื่นแบบฯต่อกำลังแรงงาน กลับยังคงอยู่ในระดับต่ำและค่อนข้างคงที่ โดยอยู่ที่ประมาณร้อยละ 27-29 ของกำลังแรงงาน โดยในปี 2566 อยู่ที่ร้อยละ 29.31 ของกำลังแรงงาน ขณะที่ผู้อยู่นอกระบบภาษีมีสัดส่วนสูงถึงร้อยละ 69.60 ของกำลังแรงงาน หรือประมาณ 28.21 ล้านคน

จำนวนผู้ยื่นแบบ ภ.ง.ด. 90/91 มีแนวโน้มเพิ่มขึ้นจาก 10.47 ล้านคนในปี 2557 เป็น 11.88 ล้านคน ในปี 2566 ซึ่งแสดงให้เห็นว่ามีผู้เข้าสู่ระบบภาษีมากขึ้น ทว่าเมื่อพิจารณาจำนวนผู้ที่ต้องเสียภาษีจริง กลับเพิ่มขึ้นเพียงเล็กน้อย จาก 4.04 ล้านคนในปี 2557 เป็น 4.73 ล้านคนในปี 2566 หรือเพิ่มขึ้นเพียง 0.69 ล้านคน ในช่วงเวลา 10 ปีที่ผ่านมา

ผลกระทบจากมาตรการลดหย่อนภาษีและโครงสร้างรายได้

สาเหตุสำคัญอีกประการหนึ่งมาจากนโยบายการหักค่าลดหย่อนที่เพิ่มขึ้น เช่น ค่าเลี้ยงดูบุตร ค่าเบี้ยประกันชีวิต/สุขภาพ เงินสะสมเพื่อการเกษียณ (เช่น ประกันสังคม กองทุนการออมแห่งชาติ กองทุนสำรองเลี้ยงชีพ และกองทุนบำเหน็จบำนาญข้าราชการ) การซื้อหุ้น/พันธบัตรบางประเภท และมาตรการภาครัฐต่าง ๆ (เช่น ช้อปดีมีคืน Easy E-Receipt และเที่ยวดีมีคืน)

ถึงแม้นโยบายเหล่านี้มีวัตถุประสงค์เพื่อกระตุ้นเศรษฐกิจและส่งเสริมการออม แต่ในขณะเดียวกันก็ส่งผลให้ฐานภาษีแคบลง นอกจากนี้ โครงสร้างรายได้ของประชากรที่เติบโตช้าก็เป็นอีกปัจจัยสำคัญ เนื่องจากแม้จะมีผู้ยื่นแบบเข้าสู่ระบบมากขึ้น แต่จำนวนผู้ที่มีรายได้ถึงเกณฑ์ต้องเสียภาษียังคงจำกัด ส่งผลให้ภาษีที่รัฐจัดเก็บได้ยังคงกระจุกตัวอยู่ในกลุ่มผู้มีรายได้สูงไม่กี่กลุ่ม

โครงสร้างประชากรและฐานภาษีไทย

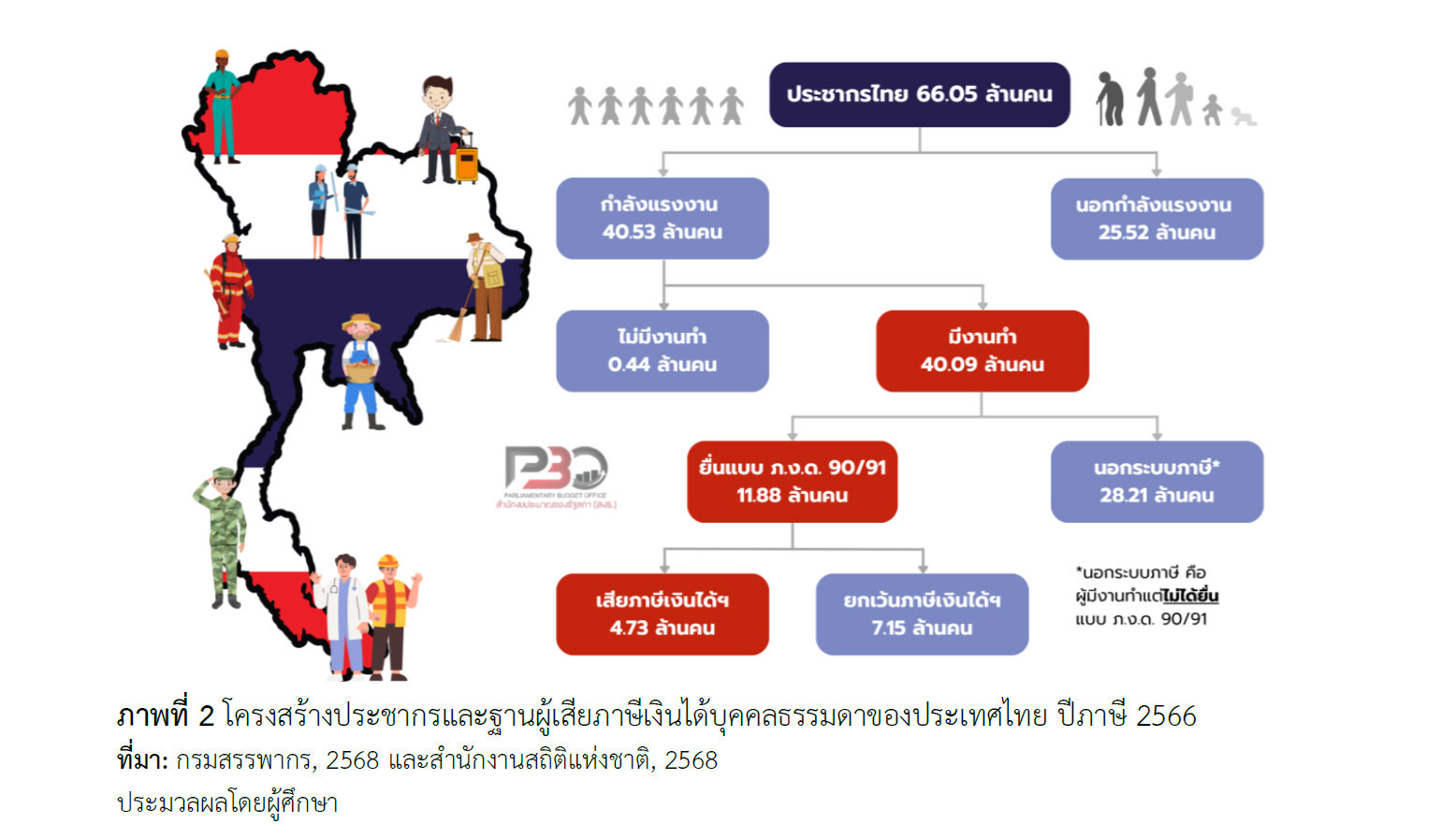

ในปีภาษี 2566 ประเทศไทยมีจำนวนประชากรทั้งสิ้นประมาณ 66.05 ล้านคน โดยแบ่งออกเป็น 2 กลุ่มหลัก ได้แก่ กลุ่มที่อยู่นอกกำลังแรงงาน เช่น เด็ก ผู้สูงอายุ ผู้พิการ หรือผู้ไม่พร้อมทำงาน จำนวน 25.52 ล้านคน และกลุ่มกำลังแรงงาน (ประชากรที่มีอายุ 15 ปีขึ้นไปที่พร้อมจะทำงาน) จำนวน 40.53 ล้านคน

เมื่อพิจารณาเฉพาะกลุ่มกำลังแรงงาน จะเห็นได้ว่าสถานการณ์การจ้างงานและตลาดแรงงานไทยในภาพรวม มีอัตราการจ้างงานที่ดี โดยผู้มีงานทำมีมากถึง 40.09 ล้านคน และผู้ที่ไม่มีงานทำมีเพียง 0.44 ล้านคนเท่านั้น

ปัญหาคนนอกระบบภาษี

จากผู้มีงานทำกว่า 40 ล้านคน ปรากฏว่ามีผู้ที่อยู่นอกระบบภาษีถึง 28.21 ล้านคน หรือคิดเป็น ร้อยละ 70.37 ของผู้มีงานทำทั้งหมด ในขณะที่มีเพียง 11.88 ล้านคน หรือร้อยละ 29.63 ของผู้มีงานทำทั้งหมดเท่านั้นที่เข้าสู่ระบบ โดยการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90/91) ซึ่งถือว่าเป็นสัดส่วนที่น้อยเมื่อเทียบกับคนทำงานทั้งหมด

ผู้เสียภาษีจริงมีเพียงไม่ถึง 5 ล้านคน

นอกจากนี้ แม้จะมีผู้ยื่นแบบฯ จำนวน 11.88 ล้านคน แต่ไม่ได้หมายความว่าทุกคนจะมีภาระต้องเสียภาษี โดยพบว่ามีผู้ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา จำนวน 7.15 ล้านคน หรือคิดเป็นร้อยละ 60.19 ของผู้ยื่นแบบฯ ทั้งหมด เนื่องจากเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ ไม่ถึงเกณฑ์ที่ต้องเสียภาษี ส่งผลให้มีผู้เสียภาษีเงินได้บุคคลธรรมดาจริงเพียง 4.73 ล้านคนเท่านั้น

สะท้อนให้เห็นว่าฐานภาษีที่แท้จริงของประเทศไทยนั้นกระจุกตัวอยู่กับประชากรกลุ่มเล็กๆ คิดเป็นประมาณร้อยละ 7.16 ของประชากรทั้งประเทศ หรือประมาณร้อยละ 11.67 ของกำลังแรงงานทั้งหมด

@ผู้เสียภาษีส่วนใหญ่ เป็น‘ผู้มีรายได้ระดับปานกลาง’ลงไป

การกระจายตัวของผู้มีเงินได้

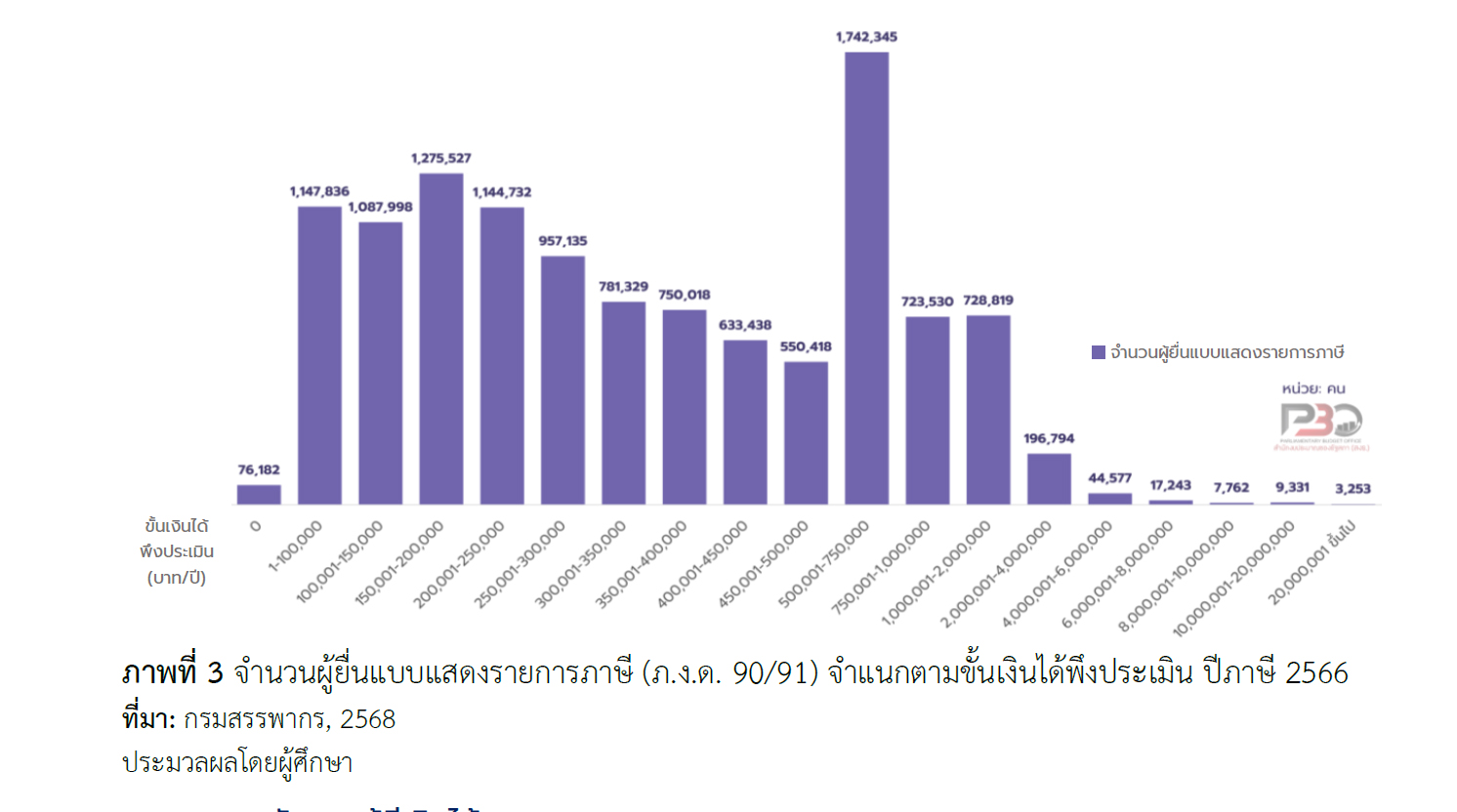

จากสถิติผู้ยื่นแบบฯ (ภ.ง.ด. 90/91) จำแนกตามขั้นเงินได้พึงประเมิน พบว่า ในปีภาษี 2566 มีผู้ยื่นแบบฯ จำนวน 11,878,267 คน โดยส่วนใหญ่กระจุกตัวอยู่ในกลุ่มเงินได้พึงประเมินไม่เกิน 2,000,000 บาทต่อปี มีจำนวนสูงถึง 11,599,307 คน หรือคิดเป็นสัดส่วนร้อยละ 97.65 ของผู้ยื่นแบบฯ ทั้งหมด ซึ่งแสดงให้เห็นว่าเกือบทั้งหมดของผู้ที่อยู่ในระบบภาษีเงินได้บุคคลธรรมดายังคงเป็นกลุ่มผู้มีรายได้ระดับปานกลางลงไป

เมื่อพิจารณาในกลุ่มที่มีเงินได้พึงประเมินในช่วง 150,001 - 300,000 บาทต่อปี พบสัดส่วนสูงถึงร้อยละ 28.43 ของผู้ยื่นแบบฯ ทั้งหมด หรือประมาณ 3.37 ล้านกว่าคน โดยมีการกระจายตัวอยู่ในช่วง 150,001-200,000 บาทต่อปี จำนวน 1,275,527 คน ช่วง 200,001-250,000 บาทต่อปี จำนวน 1,144,732 คน และช่วง 250,001-300,000 บาทต่อปี จำนวน 957,135 คน ตามลำดับ

สะท้อนให้เห็นว่าผู้ยื่นแบบฯส่วนใหญ่ ที่เข้าสู่ระบบภาษียังคงมีฐานรายได้เฉลี่ยต่อเดือนอยู่ในเกณฑ์ไม่สูงนักประมาณ 12,500-25,000 บาทต่อเดือน

อย่างไรก็ตาม ผู้ยื่นแบบฯ ที่มีเงินได้พึงประเมินไม่เกิน 150,000 บาทต่อปี มีจำนวนมากกว่า 2.31 ล้านคน หรือประมาณร้อยละ 19.46 ของผู้ยื่นแบบฯ ทั้งหมด นั่นหมายความว่าเกือบ 1 ใน 5 ของผู้ที่อยู่ในระบบภาษี มีระดับรายได้ที่ต่ำมาก มีรายได้เฉลี่ยไม่ถึง 12,500 บาทต่อเดือน ซึ่งแทบจะใกล้เคียงหรือน้อยกว่าค่าแรงขั้นต่ำในหลายพื้นที่ของประเทศ

ผู้ยื่นแบบฯ กลุ่มนี้ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา เนื่องจากมีเงินได้พึงประเมินไม่เกิน 150,000 บาทต่อปี จึงไม่จำเป็นต้องพิจารณาการหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ เพื่อคำนวณหาเงินได้สุทธิ เพราะรายได้ของกลุ่มนี้ต่ำกว่าเกณฑ์ที่ต้องเสียภาษีอยู่แล้ว

ในอีกด้านหนึ่ง กลุ่มผู้มีรายได้สูงมีจำนวนน้อย โดยกลุ่มที่มีเงินได้พึงประเมินในช่วง 2,000,001-6,000,000 บาทต่อปี มีจำนวน 241,371 คน ในขณะที่กลุ่มที่มีเงินได้พึงประเมินในช่วง 6,000,001-10,000,000 บาทต่อปี มีจำนวน 25,005 คน และกลุ่มที่มีเงินได้พึงประเมินเกิน 10,000,000 บาทต่อปี มีเพียง 12,584 คน

รวมกันแล้ว กลุ่มที่มีเงินได้พึงประเมินสูง (เกิน 6,000,000 บาท) คิดเป็นเพียงร้อยละ 0.32 ของผู้ยื่นแบบฯ ทั้งหมดเท่านั้น

@ผู้มีรายได้เกิน 1 ล้าน/ปี เสียภาษี 72.8% ของมูลค่าภาษีทั้งหมด

โครงสร้างการเสียภาษีจริงและอัตราภาษี

ระบบภาษีเงินได้บุคคลธรรมดาของไทยมีการจัดเก็บภาษีในรูปแบบอัตราก้าวหน้า (Progressive Tax) ที่มีอัตราภาษีเพิ่มขึ้นตามระดับรายได้ โดยมีอัตราภาษีสูงสุดที่ร้อยละ 35 สำหรับผู้มีเงินได้สุทธิเกิน 5 ล้านบาทต่อปี

แต่เมื่อพิจารณาอัตราภาษีที่จ่ายจริง (Effective Tax Rate) หลังจากการหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ แล้ว จะพบว่าอัตราภาษีเฉลี่ยที่ผู้เสียภาษีทั้งประเทศจ่ายจริงอยู่ที่เพียงร้อยละ 9.63 เท่านั้น ต่ำกว่าอัตราภาษีสูงสุดตามโครงสร้างอย่างมาก ซึ่งสะท้อนให้เห็นว่าระบบภาษีของไทยที่มีการยกเว้นและลดหย่อนภาษี รวมถึงการกระจุกตัวของผู้เสียภาษีในกลุ่มระดับรายได้ไม่สูงมากนัก

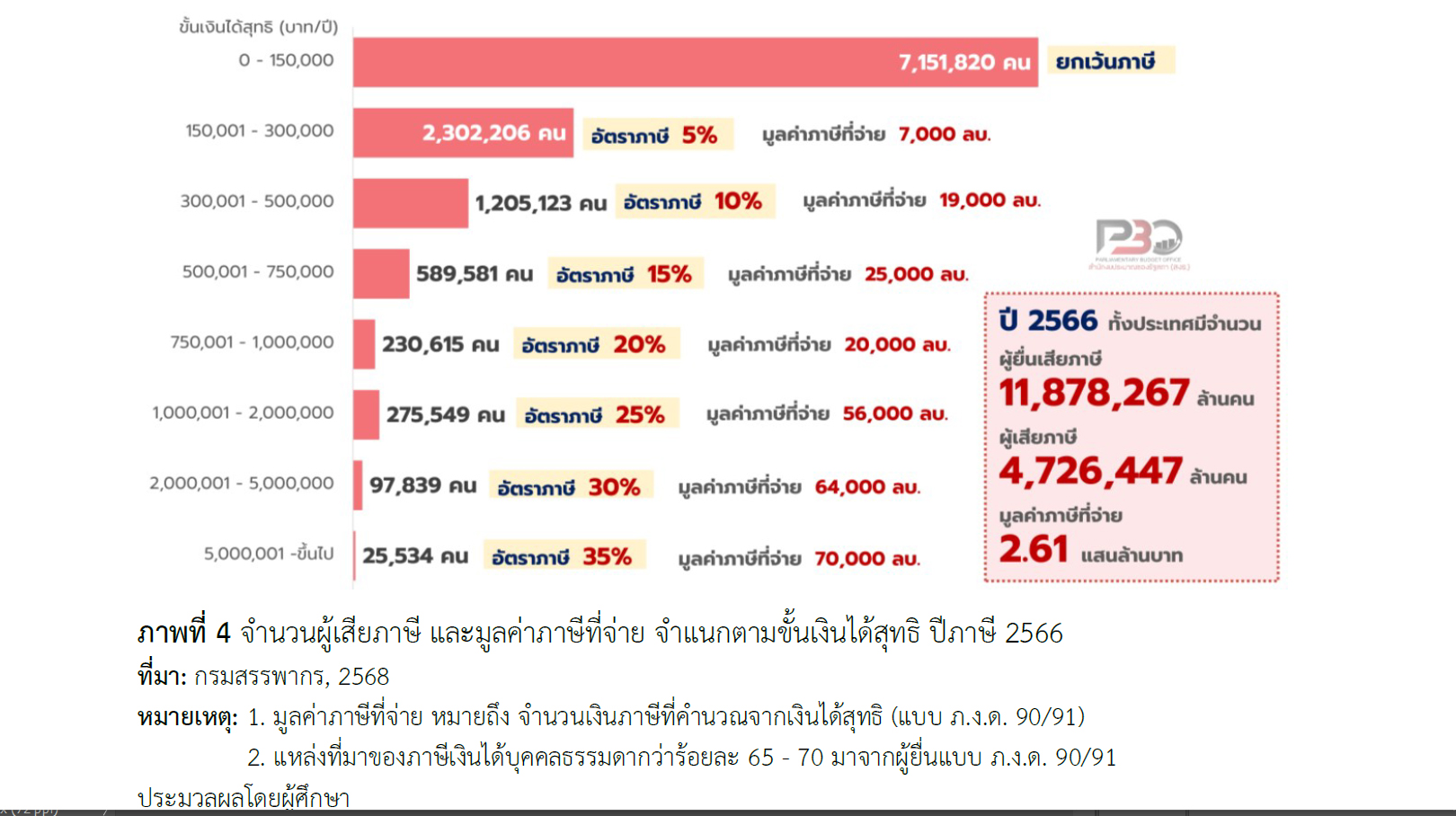

ในปีภาษี 2566 มีผู้เสียภาษี จำนวน 4,726,447 คน จากผู้ยื่นแบบฯ ทั้งหมด จำนวน 11,878,267 คน ซึ่งกระจุกตัวในขั้นภาษีต่ำสุด

โดยกลุ่มที่มีเงินได้สุทธิอยู่ในช่วง 150,001-300,000 บาทต่อปี มีจำนวนมากถึง 2,302,206 คน หรือร้อยละ 48.71 ของผู้เสียภาษีทั้งหมด กลุ่มนี้เสียภาษีในอัตราสูงสุดร้อยละ 5 และมีมูลค่าภาษีที่จ่ายรวมกันเพียง 7,000 ล้านบาท

เมื่อรวมกับกลุ่มที่มีเงินได้สุทธิในช่วง 300,001-500,000 บาทต่อปี ที่มีจำนวน 1,205,123 คน เสียภาษีในอัตราสูงสุดร้อยละ 10 และจ่ายภาษีรวมกันเป็นมูลค่า 19,000 ล้านบาท

พบว่ามีผู้เสียภาษีประมาณ 3 ใน 4 ของผู้เสียภาษีทั้งหมด อยู่ในกลุ่มที่เสียภาษีในอัตราไม่เกินร้อยละ 10 และจ่ายภาษีรวมกันเพียง 26,000 ล้านบาท หรือประมาณร้อยละ 10 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมด

แม้กลุ่มที่มีเงินได้สุทธิในช่วง 150,001-300,000 บาทต่อปี จะมีผู้เสียภาษีมากที่สุด แต่สัดส่วนมูลค่าภาษีที่กลุ่มนี้จ่ายคิดเป็นร้อยละ 2.68 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมด

ในขณะที่กลุ่มเงินได้สุทธิสูง แม้จะมีจำนวนน้อย แต่กลับมีมูลค่าภาษีที่จ่ายมากกว่า เช่น กลุ่มที่มีเงินได้สุทธิ 500,001-750,000 บาทต่อปี จำนวน 589,581 คน เสียภาษีในอัตราสูงสุดร้อยละ 15 จ่ายภาษีรวมกัน 25,000 ล้านบาท เกือบเท่ากับมูลค่าภาษีที่จ่ายของกลุ่มที่มีเงินได้สุทธิในช่วง 150,001-300,000 บาทต่อปี และช่วง 300,001-500,000 บาทต่อปี รวมกัน

สำหรับกลุ่มที่มีเงินได้สุทธิในช่วง 1,000,001-2,000,000 บาทต่อปี จำนวน 275,549 คน เสียภาษีในอัตราสูงสุดร้อยละ 25 และจ่ายภาษีรวมกัน 56,000 ล้านบาท คิดเป็นร้อยละ 21.46 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมด

กลุ่มที่มีเงินได้สุทธิในช่วง 2,000,001 - 5,000,000 บาทต่อปี จำนวน 97,839 คน เสียภาษี ในอัตราสูงสุดร้อยละ 30 และจ่ายภาษีรวมกัน 64,000 ล้านบาท

ส่วนกลุ่มเงินได้สุทธิเกิน 5,000,000 บาทต่อปี แม้จะมีจำนวนเพียง 25,534 คน หรือร้อยละ 0.54 ของผู้เสียภาษีทั้งหมด แต่เสียภาษีในอัตราสูงสุดที่ร้อยละ 35 และจ่ายภาษีรวมกัน 70,000 ล้านบาท หรือคิดเป็นร้อยละ 26.82 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมด

จากข้อมูลข้างต้นจะเห็นได้ว่า เมื่อรวมผู้เสียภาษีที่มีเงินได้สุทธิเกิน 1 ล้านบาทต่อปี ซึ่งมีจำนวน 398,922 คน หรือประมาณร้อยละ 8.44 ของผู้เสียภาษีทั้งหมด กลุ่มนี้จ่ายภาษีรวมกันถึง 190,000 ล้านบาท คิดเป็นร้อยละ 72.80 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมด

ในขณะที่ผู้เสียภาษีอีก 4,327,552 คนที่เหลือ ซึ่งมีเงินได้สุทธิไม่เกิน 1 ล้านบาทต่อปี จ่ายภาษีรวมกันเพียง 71,000 ล้านบาท หรือประมาณร้อยละ 27.20 ของมูลค่าภาษีที่ผู้เสียภาษีจ่ายทั้งหมดเท่านั้น

สะท้อนให้เห็นว่าภาระภาษีเกือบ 3 ใน 4 ของมูลค่าภาษีที่จ่ายทั้งหมดตกอยู่กับกลุ่มคนจำนวนน้อยกว่าร้อยละ 10 ของผู้เสียภาษีทั้งหมด

การที่รายได้ภาษีกระจุกตัวอยู่กับกลุ่มผู้มีรายได้สูง แสดงให้เห็นถึงระบบภาษีไทยที่ช่วยบรรเทาภาระภาษีให้กับผู้มีรายได้ต่ำถึงปานกลางซึ่งเป็นคนส่วนใหญ่ของประเทศ ในขณะเดียวกันผู้มีรายได้สูงต้องรับภาระภาษีที่สูงกว่า ตามหลักความสามารถในการจ่ายซึ่งเป็นหลักการสำคัญของระบบภาษีอัตราก้าวหน้า

อย่างไรก็ตาม การพึ่งพารายได้จากกลุ่มผู้เสียภาษีที่มีรายได้สูงเพียงไม่กี่แสนคน อาจทำให้ระบบจัดเก็บภาษีมีความเปราะบาง หากเกิดการเปลี่ยนแปลงทางเศรษฐกิจที่กระทบต่อกลุ่มคนเหล่านี้ ก็อาจส่งผลกระทบต่อเสถียรภาพรายได้ภาษีของประเทศได้

นอกจากนี้ เมื่อคำนวณอัตราภาษีเฉลี่ยที่จ่ายจริงภาพรวมทั้งประเทศโดยนำภาษีที่จัดเก็บได้ทั้งหมด 2.61 แสนล้านบาท หารด้วยมูลค่าเงินได้สุทธิรวมของผู้เสียภาษีทั้งหมด พบว่าอยู่ที่ร้อยละ 9.63 ซึ่งต่ำกว่าอัตราภาษีสูงสุดที่ร้อยละ 35

ส่วนหนึ่งเป็นผลมาจากการคำนวณภาษีแบบก้าวหน้าตามขั้นบันได ที่ทำให้เงินได้สุทธิส่วนแรกๆ เสียภาษีในอัตราต่ำหรือได้รับการยกเว้น ประกอบกับการที่ผู้เสียภาษีกว่าร้อยละ 90 กระจุกตัว อยู่ในกลุ่มรายได้ต่ำถึงปานกลางและเสียภาษีในอัตราที่ไม่สูงนัก จึงเป็นปัจจัยฉุดให้อัตราภาษีเฉลี่ยที่จ่ายจริงภาพรวมทั้งประเทศอยู่ในระดับต่ำ

@แนวโน้มใช้สิทธิลดหย่อนภาษีเพิ่มขึ้น ปี 66 ลดหย่อนฯ 1.39 ล้านล.

ทำไมตัวเลขผู้เสียภาษีจริงถึงน้อย?

ประเทศไทยมีประชากรที่มีงานทำ 40 กว่าล้านคน แต่มีผู้ยื่นแบบฯ 11.88 ล้านคน และเสียภาษีจริงเพียง 4.73 ล้านคน หรือประมาณร้อยละ 11.67 ของผู้มีงานทำเท่านั้น ช่องว่างระหว่างจำนวนผู้มีงานทำ จำนวนผู้ยื่นแบบฯ และจำนวนผู้ที่เสียภาษีจริง

สะท้อนถึงปัญหาของระบบภาษีและโครงสร้างเศรษฐกิจไทย ซึ่งอาจส่งผลกระทบต่อรายได้และความยั่งยืนทางการคลังของประเทศในระยะยาวได้ โดยสาเหตุสำคัญ มีดังนี้

1. ปัจจัยเชิงโครงสร้าง

1.1 เกณฑ์ขั้นต่ำและค่าลดหย่อน

ระบบภาษีเงินได้บุคคลธรรมดามีช่องทางที่ทำให้ผู้มีเงินได้จำนวนมากสามารถเลี่ยงภาษี ได้ถูกต้องตามกฎหมาย เช่น เกณฑ์การยกเว้นภาษีที่กำหนดให้เงินได้สุทธิ 150,000 บาทแรกได้รับการยกเว้นภาษี ซึ่งหมายความว่าผู้ที่มีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี จะไม่ต้องเสียภาษี

นอกจากนี้ ค่าลดหย่อนที่หลากหลายเป็นอีกช่องทางสำคัญ ที่ทำให้ผู้มีเงินได้พึงประเมินสามารถลดเงินได้สุทธิที่ต้องเสียภาษี หรืออาจไม่ต้องเสียภาษี หรือเสียภาษีในอัตราที่ต่ำลง

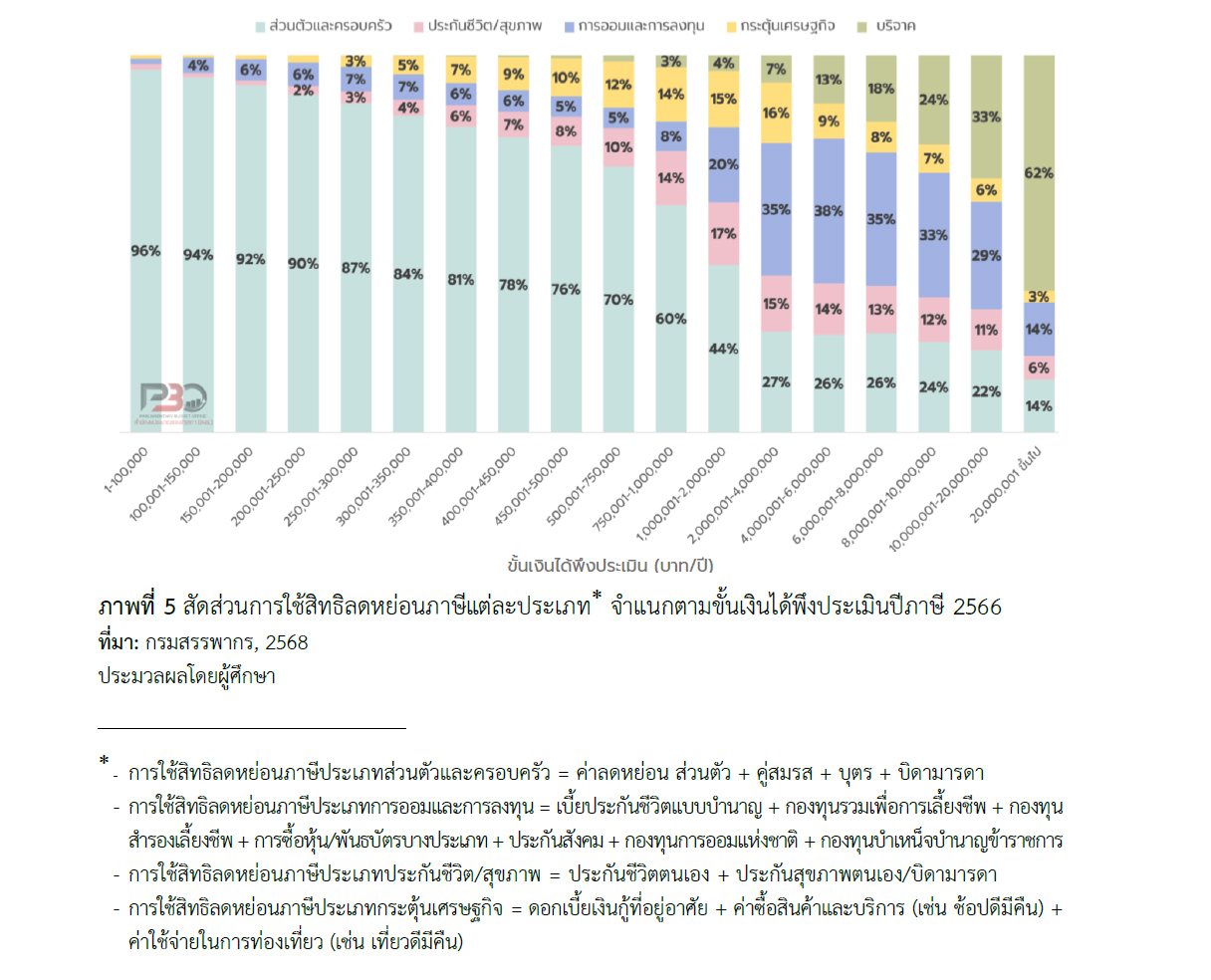

มูลค่ารวมของการใช้สิทธิลดหย่อนภาษีมีแนวโน้มเพิ่มขึ้น ในปีภาษี 2566 มีมูลค่าสูงถึง 1.39 ล้านล้านบาท โดยภาพรวมมีการใช้สิทธิลดหย่อนภาษีประเภทส่วนตัวและครอบครัวมากที่สุด แต่เมื่อพิจารณาตามกลุ่มเงินได้พึงประเมินจะพบความแตกต่างอย่างมีนัยสำคัญ

กลุ่มที่มีเงินได้พึงประเมินไม่เกิน 2 ล้านบาทต่อปี จะใช้สิทธิลดหย่อนภาษีประเภทส่วนตัวและครอบครัวมากที่สุด โดยเฉพาะกลุ่มที่มีเงินได้พึงประเมินในช่วง ไม่เกิน 5 แสนบาทต่อปี มีสัดส่วนสูงถึงร้อยละ 76-96

ส่วนกลุ่มที่มีเงินได้พึงประเมินในช่วง 2-10 ล้านบาทต่อปี จะใช้สิทธิลดหย่อนภาษีประเภทการออมและการลงทุนในสัดส่วนร้อยละ 33-38 และกลุ่มที่มีเงินได้ พึงประเมิน 10 ล้านบาทขึ้นไป จะมีสัดส่วนใช้สิทธิลดหย่อนภาษีประเภทบริจาคสูงถึงร้อยละ 33 - 62

นอกจากมูลค่าการใช้สิทธิลดหย่อนภาษีที่เพิ่มขึ้นแล้ว จำนวนรายการลดหย่อนภาษียังมีแนวโน้มเพิ่มขึ้นเช่นกัน โดยในปี 2566 ได้มีการเพิ่มสิทธิลดหย่อนจากการซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG)

แม้มาตรการลดหย่อนเหล่านี้จะเป็นการส่งเสริมการออมและการลงทุน แต่กลับส่งผลให้ฐานภาษี มีแนวโน้มแคบลงเรื่อยๆ ซึ่งเมื่อพิจารณาควบคู่กับโครงสร้างรายได้ของประชากรที่เติบโตช้า ทำให้จำนวนผู้ที่มีรายได้ถึงเกณฑ์ต้องเสียภาษียังคงจำกัด ขณะที่ผู้ที่อยู่ในระบบภาษีสามารถใช้สิทธิลดหย่อนได้มากขึ้น

1.2 การยกเว้นภาษีเงินได้บางประเภท

แม้ประมวลรัษฎากร มาตรา 40 ได้กำหนดเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ บุคคลธรรมดาไว้ 8 ประเภท ได้แก่ (1) เงินได้เนื่องจากการจ้างแรงงาน (2) เงินได้จากหน้าที่หรือตำแหน่งงาน ที่ทำหรือจากการรับทำงานให้ (3) ค่าแห่งกู๊ดวิลล์ ค่าลิขสิทธิ์ หรือสิทธิอย่างอื่น (4) ดอกเบี้ย เงินปันผล ส่วนแบ่งกำไร

(5) รายได้จากการให้เช่าทรัพย์สินและการผิดสัญญาซื้อขายเงินผ่อน (6) เงินได้จากวิชาชีพอิสระ (7) เงินได้จากการรับเหมาก่อสร้างที่ผู้รับเหมาต้องจัดหาสัมภาระ และ (8) เงินได้อื่น ๆ นอกจากที่ระบุไว้

อย่างไรก็ตาม การยกเว้นภาษีเงินได้พึงประเมินในบางรายการส่งผลต่อฐานภาษี ทำให้ไม่สามารถจัดเก็บภาษีได้ตามที่ควรจะเป็น เงินได้พึงประเมินที่ได้รับการยกเว้นภาษีที่สำคัญ

เช่น ดอกเบี้ยเงินฝากออมทรัพย์ตามเงื่อนไขที่กำหนด กำไรจากการขายอสังหาริมทรัพย์ในบางกรณี และเงินได้จากการขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย สำหรับบุคคลธรรมดา ซึ่งทำให้รัฐสูญเสียรายได้ในแต่ละปี โดยผลประโยชน์ส่วนใหญ่มักตกอยู่กับกลุ่มผู้มีรายได้สูงที่มีศักยภาพในการออมและการลงทุนสูงกว่าประชาชนกลุ่มฐานราก

นอกจากนี้ การยกเว้นภาษีเงินได้บางประเภทยังเปิดโอกาสให้มีการหลีกเลี่ยงภาษีโดยการปรับเปลี่ยนรูปแบบรายได้ให้อยู่ในประเภทที่ได้รับยกเว้น ส่งผลให้ระบบภาษีไม่สามารถทำหน้าที่กระจายรายได้อย่างเต็มประสิทธิภาพ และกระทบต่อเสถียรภาพทางการคลังของประเทศในระยะยาว

1.3 เศรษฐกิจนอกระบบ

โครงสร้างเศรษฐกิจไทยเองเป็นปัจจัยสำคัญที่ทำให้ตัวเลขผู้เสียภาษีจริงมีน้อย จากข้อมูล World Economics (2025) พบว่า เศรษฐกิจไทยมีเศรษฐกิจนอกระบบที่มีขนาดใหญ่มาก คิดเป็นสัดส่วนถึงร้อยละ 42.5 ของผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product: GDP) คิดเป็นมูลค่าประมาณ 8 ล้านล้านบาท อยู่ในอันดับ 24 ของโลก และอันดับ 5 ของเอเชีย

โดยเศรษฐกิจนอกระบบ คือ กิจกรรมทางเศรษฐกิจใด ๆ ที่ไม่ได้ถูกเก็บภาษีหรือตรวจสอบโดยหน่วยงานรัฐ และไม่ได้ถูกคำนวณเป็น GDP ของประเทศ ดังนั้น เมื่อเศรษฐกิจนอกระบบมีสัดส่วนมาก แรงงานนอกระบบจึงมากตามไปด้วย แรงงานกลุ่มนี้ประกอบด้วย พ่อค้าแม่ค้าในตลาด หาบเร่แผงลอย ผู้ประกอบอาชีพอิสระ

คนขับรถรับจ้าง และอาชีพอิสระอื่น ๆ อีกมากมาย ผู้ประกอบอาชีพเหล่านี้มักมีรายได้ที่ไม่แน่นอน ไม่มีการจดทะเบียนอย่างเป็นทางการ และยากต่อการติดตามตรวจสอบ โดยในปี 2566 ไทยมีจำนวนแรงงานนอกระบบสูงเกือบ 21 ล้านคน มากกว่าแรงงานในระบบที่มี 19 ล้านคน แต่มีการยื่นแบบฯ เพียง 11 กว่าล้านคนเท่านั้น

@รายได้ภาษี‘จำกัด’ ทำให้รัฐบาลเผชิญปัญหาขาดดุลงบฯต่อเนื่อง

2.ปัจจัยเชิงการปฏิบัติตามกฎหมายภาษี

2.1 การหลบหลีกภาษี (Tax Evasion)

การหลบหลีกภาษีเป็นการกระทำที่ผิดกฎหมายเพื่อจงใจไม่ยื่นแบบแสดงรายการภาษี หรือการให้ข้อมูลไม่ครบถ้วน เพื่อหลีกเลี่ยงการเสียภาษีหรือเสียภาษีน้อยกว่าที่ควรจะเป็น

โดยพฤติกรรมนี้พบบ่อยในกลุ่มอาชีพอิสระ ผู้ประกอบการขนาดเล็ก และผู้ค้าขายที่รับเงินสดเป็นหลัก เนื่องจากรายได้ของกลุ่มนี้ไม่มีการหักภาษี ณ ที่จ่าย และยากต่อการติดตามตรวจสอบ การหลบเลี่ยงภาษีไม่เพียงแต่ทำให้รัฐสูญเสียรายได้ แต่ยังสร้างความไม่เป็นธรรมระหว่างผู้เสียภาษีกับผู้ที่หลบหลีกภาษี และบั่นทอนความเชื่อมั่นต่อระบบภาษีโดยรวม

2.2 ความเข้าใจของผู้เสียภาษี

ระบบภาษีเงินได้บุคคลธรรมดาของไทยมีความซับซ้อนในหลายมิติ ทั้งการคำนวณเงินได้ พึงประเมิน การหักค่าใช้จ่าย การหักค่าลดหย่อน และการคำนวณภาษีตามขั้นบันได ทำให้ผู้เสียภาษีจำนวนมาก รู้สึกว่าการยื่นแบบภาษีเป็นเรื่องยุ่งยากและบางคนอาจไม่รู้ว่าตนเองมีหน้าที่ต้องยื่นแบบภาษี

นอกจากนี้ แบบฟอร์มภาษีที่มีรายละเอียดมากและใช้ภาษาทางกฎหมายที่ยากต่อการทำความเข้าใจยิ่งทำให้เป็นอุปสรรคต่อการขยายฐานผู้เสียภาษี

ผลกระทบต่อประเทศ เมื่อ "ฐานภาษีแคบ"

การที่ฐานภาษีเงินได้บุคคลธรรมดาของไทยมีความแคบ โดยมีผู้เสียภาษีจริงเพียง 4.73 ล้านคน และรายได้ภาษียังกระจุกตัวอยู่กับกลุ่มรายได้สูงเพียงไม่ถึงร้อยละ 10 ของผู้เสียภาษี ความเปราะบางของ ระบบภาษีนี้ส่งผลกระทบในวงกว้างต่อความมั่นคงทางการคลังและการพัฒนาประเทศในหลายมิติ

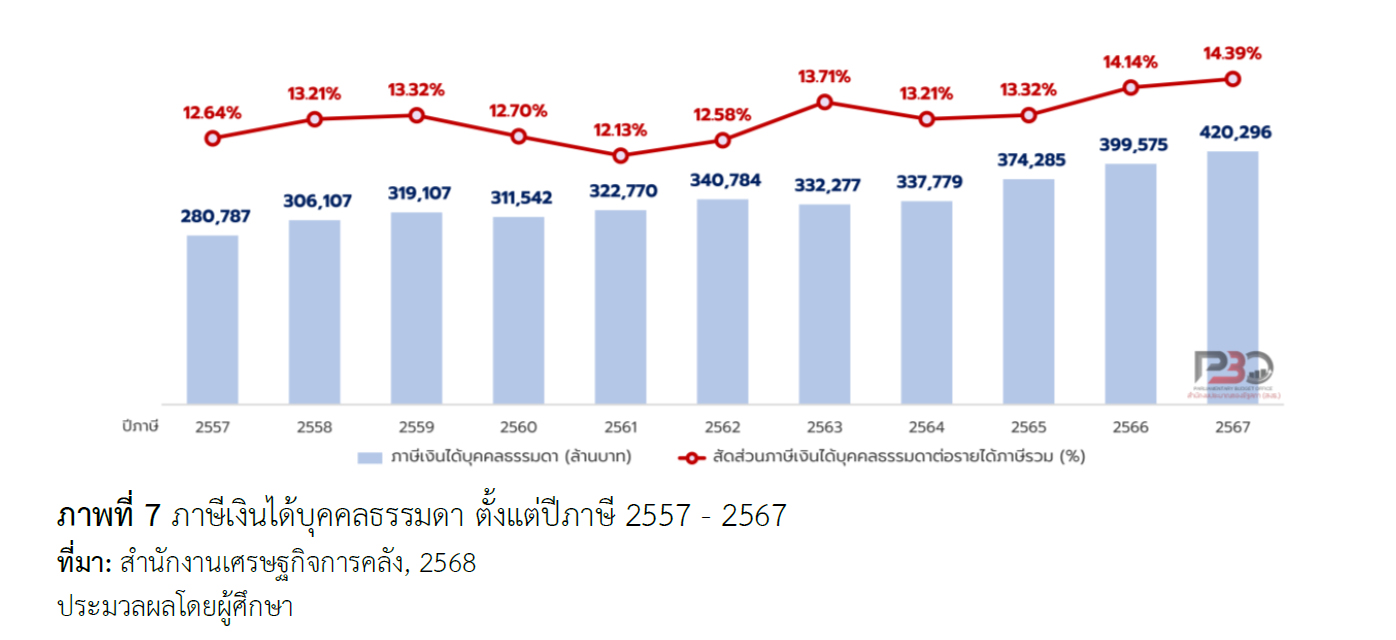

ไทยมีแนวโน้มการจัดเก็บภาษีเงินได้บุคคลธรรมดาเพิ่มขึ้น แต่เมื่อพิจารณาเชิงโครงสร้างจะพบว่ารายได้จากภาษีประเภทนี้ยังมีสัดส่วนที่ต่ำมาก ภาษีเงินได้บุคคลธรรมดาที่จัดเก็บได้มีสัดส่วนเพียงประมาณ ร้อยละ 2 ของ GDP และคิดเป็นร้อยละ 12-14 ของรายได้ภาษีรวม ต่ำกว่าค่าเฉลี่ยของภูมิภาคเอเชีย และแปซิฟิกที่ร้อยละ 16.20 (ปี 2566)

และต่ำกว่ามากเมื่อเทียบกับกลุ่มประเทศสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organisation for Economic Co-operation and Development: OECD) ที่ร้อยละ 23.60 (ปี 2565) สะท้อนถึงประสิทธิภาพการจัดเก็บภาษีเงินได้บุคคลธรรมดาที่ควรต้องปรับปรุง และโครงสร้างระบบภาษีที่ยังไม่เหมาะสม

รายได้ภาษีที่จำกัดเป็นส่วนหนึ่งที่ ส่งผลให้รัฐบาลต้องเผชิญกับปัญหาการขาดดุลงบประมาณอย่างต่อเนื่อง เมื่อรายได้ไม่เพียงพอกับรายจ่าย รัฐบาลจำเป็นต้องกู้เงินชดเชยส่วนขาดดุล ทำให้หนี้สาธารณะเพิ่มขึ้นเรื่อยๆ

จากข้อมูลสำนักงานบริหารหนี้สาธารณะ ณ เดือนพฤศจิกายน 2568 หนี้สาธารณะของไทย อยู่ที่ 12.37 ล้านล้านบาท คิดเป็นร้อยละ 65.71 ของ GDP ใกล้เคียงกับกรอบวินัยการเงินการคลังที่กำหนดไว้ ไม่เกินร้อยละ 70 ของ GDP หากฐานภาษียังคงแคบ

ในขณะที่รัฐต้องใช้จ่ายเพื่อกระตุ้นเศรษฐกิจและพัฒนาประเทศ อัตราหนี้สาธารณะต่อ GDP อาจทะลุกรอบวินัยทางการคลังในอนาคตอันใกล้ ส่งผลกระทบต่อความน่าเชื่อถือทางการคลังของประเทศ เพิ่มภาระดอกเบี้ยที่รัฐต้องชำระ และกัดกร่อนงบประมาณที่ควรนำไปพัฒนาประเทศและสร้างสวัสดิการให้ประชาชน

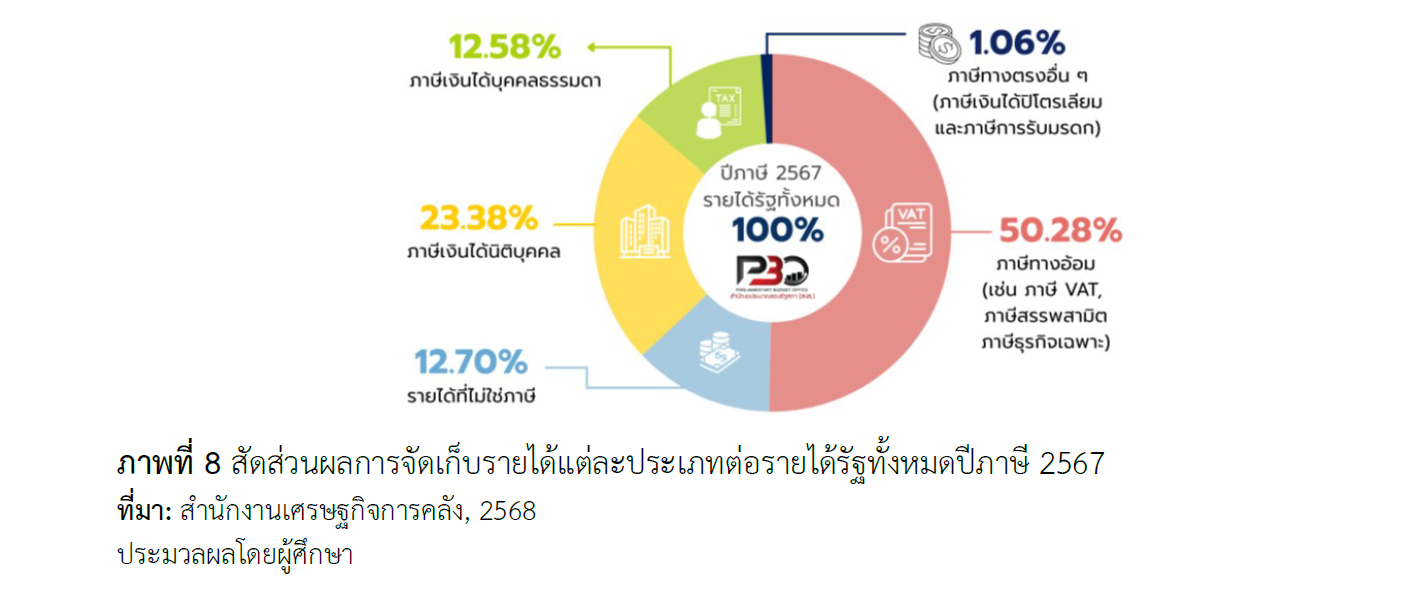

นอกจากนี้ เมื่อรายได้จากภาษีเงินได้บุคคลธรรมดาไม่เพียงพอ รัฐจำเป็นต้องพึ่งพาภาษีทางอ้อมมากขึ้น โดยเฉพาะภาษีมูลค่าเพิ่ม (VAT) ซึ่งมีลักษณะเป็นภาษีถดถอย (Regressive Tax) ที่ผู้มีรายได้น้อยจะได้รับภาระภาษีในสัดส่วนที่สูงกว่าผู้มีรายได้สูง

จากข้อมูลในปีภาษี 2567 พบว่าไทยพึ่งพาภาษีทางอ้อมถึงร้อยละ 50.28 ของรายได้ภาครัฐทั้งหมด ในขณะที่ภาษีเงินได้บุคคลธรรมดาซึ่งเป็นภาษีทางตรงคิดเป็นเพียงร้อยละ 12.58 เท่านั้น

ความไม่สมดุลนี้สะท้อนให้เห็นว่าโครงสร้างภาษีของไทยยังขาดความเป็นธรรม ผู้มีรายได้น้อยต้องแบกรับ ภาระภาษีในสัดส่วนที่สูงผ่านการบริโภคสินค้าและบริการ การพึ่งพาภาษีทางอ้อมมากเกินไป จึงไม่เพียงแต่ทำให้ระบบภาษีไม่เป็นธรรม แต่ยังเพิ่มภาระให้กับผู้มีรายได้น้อยและชนชั้นกลางท่ามกลางค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง

@แนะปฏิรูปโครงสร้างภาษี-ทบทวนเกณฑ์หักค่าใช้จ่ายฯ

ข้อเสนอแนะ

ปัญหาจำนวนผู้เสียภาษีเงินได้บุคคลธรรมดาที่มีสัดส่วนน้อยเกิดจากหลายปัจจัย ทั้งปัจจัยเชิงโครงสร้างที่ซับซ้อนของระบบภาษีและเศรษฐกิจไทย ซึ่งทำให้เกิดเศรษฐกิจนอกระบบขนาดใหญ่ที่ยากต่อ การติดตาม การยกเว้นภาษีเงินได้บางประเภท รวมถึงค่าลดหย่อนต่างๆ และปัจจัยเชิงการปฏิบัติตามกฎหมายภาษี ส่งผลให้ฐานภาษีแคบลง จนกลายเป็นความเสี่ยงต่อฐานะการคลังของประเทศในระยะยาว

โดยการแก้ไขปัญหาจำเป็นต้องดำเนินการในหลายมิติอย่างบูรณาการทุกหน่วยงาน ดังนี้

1.รัฐบาลควรพิจารณาปรับความสมดุลระหว่างภาษีทางตรงและภาษีทางอ้อม โดยเพิ่มสัดส่วนการจัดเก็บภาษีทางตรง เช่น ภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล รวมถึงควรกระจายแหล่งรายได้ทางภาษีประเภทอื่นอย่างเหมาะสม

2.รัฐบาลควรทบทวนและปรับปรุงหลักเกณฑ์การหักค่าใช้จ่ายและค่าลดหย่อนให้มีความเป็นธรรมและเหมาะสมยิ่งขึ้น โดยให้สอดคล้องกับความสามารถในการเสียภาษีที่แท้จริงของแต่ละกลุ่มรายได้

เช่น ผู้มีรายได้น้อยถึงปานกลาง ควรเพิ่มเพดานการหักค่าลดหย่อน โดยเฉพาะการลดหย่อนประเภทส่วนตัว และครอบครัวให้สอดคล้องกับค่าครองชีพที่สูงขึ้นในปัจจุบัน และผู้มีรายได้สูงควรกำหนดเพดานรวมของสิทธิลดหย่อนในกลุ่มการออมและการลงทุน รวมถึงการบริจาคให้อยู่ในระดับที่เหมาะสม เพื่อช่วยรักษาฐานรายได้ของรัฐและลดความเหลื่อมล้ำทางภาษี

3.รัฐบาลควรทบทวนการยกเว้นภาษีเงินได้บางประเภทที่อาจไม่สอดคล้องกับสภาวะเศรษฐกิจและสังคมในปัจจุบัน เพื่อสร้างความเป็นธรรมในสังคมและไม่เอื้อประโยชน์ให้แก่กลุ่มใดกลุ่มหนึ่งโดยเฉพาะ พร้อมทั้งปรับปรุงกฎหมายให้ครอบคลุมรายได้รูปแบบใหม่ เช่น รายได้จากสินทรัพย์ดิจิทัล การทำธุรกรรมข้ามพรมแดน หรือรายได้จากเศรษฐกิจแพลตฟอร์ม

4.รัฐบาลควรสนับสนุนการลงทุนในหลากหลายรูปแบบ เช่น การให้สิทธิประโยชน์ทางภาษีแบบ มีเงื่อนไขการสร้างงาน หรือมาตรการร่วมมือกับเอกชนเพื่อเพิ่มผลผลิตและรายได้ประชาชน ซึ่งไม่เพียงช่วยกระตุ้นเศรษฐกิจ แต่ยังเป็นการเพิ่มรายได้ภาษีอย่างยั่งยืน

5.กรมสรรพากรควรพิจารณากำหนดมาตรการเพื่อดึงแรงงานนอกระบบและแรงงานอิสระเข้าสู่ระบบภาษีให้ครอบคลุมยิ่งขึ้น

6.กรมสรรพากรควรบูรณาการและเชื่อมโยงฐานข้อมูลรายได้อย่างเป็นระบบจากแหล่งต่างๆ อาทิ หน่วยงานด้านแรงงาน สถาบันการเงิน และแพลตฟอร์มดิจิทัล เพื่อลดช่องโหว่ในการหลีกเลี่ยงภาษี และเพิ่มประสิทธิภาพในการตรวจสอบและจัดเก็บรายได้ให้ครบถ้วน

7.กรมสรรพากรควรสร้างแรงจูงใจผ่านมาตรการต่างๆ เช่น การให้สิทธิประโยชน์ทางภาษีแก่ ผู้ที่เข้าสู่ระบบใหม่ การเชื่อมโยงสิทธิในการเข้าถึงสวัสดิการของรัฐ หรือการอำนวยความสะดวกในการเข้าถึงแหล่งเงินทุนสำหรับผู้ที่ยื่นแบบฯ อย่างถูกต้อง ซึ่งจะช่วยผลักดันให้แรงงานนอกระบบเกิดความสมัครใจ ในการเข้าสู่ระบบภาษีมากขึ้น

8.กรมสรรพากรควรเสริมสร้างความรู้ความเข้าใจด้านภาษีแก่ประชาชน โดยจัดให้มีการให้ความรู้และการอบรมในประเด็นสำคัญ เช่น วิธีการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา และสิทธิประโยชน์ทางภาษีต่างๆ พร้อมทั้งพัฒนาช่องทางสื่อสารที่ง่ายและเข้าถึงได้ เช่น แอปพลิเคชัน หรือแพลตฟอร์มออนไลน์ที่ให้ข้อมูลภาษีและตอบคำถามได้ทันที

นอกจากนี้ ควรสร้างความรู้ความเข้าใจด้านภาษีตั้งแต่ระดับสถาบันการศึกษา โดยจัดให้มีการบรรจุเนื้อหาเกี่ยวกับภาษีเบื้องต้นในหลักสูตรของนักศึกษาที่กำลังจะเข้าสู่ตลาดแรงงาน เพื่อให้กำลังแรงงานใหม่ มีความพร้อมและตระหนักถึงหน้าที่ในการเสียภาษีตั้งแต่เริ่มทำงาน ซึ่งจะช่วยเพิ่มอัตราการยื่นแบบและการเสียภาษีอย่างสมัครใจ ลดปัญหาการเลี่ยงภาษีและสร้างความโปร่งใสในการจัดเก็บภาษีมากขึ้น

การปฏิรูปภาษีไม่ใช่เพียงความพยายามของรัฐในการหาคนจ่ายเพิ่ม หรือการเพิ่มภาระให้กับประชาชนกลุ่มใดกลุ่มหนึ่ง แต่คือการออกแบบระบบที่เป็นรากฐานของความเท่าเทียม เพื่อสร้างระบบภาษีที่เป็นธรรม และมีรายได้เพียงพอต่อการจัดสวัสดิการและโครงสร้างพื้นฐานที่มีคุณภาพ การมีฐานภาษีที่กว้างและเข้มแข็งจะช่วยลดภาระการก่อหนี้สาธารณะและการขาดดุลงบประมาณ ทำให้ประเทศไทยมีความมั่นคงทางการคลังอย่างยั่งยืน