“…เงินอุดหนุนที่รัฐบาลจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น ยังไม่ได้สะท้อนให้เห็นอย่างชัดเจนในการสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นมีอิสระทางการบริหารและการจัดทำบริการสาธารณะ เพื่อให้เป็นไปตามหลักการกระจายอำนาจและหลักแห่งการปกครองตนเองตามเจตนารมณ์ของประชาชนในท้องถิ่นที่รัฐธรรมนูญฯบัญญัติไว้…”

.........................................

เมื่อเร็วๆนี้ สำนักงบประมาณของรัฐสภา (สงร.) หรือ PBO สำนักงานเลขาธิการสภาผู้แทนราษฎร ได้เผยแพร่บทความวิชาการ เรื่อง ‘ความอ่อนแอทางการคลังขององค์กรปกครองส่วนท้องถิ่นภายใต้การกระจายอานาจของไทย’ โดย ศิริขวัญ วิเชียรเพลิศ นักวิเคราะห์งบประมาณชำนาญการพิเศษ สงร.

สำนักข่าวอิศรา (www.isranews.org) จึงนำเสนอสรุปสาระสำคัญของบทความวิชาการฯดังกล่าว เพื่อสะท้อนภาพทางการคลังขององค์กรปกครองส่วนท้องถิ่น (อปท.) ในปัจจุบัน โดยมีรายละเอียดที่น่าสนใจ ดังนี้

@รายได้‘ท้องถิ่น’ส่วนใหญ่มาจาก‘จัดสรรภาษี-เงินอุดหนุน’รัฐบาล

สถานะการคลังขององค์กรปกครองส่วนท้องถิ่น

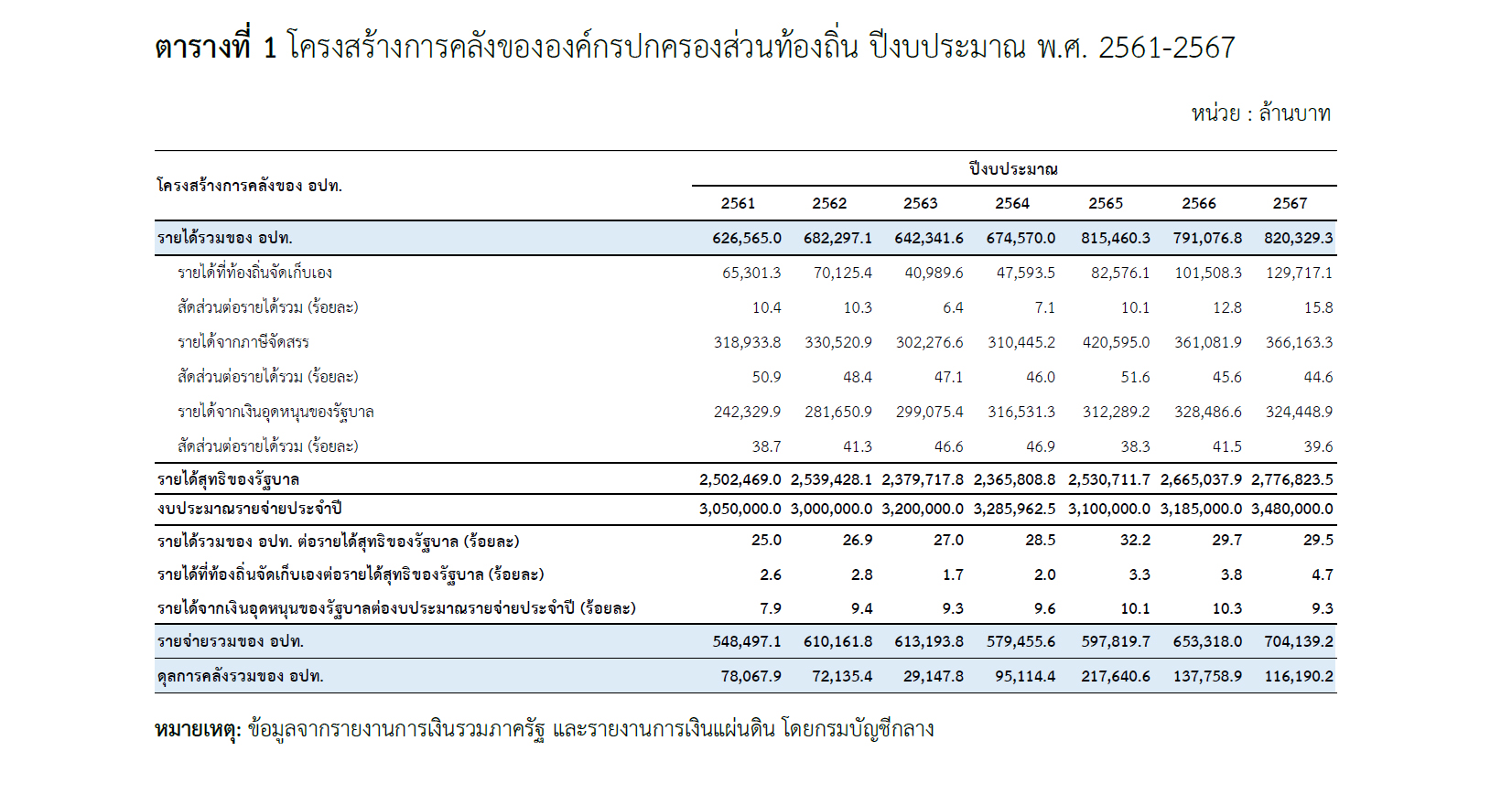

สถานะการคลังขององค์กรปกครองส่วนท้องถิ่นในปีงบประมาณ พ.ศ.2567 พบว่ารายได้รวมขององค์กรปกครองส่วนท้องถิ่นมีจำนวน 820,329.3 ล้านบาท หรือประมาณร้อยละ 29.5 ของรายได้สุทธิของรัฐบาล

โดยสัดส่วนรายได้ขององค์กรปกครองส่วนท้องถิ่น ยังไม่เป็นไปตามเป้าหมายตามพระราชบัญญัติกำหนดแผนฯ ที่กำหนดให้รายได้ขององค์กรปกครองส่วนท้องถิ่นต้องเพิ่มขึ้นเป็นร้อยละ 35 ของรายได้สุทธิของรัฐบาล

ในขณะที่รายจ่ายรวมขององค์กรปกครองส่วนท้องถิ่นมีจำนวน 704,139.2 ล้านบาท ส่งผลให้ดุลการคลังขององค์กรปกครองส่วนท้องถิ่นเกินดุลจำนวน 116,190.2 ล้านบาท

เมื่อพิจารณาดุลการคลังขององค์กรปกครองส่วนท้องถิ่น ระหว่างปีงบประมาณ พ.ศ.2561-2567 พบว่า ดุลการคลังขององค์กรปกครองส่วนท้องถิ่นเกินดุลมาอย่างต่อเนื่อง ซึ่งเป็นผลดีต่อเสถียรภาพและความมั่นคงทางการคลังขององค์กรปกครองส่วนท้องถิ่น

อย่างไรก็ตาม ฐานะการคลังขององค์กรปกครองส่วนท้องถิ่นโดยรวมยังพึ่งพาตนเองไม่ได้ในเชิงรายได้ โดยยังต้องอาศัยรายได้ส่วนใหญ่จากการจัดสรรภาษีและเงินอุดหนุนของรัฐบาล ดังแสดงในตารางที่ 1

-รายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเองมีสัดส่วนน้อย โดยยังต้องอาศัยรายได้ส่วนใหญ่จากการจัดสรรภาษีและเงินอุดหนุนของรัฐบาล

รายได้รวมขององค์กรปกครองส่วนท้องถิ่นจำนวน 820,329.3 ล้านบาท ที่องค์กรปกครอง ส่วนท้องถิ่นได้รับในปีงบประมาณ พ.ศ. 2567 นั้น ประกอบด้วยรายการต่างๆ ซึ่งจำแนกเป็น 4 ประเภทหลักดังต่อไปนี้

(1) รายได้ที่ท้องถิ่นจัดเก็บเอง ประกอบไปด้วย รายได้ในรูปของภาษี เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย ภาษีบำรุงองค์การบริหารส่วนจังหวัดจากสถานค้ายาสูบและสถานค้าน้ำมัน และรายได้ที่มิใช่ภาษีอากร เช่น ค่าธรรมเนียม ใบอนุญาตและค่าปรับ ทรัพย์สิน และรายได้อื่น ๆ

(2) รายได้ที่รัฐบาลจัดเก็บให้ท้องถิ่น เนื่องจากเหตุผลในด้านประสิทธิภาพการบริหารจัดเก็บภาษีที่รัฐบาลอาจดำเนินการได้ประหยัดกว่าหรือมีภารกิจเกี่ยวข้องที่รัฐต้องดำเนินการจัดเก็บภาษีเหล่านั้นอยู่แล้ว

เช่น ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม ภาษีและค่าธรรมเนียมรถยนต์ ภาษีธุรกิจเฉพาะ ซึ่งรัฐบาลจะจัดเก็บเพิ่มเติมให้แก่องค์กรปกครองส่วนท้องถิ่นจากฐานภาษีของรัฐบาลที่จัดเก็บอยู่แล้ว จากนั้นจึงจะส่งมอบเงินภาษีดังกล่าวเป็นรายได้ให้แก่องค์กรปกครองส่วนท้องถิ่น

(3) ภาษีที่รัฐบาลแบ่งให้ เป็นภาษีที่รัฐบาลและองค์กรปกครองส่วนท้องถิ่นมีข้อตกลงกันในการจัดเก็บภาษีที่ใช้ฐานร่วม และนำมาแบ่งกันตามอัตราที่กำหนด เช่น ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต

(4) เงินอุดหนุน เป็นเงินโอนจากรัฐบาลที่จัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่นเพื่อสนับสนุนการดำเนินภารกิจแทนรัฐบาล

เมื่อพิจารณาองค์ประกอบของรายได้ขององค์กรปกครองส่วนท้องถิ่นที่กล่าวข้างต้นแล้ว พบว่ารายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเองมีจำนวนเพียง 129,717.1 ล้านบาท หรือคิดเป็นร้อยละ 15.8 ของรายได้ทั้งหมดขององค์กรปกครองส่วนท้องถิ่นเท่านั้น และหากเทียบกับรายได้สุทธิของรัฐบาลแล้ว รายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเองมีเพียงร้อยละ 4.7 ของรายได้สุทธิของรัฐบาลเท่านั้น

แสดงให้เห็นว่าองค์กรปกครองส่วนท้องถิ่นยังพึ่งพาตนเองไม่ได้ในเชิงรายได้ โดยยังต้องอาศัยรายได้ส่วนใหญ่จากการจัดสรรภาษีและเงินอุดหนุนของรัฐบาล เพื่อให้สามารถจัดทำบริการสาธารณะพื้นฐานสำหรับประชาชนในท้องถิ่นได้อย่างเพียงพอ ดังนั้น การกระจายอำนาจในการจัดเก็บภาษี การเพิ่มอำนาจในการจัดเก็บภาษี และการเสริมขีดความสามารถในการจัดเก็บภาษีให้กับองค์กรปกครอง ส่วนท้องถิ่นจึงเป็นเรื่องที่มีความสำคัญ

การที่รายได้ขององค์กรปกครองส่วนท้องถิ่นที่จัดเก็บเองมีสัดส่วนน้อย ส่วนหนึ่งได้รับผลกระทบจากนโยบายลดภาษีที่ดินและสิ่งปลูกสร้างของรัฐบาล ทำให้รายได้ขององค์กรปกครองส่วนท้องถิ่น ที่จัดเก็บเองขาดหายไปจำนวนมาก แม้ว่ารายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเองในปีงบประมาณ พ.ศ.2567 จะขยายตัวต่อเนื่องจากปีก่อน ๆ แต่ส่วนหนึ่งก็ได้รับผลกระทบจากมาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง

ทั้งนี้ ประมาณการการสูญเสียรายได้จากการดำเนินมาตรการภาษีที่ดินและสิ่งปลูกสร้างในช่วงปีงบประมาณ พ.ศ.2563-2564 และปีงบประมาณ พ.ศ. 2566 รวมอยู่ที่ 67,123 ล้านบาท โดยรัฐบาลได้จัดสรรงบประมาณชดเชยให้แล้ว 30,489 ล้านบาท เหลือวงเงินสูงสุดที่รัฐบาลจะพิจารณาชดเชยให้ตามความจำเป็นและเหมาะสมจำนวน 36,634 ล้านบาท

ต่อมารัฐบาลได้มีนโยบายลดภาษีที่ดินและสิ่งปลูกสร้าง สำหรับที่ดินที่เป็นที่ตั้งของโรงผลิตน้ำประปาและโรงผลิตน้ำประปาทุกแห่งทั่วประเทศ รวมถึงที่ดินหรือสิ่งปลูกสร้างอื่นที่ใช้ประโยชน์เกี่ยวเนื่องกับการผลิตน้ำประปาให้เหลือในอัตราร้อยละ 50 ของจำนวนภาษีที่จะต้องเสีย โดยใช้บังคับตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป

ซึ่งอาจส่งผลกระทบต่อรายได้และประสิทธิภาพขององค์กรปกครองส่วนท้องถิ่นในการดูแลบำรุงรักษา และจัดทำบริการสาธารณะและกิจกรรมสาธารณะเพื่อประโยชน์ ของประชาชนในท้องถิ่น โดยคาดว่าจะทำให้องค์กรปกครองส่วนท้องถิ่นสูญเสียรายได้เพิ่มขึ้น

-องค์กรปกครองส่วนท้องถิ่นยังพึ่งพาตนเองไม่ได้ในเชิงรายได้ ทำให้รัฐบาลมีภาระทางการคลังต้องจัดสรรงบประมาณเงินอุดหนุนเพื่อสนับสนุนองค์กรปกครองส่วนท้องถิ่นอย่างต่อเนื่อง เพื่อให้เพียงพอต่อการจัดทำบริการสาธารณะพื้นฐานสำหรับประชาชนในท้องถิ่น

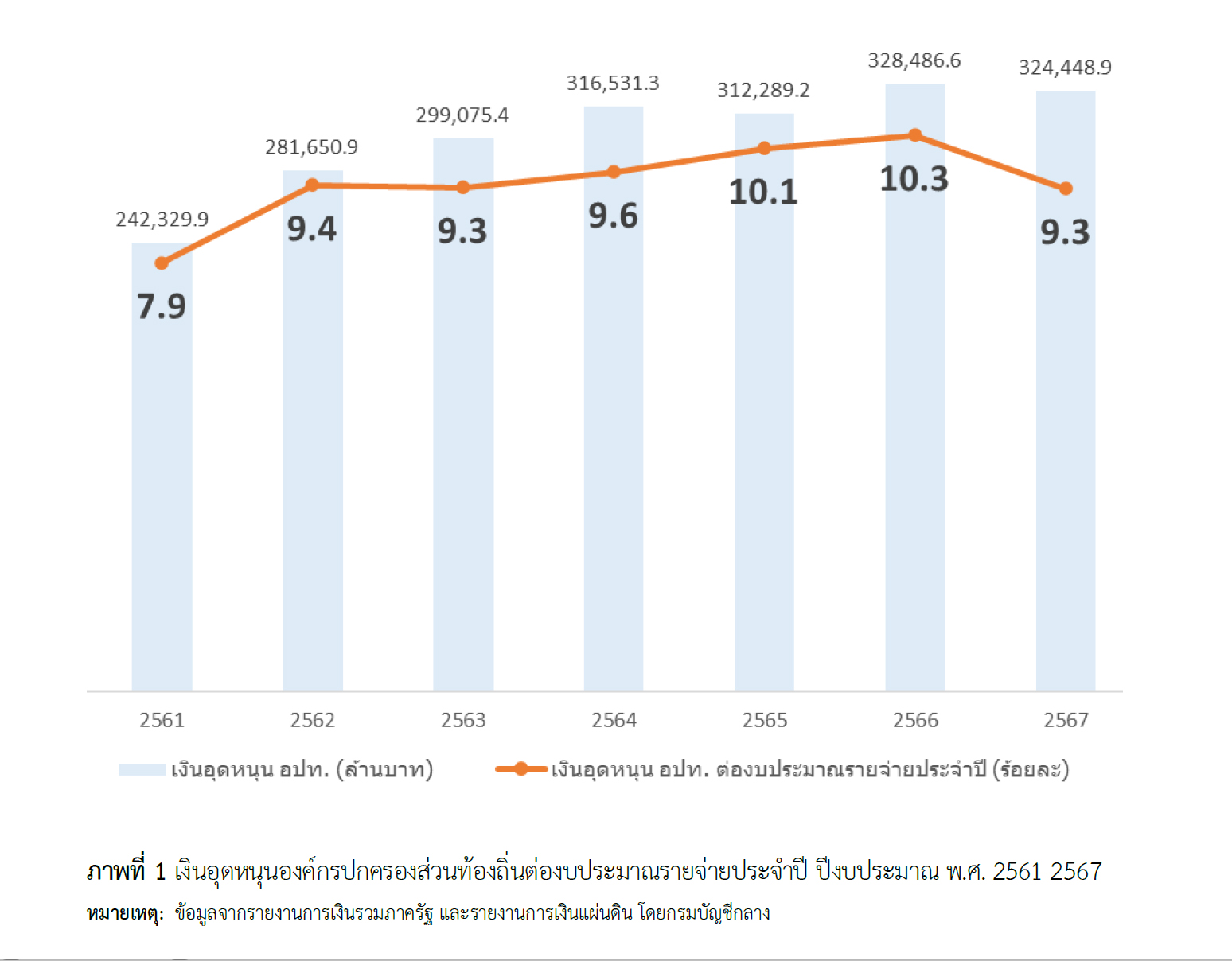

เมื่อองค์กรปกครองส่วนท้องถิ่นยังพึ่งพาตนเองไม่ได้ในเชิงรายได้ ทำให้รัฐบาลต้องจัดสรรงบประมาณเงินอุดหนุนเพื่อสนับสนุนองค์กรปกครองส่วนท้องถิ่นไปพลางก่อน เพื่อให้เพียงพอต่อการจัดทำบริการสาธารณะพื้นฐานสำหรับประชาชนในท้องถิ่น โดยเงินอุดหนุนที่จัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่นในปีงบประมาณ พ.ศ. 2567 อยู่ที่ 324,448.9 ล้านบาท คิดเป็นร้อยละ 9.3 ของงบประมาณรายจ่ายประจำปี ดังแสดงในภาพที่ 1

ทั้งนี้ การจัดสรรเงินอุดหนุนให้แก่องค์กรปกครองส่วนท้องถิ่นจะยังคงเกิดขึ้นอย่างต่อเนื่อง เนื่องจากองค์กรปกครองส่วนท้องถิ่นมีรายได้ที่จัดเก็บเองในสัดส่วนน้อย โดยยังต้องอาศัยรายได้ส่วนใหญ่จากการจัดสรรภาษีและเงินอุดหนุนของรัฐบาล

อีกทั้งเงินอุดหนุนยังถือเป็นแหล่งรายได้ที่สำคัญขององค์กรปกครองส่วนท้องถิ่นหลายแห่งในการทำหน้าที่ด้านการพัฒนาและจัดทำบริการสาธารณะพื้นฐานเพื่อประโยชน์ของประชาชนในท้องถิ่น

ในขณะที่สัดส่วนรายได้องค์กรปกครองส่วนท้องถิ่นต่อรายได้สุทธิของรัฐบาลในระหว่างปีงบประมาณ พ.ศ.2561-2567 ยังอยู่ที่ร้อยละ 25-32 ซึ่งยังไม่เป็นไปตามเป้าหมายตามกฎหมายที่กำหนดไว้ร้อยละ 35

@‘ท้องถิ่น’มีอิสระใช้จ่ายน้อย-ไม่สะท้อนหลัก‘กระจายอำนาจ’

จากการศึกษาเงินอุดหนุนที่รัฐบาลจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น พบข้อสังเกตสำคัญดังนี้

ประเด็นที่ 1 เงินอุดหนุนองค์กรปกครองส่วนท้องถิ่น มีอิสระในการใช้จ่ายน้อยมาก

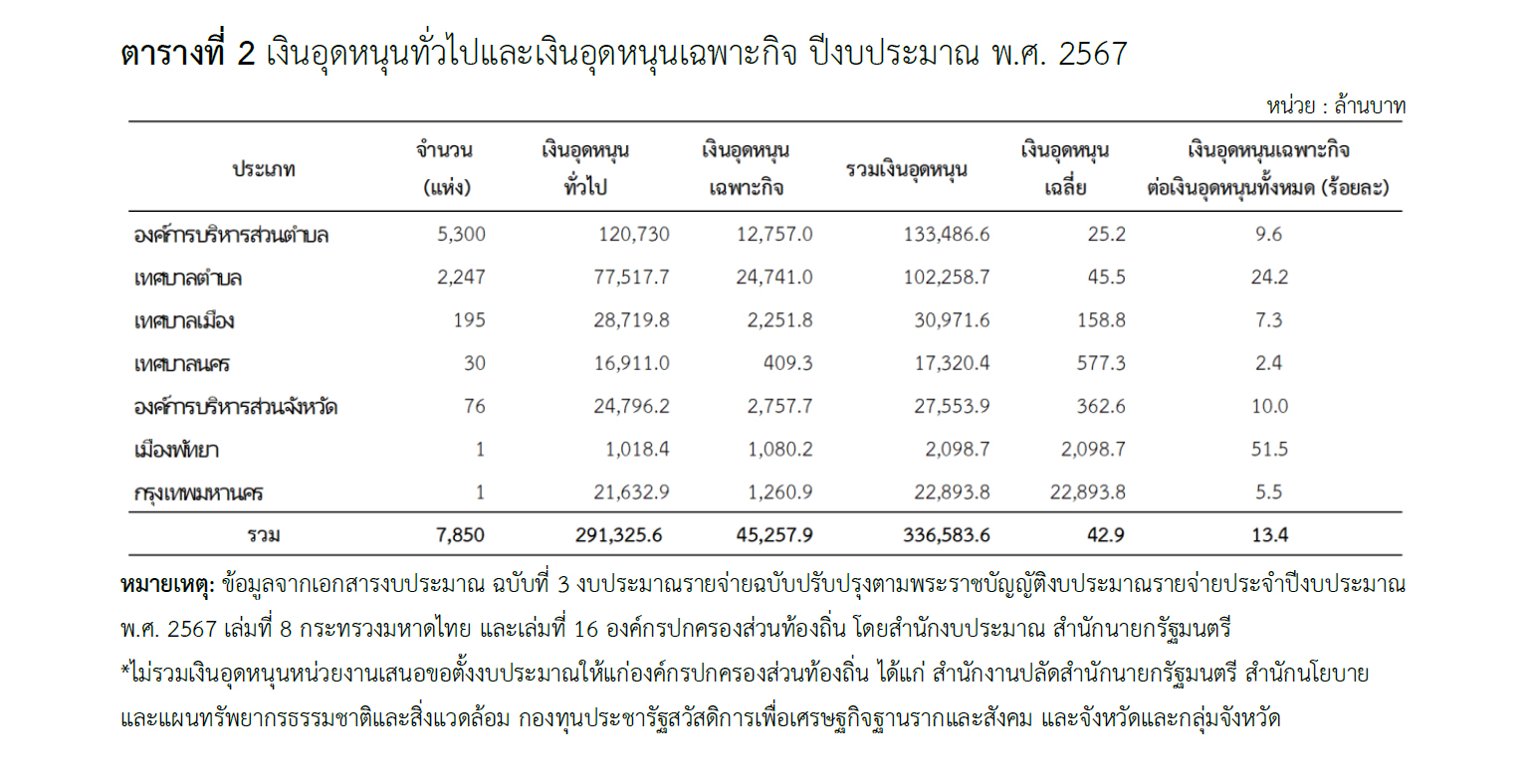

เงินอุดหนุนที่รัฐบาลจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น พบว่ายังมีปัญหาต่อความอิสระตามหลักแห่งการปกครองตนเองตามเจตนารมณ์ของประชาชนในท้องถิ่น กล่าวคือ ภายใต้เงินอุดหนุนจำนวน 336,583.6 ล้านบาท ที่องค์กรปกครองส่วนท้องถิ่นได้รับในปีงบประมาณ พ.ศ.2567 นั้น

ปรากฏว่าเป็นเงินอุดหนุนทั่วไปอยู่จำนวน 291,325.6 ล้านบาท คิดเป็นร้อยละ 86.6 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น ส่วนเงินอุดหนุนเฉพาะกิจมีจำนวน 45,257.9 ล้านบาท คิดเป็นร้อยละ 13.4 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น ดังแสดงในตารางที่ 2

เมื่อนำเงินอุดหนุนทั่วไปจำนวน 291,325.6 ล้านบาท ที่รวบรวมข้อมูลจากเอกสารงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2567 ขององค์กรปกครองส่วนท้องถิ่น 7,850 แห่ง ดังแสดงในตารางที่ 2 มาจัดประเภทตามวัตถุประสงค์ของการจัดสรรเงินอุดหนุน ผลการวิเคราะห์สรุปได้เป็น 2 ส่วน ได้ดังนี้

ส่วนที่หนึ่ง เงินอุดหนุนทั่วไปที่องค์กรปกครองส่วนท้องถิ่นมีอิสระในการใช้จ่ายรวมทั้งสิ้น 52,680.7 ล้านบาท หรือร้อยละ 15.7 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น เงินอุดหนุนทั่วไปส่วนนี้ เป็นเงินอุดหนุนที่ท้องถิ่นสามารถนำไปบริหารจัดการได้เอง ทำให้มีผลต่อรายได้ที่ทำให้องค์กรปกครองส่วนท้องถิ่นมีความเป็นอิสระทางการคลังในการที่จะนำเงินอุดหนุนที่ได้รับจัดสรร ไปใช้ในการทำหน้าที่ของตนเองตามที่ตั้งเป้าหมายไว้ ได้แก่

(1) เงินอุดหนุนที่ดำเนินการตามอำนาจหน้าที่และภารกิจถ่ายโอน จำนวน 51,368.4 ล้านบาท

(2) เงินอุดหนุนชดเชยรายได้ให้แก่องค์กรปกครองส่วนท้องถิ่นที่ได้รับผลกระทบจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง จำนวน 339.5 ล้านบาท

(3) เงินอุดหนุนชดเชยรายได้ที่ลดลงจากเหตุการณ์ความไม่สงบในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และบางพื้นที่ของจังหวัดสงขลาและจังหวัดสตูล จำนวน 972.8 ล้านบาท

ส่วนที่สอง เงินอุดหนุนทั่วไปกำหนดวัตถุประสงค์รวมทั้งสิ้น 238,644.9 ล้านบาท หรือร้อยละ 70.9 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น

จากข้อมูลดังกล่าวข้างต้นได้ชี้ให้เห็นว่า เงินอุดหนุนที่องค์กรปกครองส่วนท้องถิ่นสามารถนำไปบริหารจัดการได้เองนั้น ซึ่งเงินอุดหนุนจำนวนนี้จะทำให้มีผลต่อรายได้ที่ทำให้องค์กรปกครองส่วนท้องถิ่นมีความเป็นอิสระในการที่จะนำเงินอุดหนุนที่ได้รับไปใช้ในการทำหน้าที่ของตนเอง ตามเป้าหมายมีเพียงร้อยละ 15.7 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น

แสดงว่าเงินอุดหนุนที่รัฐบาลจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น ยังไม่ได้สะท้อนให้เห็นอย่างชัดเจนในการสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นมีอิสระทางการบริหารและการจัดทำบริการสาธารณะ เพื่อให้เป็นไปตามหลักการกระจายอำนาจและหลักแห่งการปกครองตนเองตามเจตนารมณ์ของประชาชนในท้องถิ่นที่รัฐธรรมนูญฯบัญญัติไว้

ประเด็นที่ 2 เงินอุดหนุนองค์กรปกครองส่วนท้องถิ่น ยังมีลักษณะเป็นเงินอุดหนุนเฉพาะกิจอยู่เป็นจำนวนมาก

เงินอุดหนุนเฉพาะกิจถือเป็นเครื่องมือของรัฐบาลในการสร้างแรงจูงใจให้องค์กรปกครองส่วนท้องถิ่น เข้าร่วมดำเนินงานในกิจกรรมหรือโครงการสำคัญตามนโยบายพัฒนาพื้นที่เฉพาะหรือนโยบายเร่งด่วนของรัฐบาล หากองค์กรปกครองส่วนท้องถิ่นมีแผนดำเนินงานที่สอดคล้องกับรัฐบาล ก็สามารถขอรับเงินอุดหนุนเฉพาะกิจมาเพื่อดำเนินการเหล่านั้นในพื้นที่แทนรัฐบาลได้

อย่างไรก็ตาม เงินอุดหนุนเฉพาะกิจเป็นเงินอุดหนุนที่รัฐบาลกำหนดลงไปด้วยว่าองค์กรปกครองส่วนท้องถิ่นจะต้องใช้เงินอุดหนุนนั้นไปทำอะไร การมีเงินอุดหนุนเฉพาะกิจมาก ทำให้องค์กรปกครองส่วนท้องถิ่นขาดความเป็นอิสระในการดำเนินงานเพราะไม่สามารถตัดสินใจได้ว่าจะใช้จ่ายเงินอย่างไร เนื่องจากได้มีการกำหนดโดยส่วนกลางมาแล้ว

สำหรับเงินอุดหนุนเฉพาะกิจที่องค์กรปกครองส่วนท้องถิ่นได้รับในปีงบประมาณ พ.ศ.2567 ปรากฏว่าเป็นเงินอุดหนุนเฉพาะกิจจำนวน 45,257.9 ล้านบาท คิดเป็นร้อยละ 13.4 ของเงินอุดหนุนทั้งหมดขององค์กรปกครองส่วนท้องถิ่น (ดังแสดงในตารางที่ 2) ซึ่งเป็นรายจ่ายตามอำนาจหน้าที่ปกติขององค์กรปกครองส่วนท้องถิ่นที่สามารถดำเนินการเองได้ตามเหตุผลความจำเป็นของท้องถิ่นแต่ละแห่ง

เช่น ก่อสร้างและปรับปรุงแหล่งกักเก็บน้ำ ค่าปรับปรุงทางและสะพาน จัดซื้อรถบรรทุกดีเซลหรือรถบรรทุกขยะ ปรับปรุงประสิทธิภาพระบบประปาหมู่บ้าน ก่อสร้างสวนสาธารณะ ก่อสร้างอาคารเรียน

@ชี้‘เงินอุดหนุน’รัฐบาล ไม่ใช่ลดความเหลื่อมล้ำระหว่าง‘ท้องถิ่น’

ประเด็นที่ 3 เงินอุดหนุนองค์กรปกครองส่วนท้องถิ่น อาจไม่ช่วยลดความเหลื่อมล้ำทางการคลังระหว่างท้องถิ่น

หลักการสำคัญประการหนึ่งที่บัญญัติไว้ในรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 คือ การกำหนดสิทธิขั้นพื้นฐานว่าประชาชนจะได้รับบริการจากรัฐเท่าเทียมกัน

ดังนั้น หากสภาพความเจริญทางเศรษฐกิจและสังคมและรายได้ขององค์กรปกครองส่วนท้องถิ่นมีจำกัด รัฐก็ต้องทำหน้าที่สนับสนุนทรัพยากรการเงินการคลังให้เพียงพอ เพื่อให้องค์กรปกครองส่วนท้องถิ่นเหล่านั้นสามารถจัดบริการสาธารณะขั้นพื้นฐานให้แก่ประชาชนได้อย่างทั่วถึง

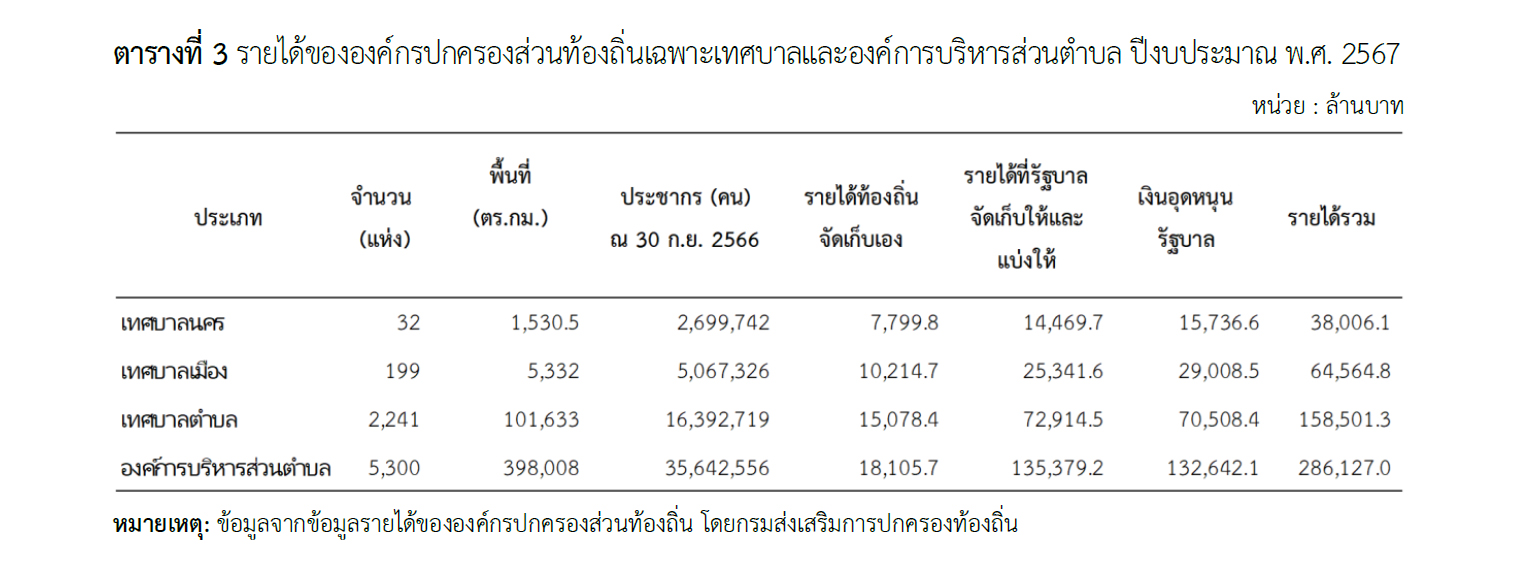

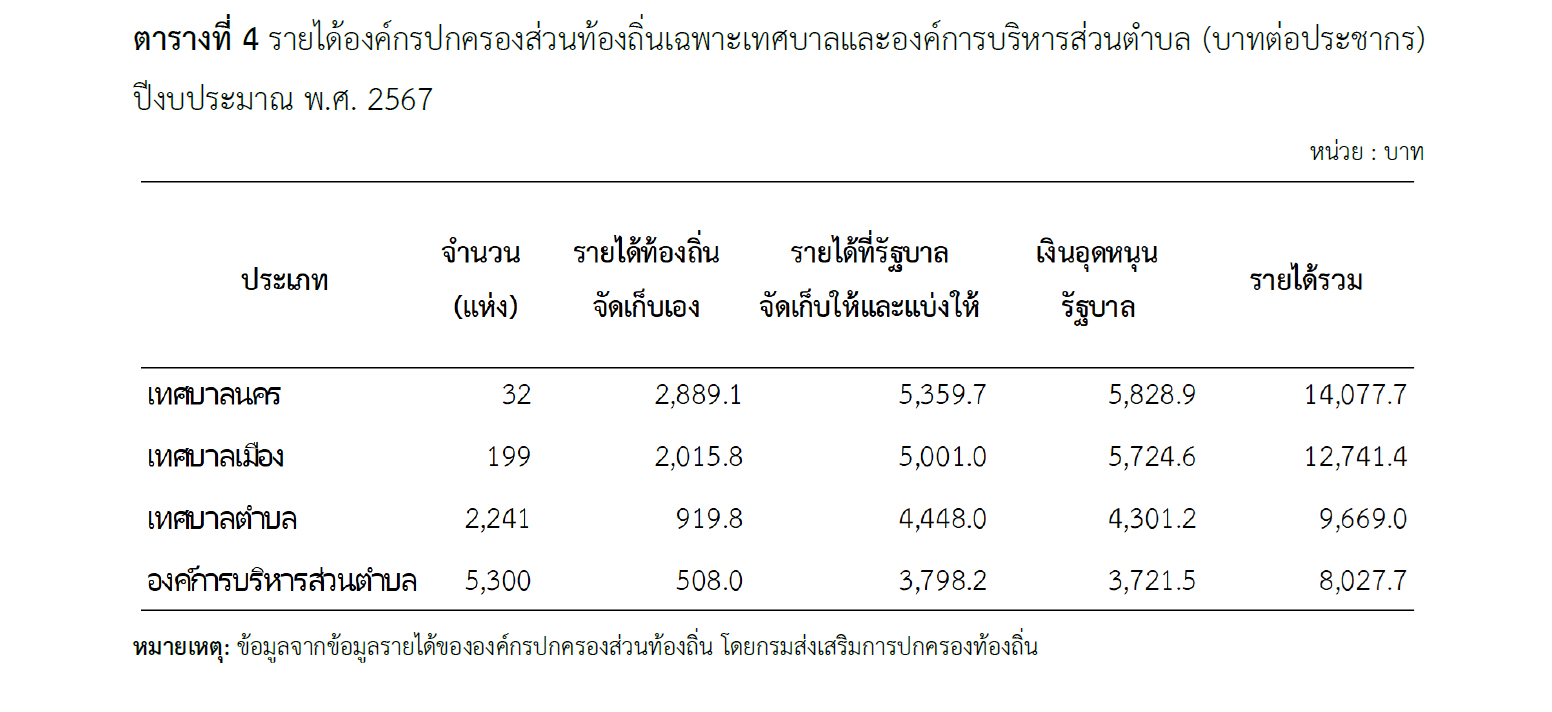

อย่างไรก็ตาม เมื่อพิจารณาข้อมูลแหล่งรายได้ขององค์กรปกครองส่วนท้องถิ่นแต่ละประเภท ดังตารางที่ 3 ซึ่งแบ่งเป็นรายได้ท้องถิ่นจัดเก็บเอง รายได้จากภาษีที่รัฐบาลจัดเก็บให้และแบ่งให้ และรายได้จากเงินอุดหนุนจากรัฐบาล โดยใช้ข้อมูลปีงบประมาณ พ.ศ.2567

พบว่า เทศบาลนครและเทศบาลเมืองมีรายได้จากเงินอุดหนุนจากรัฐบาลมากที่สุด ส่วนเทศบาลตำบลและองค์การบริหาร ส่วนตำบลมีรายได้จากภาษีที่รัฐบาลจัดเก็บให้และแบ่งให้มากที่สุด โดยมีรายได้จากเงินอุดหนุนจากรัฐบาลจำนวนใกล้เคียงกับรายได้ที่รัฐบาลจัดเก็บให้และแบ่งให้

นอกจากนี้ ยังพบว่าเทศบาลนคร ซึ่งตั้งอยู่ในเขตเมืองที่มีความเจริญทางเศรษฐกิจสูง มีรายได้รวมต่อประชากรสูงกว่าองค์กรปกครองส่วนท้องถิ่นขนาดเล็กประเภทอื่นๆ หรือมากกว่าองค์การบริหารส่วนตำบล ซึ่งเป็นองค์กรปกครองส่วนท้องถิ่นขนาดเล็กในพื้นที่ชนบทราว 1.8 เท่าตัว

กล่าวคือ กลุ่มเทศบาลนครโดยเฉลี่ยมีรายได้รวม 14,077.7 บาทต่อประชากร ส่วนองค์การบริหารส่วนตำบล มีรายได้รวมเฉลี่ย 8,027.7 บาทต่อประชากร หรือถ้าพิจารณาเฉพาะรายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเอง จะพบว่าเทศบาลนครมีขนาดของรายได้ส่วนนี้มากกว่าเทศบาลตำบลที่มีขนาดเล็กกว่าราว 3.1 เท่าตัว และสามารถจัดเก็บรายได้เองได้สูงกว่าองค์การบริหารส่วนตำบลราว 5.7 เท่าตัว

และถ้าหากพิจารณาต่อเนื่องไปจนถึงรายได้จากภาษีที่รัฐบาลจัดเก็บให้และแบ่งให้และเงินอุดหนุนจากรัฐบาล ก็จะพบความแตกต่างเหลื่อมล้ำในลักษณะเดียวกัน กล่าวคือ องค์กรปกครองส่วนท้องถิ่นขนาดใหญ่ที่มีความเจริญทางเศรษฐกิจและสังคมระดับสูงจะได้รับรายได้ทั้งสองประเภทนี้สูงขึ้นตามไปด้วย ดังแสดงในตารางที่ 4

สาเหตุสำคัญของความเหลื่อมล้ำดังกล่าวอาจมาจากคุณลักษณะหรือความเจริญทางเศรษฐกิจและสังคมของแต่ละพื้นที่ ทำให้องค์กรปกครองส่วนท้องถิ่นแต่ละแห่งมีฐานภาษีและขนาดรายได้ ไม่เท่าเทียมกัน

แต่เป็นที่น่าแปลกใจอย่างยิ่งที่พบว่า การจัดสรรเงินอุดหนุนให้แก่องค์กรปกครองส่วนท้องถิ่นที่มีฐานเศรษฐกิจและรายได้จากภาษีที่ดีอยู่แล้ว ซึ่งมักจะเป็นองค์กรปกครองส่วนท้องถิ่นขนาดใหญ่หรือมีศักยภาพทางการคลังสูง ได้รับการจัดสรรเงินอุดหนุนจากรัฐบาลในสัดส่วนที่สูงกว่าไปด้วย

แสดงว่าการจัดสรรเงินอุดหนุนจากรัฐบาลให้แก่องค์กรปกครองส่วนท้องถิ่น เป็นมาตรการที่มิได้ช่วยลดความเหลื่อมล้ำทางการคลังระหว่างองค์กรปกครองส่วนท้องถิ่นมากนัก ผลจากความเหลื่อมล้ำดังกล่าวย่อมทำให้ปริมาณและ/หรือคุณภาพบริการสาธารณะที่องค์กรปกครองส่วนท้องถิ่นส่งมอบให้แก่ประชาชนมีความแตกต่างกันไปในแต่ละพื้นที่ และต่างไปจากหลักการที่บัญญัติไว้ในรัฐธรรมนูญดังกล่าวข้างต้น

@ชง 5 ข้อเสนอเพิ่มความเข้มแข็งการคลังให้‘ท้องถิ่น’

ข้อเสนอแนะเพื่อเสริมสร้างความเข้มแข็งทางการคลังให้แก่องค์กรปกครองส่วนท้องถิ่น

ปัญหาจากการที่องค์กรปกครองส่วนท้องถิ่นโดยรวมมีความอ่อนแอทางการคลัง เนื่องจากมีโครงสร้างรายได้ที่พึ่งพาส่วนกลางเป็นหลัก

ส่วนเงินอุดหนุนจากรัฐบาลที่จัดสรรเพื่อสนับสนุนองค์กรปกครองส่วนท้องถิ่นไปพลางก่อนที่หวังว่าจะให้องค์กรปกครองส่วนท้องถิ่นนำไปบริหารจัดการได้เอง เพื่อทำให้เงินอุดหนุนนี้ส่งผลต่อรายได้ที่ทำให้องค์กรปกครองส่วนท้องถิ่นเข้มแข็ง และสร้างรายได้ของตนเองให้เพียงพอต่อการจัดบริการสาธารณะสำหรับประชาชนในท้องถิ่นของตน

แต่กลับพบว่าเงินอุดหนุนที่ได้รับจากรัฐบาลมีอิสระในการใช้จ่ายน้อยมาก เนื่องจากส่วนกลางได้กำหนดวัตถุประสงค์ของการใช้จ่ายเงินไว้แล้วกว่าร้อยละ 70.9 ของเงินอุดหนุนทั้งหมด ทำให้องค์กรปกครองส่วนท้องถิ่น โดยรวมพึ่งพาตนเองไม่ได้ในเชิงรายได้

ประกอบกับการที่มีองค์กรปกครองส่วนท้องถิ่นขนาดเล็กจำนวนมาก แม้จะมีความได้เปรียบในเรื่องการให้บริการที่เข้าถึงประชาชนได้ง่าย แต่หากไม่มีงบประมาณที่เพียงพอเพราะงบประมาณใช้จ่ายไปเป็นการบริหารงานประจำไปหมดแล้ว

ย่อมส่งผลกระทบต่อภารกิจในการพัฒนาท้องถิ่น จนทำให้องค์กรปกครองส่วนท้องถิ่นไม่พึ่งพาตนเอง คอยแต่จะพึ่งพางบประมาณจากรัฐบาล ทำให้องค์กรปกครองส่วนท้องถิ่นโดยรวมมีความอ่อนแอทางการคลังลงเรื่อย ๆ จึงอาจเป็นอุปสรรคในการให้บริการสาธารณะที่มีประสิทธิภาพและประสิทธิผลต่อประชาชนในท้องถิ่นได้

ดังนั้น จึงมีข้อเสนอแนะเพื่อเสริมสร้างความเข้มแข็งทางการคลังให้แก่องค์กรปกครองส่วนท้องถิ่น ดังนี้

(1) ควรควบรวมบรรดาองค์กรปกครองส่วนท้องถิ่นจังหวัดเดียวกันเป็นโครงข่ายภายใต้นิติบุคคลเดียวกัน

การที่จะให้องค์กรปกครองส่วนท้องถิ่นที่กระจายอยู่ทั่วประเทศทุกแห่ง มีฐานะทางการคลังเข้มแข็งสามารถเลี้ยงดูตนเองได้ เพื่อให้ท้องถิ่นมี “อิสระทางด้านรายได้” ซึ่งจะนำไปสู่การมีอิสระทางการคลังตามหลักการปกครองตนเองดังเจตนารมณ์แห่งรัฐธรรมนูญฯ นั้น เป็นเรื่องยากมาก เนื่องจากการเกิดขึ้นขององค์กรปกครองส่วนท้องถิ่นแต่ละรูปแบบแต่ละแห่งนั้น มีพัฒนาการที่ไม่เหมือนกัน…

ดังนั้น สิ่งที่ต้องทบทวนปรับปรุง คือ “การทำให้บรรดาองค์กรปกครองส่วนท้องถิ่นจังหวัดเดียวกันควบรวมเป็นโครงข่ายภายใต้นิติบุคลคลเดียวกัน” เพื่อแบ่งปันทรัพยากรในพื้นที่ร่วมกัน ลดภาระงบประมาณในการบริหารองค์กร ส่งเสริมความเจริญก้าวหน้าขององค์กรปกครองส่วนท้องถิ่นให้เพิ่มสูงขึ้น

อย่างไรก็ตาม การปรับปรุงโครงสร้างขององค์กรปกครองส่วนท้องถิ่นภายในจังหวัดเดียวกัน จะสามารถสร้างศักยภาพและ “ความอิสระทางการคลัง” ให้แก่องค์กรปกครองส่วนท้องถิ่นได้ รัฐบาลจำเป็นต้องลดการกระจุกตัวของงบประมาณและทรัพยากรจากส่วนกลาง กระจายไปสู่พื้นที่จังหวัดต่างๆให้มากขึ้น เพื่อให้เกิดการขับเคลื่อนการพัฒนาเชิงพื้นที่แบบบูรณาการ

เช่น อาจต้องจัดสรรเงินงบประมาณตรงไปยังจังหวัดให้เป็นไปตามแผนพัฒนาจังหวัดทั้ง 76 จังหวัด (ประมาณจังหวัดละ 10,000 ล้านบาท)

หรือเพื่อให้จังหวัดต่างๆในประเทศไทย มีการพัฒนาสร้างความเจริญด้านโครงสร้างพื้นฐาน ด้านเศรษฐกิจพาณิชย์ การลงทุนของผู้ประกอบการ ทำให้แต่ละจังหวัดเป็นเขตการปกครองท้องถิ่นที่มีการเจริญเติบโตทางเศรษฐกิจ สามารถจัดเก็บรายได้จนสามารถปกครองเลี้ยงดูตนเองได้ โดยไม่จำเป็นต้องพึ่งพาเงินอุดหนุนจากรัฐบาลอีกต่อไป

การดำเนินการเช่นนี้ย่อมทำได้ “เมื่อรัฐบาลมีความจริงใจและตั้งใจที่จะลดอำนาจของรัฐบาล ลดขนาดของโครงสร้างการบริหารงานส่วนกลาง ทั้งงบประมาณ ภารกิจ หน้าที่และอำนาจ ลดอัตรากำลังข้าราชการ และบุคลากรภาครัฐส่วนกลาง ให้เหลือเพียงเท่าที่จำเป็น ตั้งเป้าหมายปฏิรูปรายได้ท้องถิ่นอย่างจริงจัง โดยเน้นที่ความอิสระของท้องถิ่นและการยกเลิกหน้าที่ที่ถูกมอบหมายโดยส่วนราชการ”

เชื่อว่าในระยะยาวองค์กรปกครองท้องถิ่นไทย จะมีความเข้มแข็ง และประชาชนจะได้รับบริการสาธารณะ การศึกษา สุขภาพ และโอกาสในการแสวงหาความมั่นคงให้กับชีวิตมากขึ้น และลดความเหลื่อมล้ำในมิติพื้นที่ได้อย่างแท้จริงและยั่งยืน

(2) ควรเร่งปรับปรุงกฎหมายที่เกี่ยวข้องกับการถ่ายโอนภารกิจตามแผนการกระจายอำนาจฯ ให้เป็นไปตามเงื่อนไขและเงื่อนเวลาที่กำหนดไว้ในกฎหมาย

ที่ผ่านมาปัญหาสำคัญของการปกครองท้องถิ่น คือ การถ่ายโอนภารกิจ ซึ่งมีพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์ปกครองส่วนท้องถิ่น พ.ศ.2542 และที่แก้ไขเพิ่มเติม เป็นเครื่องมือภายใต้กลไกของ “คณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น” ซึ่งกฎหมายดังกล่าวเป็นกฎหมายแม่บทที่กำหนด “นิติสัมพันธ์ระหว่างรัฐกับองค์กรปกครองส่วนท้องถิ่น”

แต่ที่ผ่านมาการบังคับยังไม่มี “พลานุภาพ” เนื่องจากกฎหมายดังกล่าวกำหนด “หน้าที่” ให้รัฐบาลต้องถ่ายโอนภารกิจให้ท้องถิ่น แต่การถ่ายโอนยังไม่เป็นไปตามแผนฯ และมีการสร้างเงื่อนไขความพร้อม ความสมัครใจของบุคลากรที่จะโอนไปสังกัดองค์กรปกครองส่วนท้องถิ่น ทั้งที่ การถ่ายโอนภารกิจเป็นการโอนโดยผลทางกฎหมาย

ดังนั้น ในการถ่ายโอนภารกิจจึงต้องปรับปรุงกฎหมายและบัญญัติให้การถ่ายโอนเป็นไปตามเงื่อนไขและเงื่อนเวลาที่กำหนดไว้ในกฎหมาย ภารกิจใดเป็นหน้าที่และอำนาจขององค์กรปกครองส่วนท้องถิ่น

เมื่อเป็นไปตามเงื่อนไขและเงื่อนเวลาที่กฎหมายกำหนดแล้ว “งาน เงิน คน ทรัพย์สิน” ต้องโอนไปเป็นขององค์กรปกครองส่วนท้องถิ่นเจ้าของพื้นที่โดยผลของกฎหมาย รัฐบาลต้องตัดโอนอัตรากำลังคนและค่าตอบแทนสิทธิประโยชน์ต่างๆ ไปให้ท้องถิ่นดำเนินการโดยไม่มีการประวิงได้อีกต่อไป

(3) ควรเร่งเพิ่มขีดความสามารถในการจัดเก็บภาษีให้กับองค์กรปกครองส่วนท้องถิ่นอย่างจริงจัง เพื่อให้องค์กรปกครองส่วนท้องถิ่นมีขีดความสามารถที่สูงขึ้นในการพึ่งพาตนเองทางการคลัง (Local Fiscal Autonomy)

รัฐบาลควรเสริมขีดความสามารถในการจัดเก็บภาษีให้กับองค์กรปกครองส่วนท้องถิ่น ดังนี้

(3.1) การพัฒนาระบบภาษีของท้องถิ่นที่จัดเก็บเองเพื่อให้ท้องถิ่นจัดเก็บได้มากขึ้น โดยการพัฒนาระบบการสำรวจและประเมินภาษี แล้วนำข้อมูลที่ได้เข้าสู่ระบบแผนที่ทางภูมิศาสตร์เพื่อจัดทำพิกัดและทะเบียนทรัพย์สิน

ทั้งนี้ ผู้บริหารขององค์กรปกครองส่วนท้องถิ่น และบุคลากรที่เกี่ยวข้องจะต้องให้ความสำคัญกับการขับเคลื่อนการสำรวจและจัดทำแผนที่แม่บท และการจัดทำทะเบียนทรัพย์สินให้ครบถ้วน รวมทั้งการสื่อสารกับประชาชนผู้เสียภาษีให้ความรู้ความเข้าใจเกี่ยวกับอัตราภาษี การยกเว้น และมาตรการลดหย่อนต่างๆ ที่มีการบังคับใช้ในแต่ละปีด้วย

(3.2) การสร้างหลักประกันเสถียรภาพทางด้านรายได้โดยการกระจายฐานภาษีท้องถิ่นให้หลากหลายประเภท เช่น ภาษีสิ่งแวดล้อม ภาษีเพื่อรับมือกับภาวะโลกร้อน (Global Warming Countermeasures Tax)

(3.3) การให้ความช่วยเหลือทางวิชาการ (Technical Assistance) เพื่อเพิ่มประสิทธิภาพ ในการวางแผนการคลังท้องถิ่นในเรื่องการประมาณรายได้ การบริหารรายจ่าย และฐานะการคลังขององค์กรปกครองส่วนท้องถิ่น

(4) ควรพิจารณานำมาตรการภาษีมาเป็นแรงจูงใจให้ประชาชนมีส่วนร่วมในการเสียภาษี ให้แก่ท้องถิ่น หรือการเพิ่มช่องทางการระดมเงินทุนเพื่อพัฒนาท้องถิ่นให้มีความหลากหลายมากขึ้น

ปัจจุบันประเทศไทยเผชิญปัญหาความเหลื่อมล้ำเชิงพื้นที่ และการจัดสรรรายจ่ายภาครัฐ มีลักษณะกระจุกตัวในบางพื้นที่ (จังหวัด) ด้วยเหตุการควบคุมอำนาจทางปกครองและความเจริญเติบโตของเศรษฐกิจจังหวัด ขณะเดียวกันการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่นก็ยังไม่เพียงพอ ต่อการจัดทำบริการสาธารณะเพื่อให้ประชาชนในท้องถิ่นมีคุณภาพชีวิตที่ดีขึ้น

ส่วนเงินอุดหนุนจากรัฐบาลก็มีสัดส่วนน้อย และไม่เป็นไปตามที่พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจฯ กำหนดไว้ที่ร้อยละ 35 ซึ่งไม่เพียงพอต่อการพัฒนาท้องถิ่น ทำให้องค์กรปกครองส่วนท้องถิ่นต้องพึ่งพาเงินอุดหนุนจากรัฐบาลเพื่อช่วยเหลือปีต่อปี ส่งผลให้องค์กรปกครองส่วนท้องถิ่นขาดการพัฒนาในระยะยาว

ดังนั้น รัฐบาลควรพิจารณานำมาตรการภาษีมาเป็นแรงจูงใจให้ประชาชนมีส่วนร่วมในการเสียภาษีให้แก่ท้องถิ่นของตนเอง หรือการเพิ่มช่องทางการระดมเงินทุนเพื่อพัฒนาท้องถิ่นให้มีความหลากหลายมากขึ้น

เช่น การออกสลากกินแบ่งเพื่อพัฒนาบ้านเกิด (Hometown Lottery) การประยุกต์ใช้ระบบชำระภาษีให้บ้านเกิด (Hometown Tax: HTT) เพื่อเปิดโอกาสให้ประชาชนมีส่วนร่วมช่วยพัฒนาและฟื้นฟูท้องถิ่น รวมทั้งแก้ปัญหาความเหลื่อมล้ำด้านรายได้ขององค์กรปกครองส่วนท้องถิ่นระหว่างท้องถิ่นในเขตเมืองกับเขตชนบท

(5) ปรับเปลี่ยนรูปแบบการจัดสรรเงินอุดหนุนองค์กรปกครองส่วนท้องถิ่น

(5.1) รัฐบาลควรเพิ่มสัดส่วนของเงินอุดหนุนทั่วไปให้มากขึ้น และลดเงินอุดหนุนเฉพาะกิจ

(5.2) รัฐบาลควรจัดสรรเงินอุดหนุนในลักษณะผกผันกับฐานะทางการเงินการคลังขององค์กรปกครองส่วนท้องถิ่นแต่ละแห่ง กล่าวคือ องค์กรปกครองส่วนท้องถิ่นที่มีขีดความสามารถทางการคลังที่จำกัด จะต้องได้รับเงินอุดหนุนในสัดส่วนที่สูงขึ้น

(5.3) การจัดสรรเงินอุดหนุนเพื่อชดเชยให้กับองค์กรปกครองส่วนท้องถิ่นที่มีรายได้ลดลงจากภาษีเดิม จึงยังคงเป็นประเด็นที่ต้องพิจารณาควบคู่ไปกับการสร้างแรงจูงใจให้องค์กรปกครองส่วนท้องถิ่นจัดทำแผนที่ภาษี การสำรวจ และประเมินการจัดเก็บให้ครบถ้วน

(5.4) จัดสรรเงินอุดหนุนของรัฐบาลบางส่วนให้องค์กรปกครองส่วนท้องถิ่นสร้างพื้นที่ใหม่ เพื่อการพัฒนาเมือง และกำหนดแนวทางการระดมทุนทางเลือกองค์กรปกครองส่วนท้องถิ่น เพื่อใช้เป็นแหล่งเงินทุนในการพัฒนาโครงการลงทุนขนาดใหญ่

บทสรุป

ผลการจัดสรรรายได้ให้แก่องค์กรปกครองส่วนท้องถิ่น ถือเป็นสิ่งบ่งชี้พื้นฐานสำคัญที่แสดงให้เห็นว่ารัฐบาลให้ความสำคัญกับการกระจายอำนาจสู่ชุมชนท้องถิ่นอย่างจริงจังหรือไม่ เนื่องจากรายได้ที่จัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่นอย่างเพียงพอ จะทำให้ภาคประชาชนมีศักยภาพที่เข้มแข็งมีความพร้อม ที่จะดูแลและบริหารปกครองชุมชนของตนเอง ซึ่งจะส่งผลย้อนกลับให้ระบบบริหารงานคลังภาครัฐเข้มแข็งขึ้น

แต่จากสัดส่วนรายได้องค์กรปกครองส่วนท้องถิ่นต่อรายได้สุทธิของรัฐบาลในปีงบประมาณ พ.ศ. 2561-2567 พบว่า สัดส่วนรายได้องค์กรปกครองส่วนท้องถิ่น ยังอยู่ที่ระหว่างร้อยละ 25-32 ซึ่งไม่เป็นไปตามที่พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจฯ กำหนดไว้ที่ร้อยละ 35

อีกทั้งองค์กรปกครองส่วนท้องถิ่น โดยรวมอยู่ในสถานะที่มีความอ่อนแอทางการคลังไม่สามารถพึ่งพาตนเองได้ และไม่มีความอิสระทางการคลัง ซึ่งหากองค์กรปกครองส่วนท้องถิ่นไม่ได้รับการส่งเสริมสนับสนุนความเข้มแข็งทางการคลังในระยะยาวแล้ว อาจกระทบกับฐานะและภาระทางการคลังของรัฐบาลในอนาคตได้

ทางเลือกที่ดีกว่าสำหรับในอนาคตคือ การเร่งกระจายอำนาจองค์กรปกครองส่วนท้องถิ่นให้เป็นผู้รับผิดชอบหลักในการพัฒนาเศรษฐกิจในท้องถิ่น ไม่ว่าจะเป็นการให้แรงจูงใจทางการเงิน การลงทุนพัฒนาโครงสร้างพื้นฐานและปรับปรุงบริการสาธารณะพื้นฐาน

การสนับสนุนความร่วมมือระหว่างภาครัฐและภาคเอกชน ด้วยการปรับปรุงกลไกการดำเนินการให้องค์กรปกครองส่วนท้องถิ่นมีอิสระในการริเริ่มกิจกรรมด้านการพัฒนาเศรษฐกิจของท้องถิ่นได้อย่างกว้างขวาง ยกระดับขีดความสามารถในการจัดหารายได้ขององค์กรปกครองส่วนท้องถิ่นให้สามารถพึ่งตนเองได้ในระยะยาว

ขณะเดียวกัน รัฐบาลก็ต้องเร่งปรับปรุงโครงสร้างการปกครองท้องถิ่นภายในจังหวัดเดียวกันเสียใหม่ เพื่อให้องค์กรปกครองส่วนท้องถิ่นมีขนาดเหมาะสมหรือมีโครงสร้างที่ตอบโจทย์กับปัญหา ประเด็นท้าทาย และโครงสร้างฐานเศรษฐกิจในท้องถิ่นที่แตกต่างกัน

ในอีกด้านหนึ่ง รัฐบาลต้องลดอำนาจส่วนกลางและเพิ่มอำนาจท้องถิ่น โดยการมอบหมายภารกิจให้ท้องถิ่นเป็นผู้จัดบริการสาธารณะแทนรัฐบาล เพื่อเพิ่มบทบาทประชาชน ด้วยการเพิ่มอำนาจท้องถิ่นโดยการจัดสรรงบประมาณลงไปให้ท้องถิ่นเป็นผู้แก้ปัญหาพื้นฐานของประชาชน เนื่องจากองค์กรปกครองส่วนท้องถิ่นรับรู้ข้อมูลสภาพปัญหาและความต้องการของประชาชนในพื้นที่ได้ดีกว่าส่วนกลาง

โดยรัฐบาลควรมอบทรัพยากร อันได้แก่ “รายได้จากการจัดเก็บภาษี เงินอุดหนุน และจำนวนบุคลากรที่เพียงพอ” ต่อการปฏิบัติหน้าที่ให้แก่ท้องถิ่น และการให้อำนาจท้องถิ่นจัดบริการสาธารณะขั้นพื้นฐานที่เกี่ยวกับคุณภาพชีวิตความเป็นอยู่ของประชาชนในท้องถิ่นเอง โดยรัฐบาลไม่ควรนำงานของท้องถิ่นมาดำเนินการเอง

โดยเฉพาะบริการสาธารณะ การสร้างศักยภาพประชาชน หรือกระทั่งเรื่องคุณภาพชีวิตความเป็นอยู่ของคนในท้องถิ่นที่ควรให้เป็นหน้าที่และอำนาจท้องถิ่นจัดการ ซึ่งจะทำให้กระจายความมั่งคั่งจากกรุงเทพฯ และปริมณฑลไปสู่พื้นที่ต่าง ๆ ของประเทศ เพื่อสร้างความเสมอภาคและลดความเหลื่อมล้ำได้ในที่สุด